Учет как общая, самостоятельная функция управления

Подавляющее большинство авторов работ справедливо считают, что основными функциями управления являются: прогнозирование, планирование, контроль, учет, анализ, организация деятельности и хозяйственных систем, регулирование хозяйственных процессов.

Из всех перечисленных функций существенная роль должна быть отведена учету, так как без использования информации учета невозможно осуществление других функций управления (прогнозирование, планирование, анализа, контроль и т.д.), а без выполнения указанных функций, например, контроля практически невозможно принятие субъектом управления эффективного управленческого решения.

Учет и другие функции управления (прогнозирование, планирование, организация деятельности, анализ, контроль и регулирование) взаимопроникают друг в друга и взаимодействуют в системе управления производством.

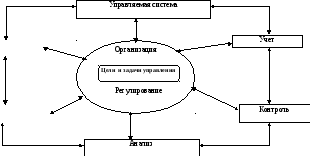

Ниже показана взаимосвязь функций управления производством (рис.1.2).

Прогнозирование

Планирование

Рис.1.2. Взаимосвязь функций управления производством

Эффективность процесса коммуникации зависит от: содержания и формы представления информации; уровня автоматизированной обработки и передачи информации пользователям; уровня профессиональной квалификации персонала экономической службы и административно- управленческих работников организации; состояния системы менеджмента и степени использования экономических методов управления в данном хозяйствующем субъекте.

Общая характеристика хозяйственного учета

Исторический путь развития хозяйственного учета показывает, что возникновение учета обусловлено потребностями управления материальным производством. Так, основой существования человеческого общества является производство материальных благ, удовлетворяющих потребности людей.

Хозяйственный учет осуществляется для того, чтобы контролировать, управлять процессами материального производства и направлять хозяйственную деятельность.

Следовательно, можно определить, что в широком смысле хозяйственный учет как одна из функций управления представляет собой сложную организованную систему наблюдений за управляемой системой путем сплошного, непрерывного и взаимосвязанного отражения и обобщения явлений и событий хозяйственной жизни в процессах воспроизводства совокупного продукта в стоимостном выражении на основе натуральных и трудовых измерителей посредством общенаучных способов и частных (особых), свойственных ему методических и организационно-технических приемов и правил.

В более узком смысле, хозяйственный учет представляет собой систему наблюдений, измерения и регистрации процессов материального производства и отдельных явлений или фактов хозяйственной жизни с целью контроля и управления им в условиях определенного этапа развития общества.

Указанные определения раскрывают сущность всей системы хозяйственного учета и его трех взаимосвязанных (системообразующих) видов учета: оперативного, статистического и бухгалтерского. Каждый из них имеет свое назначение, особенности и сферу применения.