2.2. Дифференциация бухгалтерского учета на подсистемы финансового и управленческого учета

Бухгалтерский учет как система (наблюдений, измерений, обработки и передачи информации пользователям) подразделяется на финансовый и управленческий учет.

Финансовый учет охватывает информацию, которая используется не только для внутреннего управления, но и сообщается сторонним пользователям, т.е. контрагентам данной организации. Финансовый учет аккумулирует информацию об имуществе и обязательствах организации, ее собственном капитале, финансовых результатах и т.д. По данным финансового учета составляется бухгалтерская (финансовая) отчетность, показатели которой используются для анализа и оценки финансового состояния и платежеспособности организации, ликвидности ее активов и для других характеристик.

Управленческий учет основывается на статической и динамической концепции бухгалтерского учета и охватывает все виды учетной информации, (то есть в свою структуру, наравне с информацией о прошлых событиях, включает оценки и бюджеты на будущее), которая измеряется, обрабатывается и передается для внутреннего использования в управлении организацией и ее сегментами. При этом информация управленческим аппаратом используется для планирования, прогнозирования, контроля, анализа, принятия управленческих решений и регулирования (табл. 2.1).

Таблица 2.1. Сравнение финансового и управленческого учета

|

Область сравнения |

Финансовый учет |

Управленческий учет |

|

1 |

2 |

3 |

|

1. Обязательность ведения |

Требуется по законодательству |

По решению администрации |

|

2. Пользователи информации |

Сторонние организации и лица |

Различные уровни внутреннего управления |

|

3. Цель учета |

Составление финансовой отчетности для сторонних организаций и лиц |

Оказание помощи в управлении деятельностью организации |

|

4. Виды системы бухгалтерского учета |

Система двойной записи |

Не ограничен двойной записью, используется любая система |

|

5. Используемые измерители |

В основном денежный измеритель |

Информация, как в денежном, так и в натурально-вещевом выражении |

Продолжение таблицы 2.1

|

1 |

2 |

3 |

|

6. Свобода выбора (основные положения) |

Обязательное следование общепринятым принципам бухгалтерского учета |

Нет норм и ограничений |

|

7. Основной объект учета и отчетности |

Организация в целом |

Структурные подразделения организации |

|

8. Частота составления отчетности |

Периодически, на регулярной основе |

По мере необходимости |

|

9. Степень надежности информации |

Требуется объективность |

Зависит от целей и задач управления |

|

10. Базисная структура |

Одно основное равенство: активы = обязательства + капитал собственников экономического субъекта |

Различна в зависимости от цели использования информации |

|

11. Степень ответственности по закону |

Ответственность за организацию учета несет руководитель |

Фактически никакой |

|

12. Степень точности информации |

Требуется точность информации |

Может быть использована приблизительная информация |

|

13. Различие в масштабах учета |

В финансовой отчетности должен быть представлен материал о деятельности всей организации |

В фокусе управленческого учета находятся отдельные сферы деятельности организации |

|

14. Различие во временной соотнесенности информации |

Финансовые отчеты представляют информацию об уже совершившихся операциях |

Представляет информацию, носящий характер прогноза и информацию о том, что уже имело место |

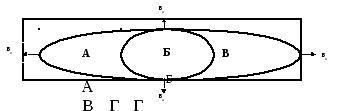

Взаимосвязь между финансовым и управленческим учетом, как составные части общей системы бухгалтерского учета, представлена ниже (рис. 2.1.).

Рис.2.1. Соотношение и взаимосвязь управленческого и финансового учета

Область А + Б – представляет собой управленческий учет в широком смысле (А – управленческий учет в интересах внутреннего управления, Б – управленческий учет в интересах внутренних и внешних пользователей), область Б + В – финансовый учет в широком смысле (В – финансовый учет в интересах внешних пользователей). В целом же область А + Б + В – представляет собой бухгалтерский учет (где вп - внутренние пользователи информации, вн - внешние пользователи информации).

Информационной базой управленческого учета являются: бухгалтерский учет, оперативно-технический учет, статистический учет, а также технологические и другие данные.

Выступая, как подсистема бухгалтерской системы информации, управленческий учет одновременно становиться методом и инструментарием обоснования управленческих решений. Он становиться также одним из средств для успешного выполнения других функций управления посредством коммуникационных процессов между управляющей системой и управляемой системой по всем иерархическим уровням управления (рис. 2.2).