Бухгалтерского учета

|

|

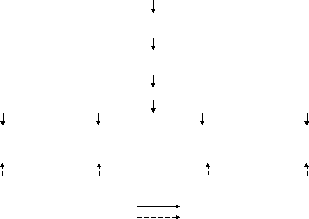

Исходная информация – первичные документы |

| ||||||

|

|

|

|

|

|

|

| ||

|

|

Ввод информации в ЭВМ и формирование информационных массивов |

| ||||||

|

|

|

|

|

|

|

| ||

|

|

Обработка информации в ЭВМ по специальной программе в требуемых системой учета размерах |

| ||||||

|

|

|

|

|

|

|

| ||

|

|

Вывод результатной информации из ЭВМ |

| ||||||

|

|

|

|

|

|

|

| ||

|

|

|

|

|

|

|

|

|

|

|

Машинограммы |

|

Видеограммы |

|

Баланс и другие формы отчетности |

|

Диалог ЭВМ - бухгалтер | ||

|

|

|

|

|

|

|

|

|

|

Условные обозначения:

-

последовательность записей

сверка записей

Рис. 8.6. Схема организации бухгалтерского учета по автоматизированной форме

|

|

|

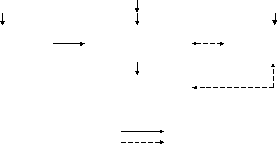

Первичные документы |

|

| ||

|

|

|

|

|

| ||

|

|

|

|

|

|

|

|

|

Ведомость заработной платы |

|

Книга (журнал) хозяйственных операций |

|

Кассовая книга | ||

|

|

|

|

|

| ||

|

|

|

Баланс и другие формы отчетности |

|

| ||

Условные обозначения:

-

последовательность записей

сверка записей

Рис. 8.7. Простая форма бухгалтерского учета

|

|

|

Первичные документы |

|

| ||

|

|

|

|

|

| ||

|

|

|

|

|

|

|

|

|

Карточки аналитического учета |

|

Ведомости (В-1; В-2; В-3; В-4; В-5; В-6; В-7; В-8) |

|

Кассовая книга | ||

|

|

|

|

|

| ||

|

|

|

|

|

|

|

|

|

Шахматная ведомость (В-9) |

|

Оборотная ведомость |

|

Баланс и другие формы отчетности | ||

Условные обозначения:

-

последовательность записей

сверка записей

Рис. 8.8. Схема упрощенной формы бухгалтерского учета

1Термин «дебет» происходит от латинского словаdebet– должен, а «кредит» –credit– верит. В современных условиях эти термины не отвечают буквальному значению этих слов и являются условно-техническими обозначениями.

2Слово «документ» происходит от латинскогоdocumentum– свидетельство, доказательство.

3Реквизиты от латинскогоreguisitum- требуемое, нужное.