(Характеру использования)

Рис. 3.3. Классификация имущества организации по видам,

Экономическому содержанию и размещению

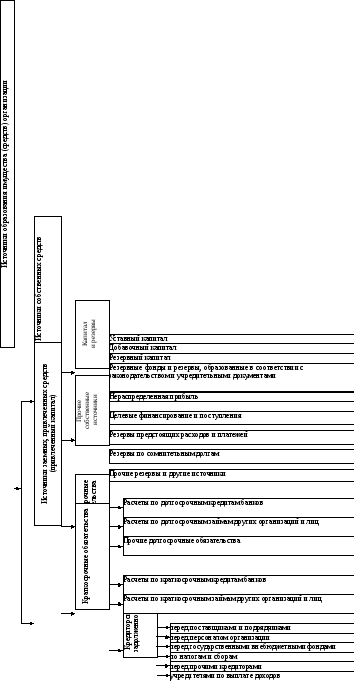

По источникам образования и целевому назначению имущество организации подразделяется на собственное (собственный капитал) и заемное (созданное за счет обязательств) (рис. 3.4).

Рис. 3.4. Классификация источников образования имущества организации

В процессе заготовления приобретаются материальные ценности, основные средства и др. для процесса производства. В процессе производства расходуются оборотные средства, изнашиваются основные средства, начисляется оплата труда работникам, выпускается продукция. В процессе реализации продукции организация получает денежную выручку от покупателей, заказчиков. Результатом процесса заготовления и производства может быть экономия или перерасход средств, а процесса реализации – прибыль или убыток. Эти процессы состоят из отдельных элементов и связей между ними, содержанием которых является движение имущества и обязательств, т.е. кругооборот капитала:

РС

Д

Т …… П …….. Т1

Д1,

Т …… П …….. Т1

Д1,

СП

где Д – Т – процесс заготовления (приобретения) или деньги (Д) –

товар (Т);

РС

РС

П - процесс производства или соединение двух

СП элементов: рабочей силы (РС) и

средств

СП элементов: рабочей силы (РС) и

средств

производства (СП);

Т1 – Д1 – процесс реализации продукции (Т1) и получение

выручки (Д1).

Реализуя продукт на рынке (Т1 – Д1), организация получает обратно не только авансируемый ранее в средства производства и рабочую силу капитал, но и определенную прибавочную стоимость (прибыль).

Оборот средств в хозяйственных процессах бесконечен, что иллюстрирует следующая упрощенная диаграмма (рис. 3.5):

Рис.

3.5. Оборот средств в хозяйственных

процессах

Эти процессы взаимосвязаны, дополняют друг друга как объекты бухгалтерского наблюдения и управления, создают условия для накопления капитала и ведения расширенного воспроизводства.

3.2. Метод бухгалтерского учета и его основные методические приемы и правила

В бухгалтерском учете для познания его предмета, то есть содержания фактов хозяйственной жизни используются научные способы, методические приемы и правила.

Можно представить схематическое развитие метода и методики бухгалтерского учета, основой которых является методология (принципы организации теоретической и практической деятельности):

Метод бухгалтерского учета, как научной дисциплины, можно определить как совокупность научных способов, методических приемов, правил и средств, обеспечивающих последовательность решения учетных задач и позволяющих познать содержание фактов хозяйственной жизни с целью управления хозяйственными процессами организации.

Кроме общенаучных способов, в бухгалтерском учете для познания его предмета используются особые приемы и правила.

К этим методическим приемам и правилам относятся: документация, инвентаризация, бухгалтерский баланс, система счетов и двойная запись, оценка, калькуляция и отчетность.