Козловский В.В. и др. Журнал социологии и социальной антропологии. СПб., 2001. 208 с

.pdf

|

Х. Шрадер. Роль ломбардов в жизненных стратегиях.... |

161 |

|||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Проценты |

|

|

Семейное |

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

75 |

|

|

50 |

|

25 |

10 |

5 |

|

|

|

|

|

|

|

ожполение |

|

|

|||||

|

3525,0 |

2250,00 |

1000,00 |

843,5 |

515,00 |

Женат |

Взвешенная |

||||

|

|

|

|

|

|

|

|

|

(замужем) |

|

средняя |

2375,0 |

1750,00 |

1000,00 |

550,0 |

550,00 |

Холост |

|

|

||||

|

|

|

|

|

|

|

|

|

(незамужем) |

|

|

|

1100,0 |

|

1000,00 |

|

|

|

|

|

|

||

|

|

600,00 |

500,0 |

500,00 |

Вдовый(ая) |

|

|

||||

2000,0 |

|

2000,00 |

1562,50 |

1000,0 |

1000,00 |

Разведенный(ая) |

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

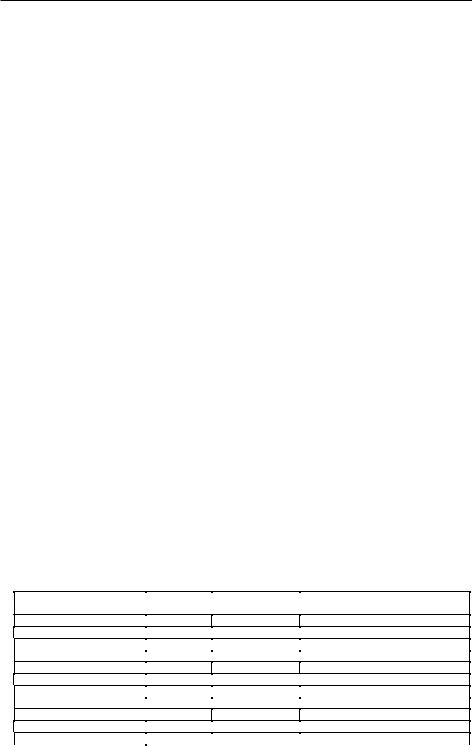

Рис..2Оценканеобходимогоуровнядоходов(в.руб) |

необходимых |

Следующиетаблицыпоказывают,каксвязаныоценки |

||

Соотносянеоб- |

доходовсосновнымихарактеристиками.домохозяйств |

||

получилиследу- |

ходимыедоходыссемейнымстатусомреспондентов,мы |

||

вышеуказан- |

ющиевзвешенныесредние,связанныесоструктурой |

||

|

|

|

ныхсоциальныххарактеристик(в.процентах) |

Таблица7 |

|

|

|

Оценканеобходимыхдоходов(врублях)всоответствии |

|||

|

|

|

ссемейнымстатусомреспондентов |

доходов |

Еслизаобразецпринять5%порог,товеличинанеобходимых |

||||||||||||||

низкаувдо- |

уженатыхненамноговыше,чему.холостыхНоонаочень |

||||||||||||||

пенсиями, |

.выхВэтугруппучастовходятпенсионерысоченьнизкими |

||||||||||||||

Холостякамиобычно |

которымприходитсявестиоченьскромную.жизнь |

||||||||||||||

необходимых |

являютсямолодыелюдиснебольшими.доходамиОценка |

||||||||||||||

женатых,чем |

доходовразведеннымилюдьмиобычноближекоценке |

||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

холостыхили.вдовых |

||

детей-иж- |

Сопоставляяоценкинеобходимыхдоходовсколичеством |

||||||||||||||

|

|

|

|

|

|

|

|

|

|

дивенцев,получаемследующее.распределение |

|||||

Таблица8 |

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

Оценканеобходимыхдоходов(врублях)всоответствии |

||||||||||||

|

|

|

|

|

|

|

|

|

сколичествомдетей-иждивенцев |

|

|

||||

|

|

|

|

|

|

|

Проценты |

|

Числодетей- |

|

|

||||

|

|

|

|

|

|

|

|

|

|

||||||

75 |

|

|

50 |

|

|

|

25 |

10 |

5 |

иждивенцеву |

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

респондента |

Взвешенная |

|

|

2000,00 |

|

|

1500,00 |

|

921,25 |

545,00 |

|

|

|

|

||||

|

|

|

|

500,00 |

0 |

средняя |

|

||||||||

3645,00 |

|

|

2750,00 |

1327,50 |

|

1000,00 |

1000,00 |

1 |

|

|

|||||

|

4450,00 |

|

|

1875,00 |

|

1075,00 |

|

|

|

|

|

|

|||

|

|

|

|

1000,00 |

1000,00 |

2 |

|

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

162 Журнал социологии и социальной антропологии. 2001. Том IV. ¹ 1

Оценка необходимых доходов примерно одинакова, когда кол ичество детей-иждивенцев достигает трех, поэтому мы допускаем ее.

Сопоставляя оценку необходимых доходов с профессиональ ным статусом респондента и его партнера по каждому из них в отдельности, получим следующие средние и среднеквадрати ческие отклонения (табл. 9).

Сравнив оценки необходимых доходов с ломбардами, в которы х были взяты интервью, получаем, что средняя колеблется от 3056,25 руб лей в «Василеостровском ломбарде» на 8-й линии (среднеквадрати ческое отклонение 3471,71) до 1273,00 рублей в «Санкт-Петербургском городском ломбарде» на Большой Пушкарской (n=5, среднеквадратическое отклонение 379,33). Отсюда сложно сделать какое-либо заключение, так как, с одной стороны, речь идет не о фактических доходах (учитыва я возмож-

|

|

|

Таблица 9 |

|

Оценка необходимых доходов в соответствии |

|

|||

с профессиональным статусом респондента (в рублях) |

||||

|

|

|

|

|

Род занятий |

Доход |

Êîë-âî |

Среднеквадратическое |

|

|

в среднем |

|

отклонение |

|

Ó÷àù èéñÿ |

4210,00 |

6 |

5014,84 |

|

П енсионер,инвалид |

1737,81 |

16 |

980,51 |

|

Учитель,социальны й работник |

2000,00 |

1 |

|

|

М едицинский работник |

4500,00 |

2 |

2121,32 |

|

Ñ ëóæ àù èé |

4465,00 |

5 |

4185,08 |

|

П родавец |

550,00 |

1 |

|

|

Работник сф ер обслуж ивания |

3800,00 |

5 |

1823,46 |

|

И нж енер,электрик |

4125,00 |

4 |

4062,33 |

|

Частично заняты й |

8500,00 |

2 |

3535,53 |

|

Безработны й |

2463,33 |

6 |

1037,34 |

|

Н ет партнера |

1373,81 |

21 |

774,05 |

|

È òîãî |

2653,19 |

69 |

2661,35 |

|

Таблица 10

Оценка необходимых доходов в соответствии с профессиональным статусом партнеров (в рублях)

Среднеквадратическое |

Êîë-âî |

|

|

|

Доход |

|

Родзанятий |

|

отклонение |

|

|

|

|

|

всреднем |

|

|

9.7076 |

|

3 |

5833,33 |

|

Учащийся |

|||

876,7 |

|

24 |

|

|

|

1464,79 |

|

|

|

|

|

|

|

Пенсионер,инвалид |

|||

1465,7 |

|

8 |

|

|

|

2937,50 |

|

Учитель,социальныйаботникр |

707,1 |

4 |

|

|

|

1500,0 |

Медицинскийработник |

||

1756,9 |

|

5 |

3320,00 |

Служащий |

||||

955,0 |

|

4 |

|

|

2695,00 |

|

||

|

|

|

Продавец |

|||||

3535,5 |

|

2 |

|

|

4500,00 |

|

Работниксферыобслуживания |

|

1414,2 |

2 |

|

|

2000,00 |

|

Инженер,электрик |

||

3972,0 |

6 |

3970,83 |

|

Частичнозанятый |

||||

3513,4 |

|

13 |

|

3131,53 |

|

|||

|

|

Безработный |

||||||

2630,7 |

71 |

|

2634,7887 |

Итого |

||||

|

|

|

|

|

|

|

|

|

Х. Шрадер. Роль ломбардов в жизненных стратегиях.... |

163 |

|

|

ность неискренних ответов или отказов от ответа), а с друго й, полученные данные могут быть обусловлены просто небольш им количеством интервью. (Ср., например, более обширные данные по «Санкт-Петербургскому городскому ломбарду» на Владим ирском, 17 (n=25), где средняя равна 2277,20 рублей и среднеквадратическое отклонение составляет 1224,48).

Так или иначе, 4 респондента (5%) считают свои фактические до ходы достаточными для жизни, 75 респондентов (93%) — нет, и один респ ондент затруднился ответить на этот вопрос.

Частота посещения ломбардов

На вопрос о частоте посещения ломбардов 19 респондентов (24%) ответили, что пришли в ломбард в первый раз, 45 (56%) сказали, что по сещают ломбард иногда или нерегулярно, 16 (20%) — что регулярно. (З десь следует признать, что вопрос нужно было ставить более чет ко: ведь не все посетители ломбарда приходят за ссудой, некоторые зах одят только в магазин. Из тех, кто получил ссуду, некоторые пришли только за тем, чтобы выплатить проценты или выкупить залог.) У последних частота посещения за последние 6–12 месяцев колеблется от 1 до 7 раз (с реднее 2, среднеквадратическое отклонение 1,68) и от 1 до 13 (среднее 3, ср еднеквадратическое отклонение 2,68) соответственно*.

Источники кредита, долги и выкуп

Классифицируя разные источники кредита, мы выделили след ующие группы: на первом месте оказались друзья и коллеги (47 случаев (58,8%)

против 33 (41,3%)), далее следуют ломбарды (44 (55,0%) против 36 (45%)), Причины ненамного отстают от них и родственники (36 (45%) против 44 (55%)). 7 или

8,8% респондентов предпочитают другие источники кредита, ко торые не были ими конкретизированы. Банки обычно не упоминаются, п отому что не предоставляют обычного кредита физическим лицам**.

46 или 57,5% респондентов заявили, что в настоящее время имеют долги. Следует отметить, что не все респонденты считают за лог в ломбарде долгом. Как уже было замечено в теоретической части исследования, это правильная позиция, так как они вносят в ломбард за лог, равный соответствующий стоимости кредита. Несмотря на то, что кл иенты могут выплачивать проценты раз от раза или регулярно, 59 или 73,8% рес пондентов отрицают то, что они могут выплачивать проценты св оевременно.

* Соотношение того, как люди сами оценивают частоту посеще ния ломбардов и действительной посещаемости, показывает, что самооценка частоты (первый раз; иногда или нерегулярно; часто или регулярно) не очень надежна. Те, кто говори л о том, что является регулярным посетителем, посещали ломбард от 2 до 13 раз в течение года. Те , кто говорил, что приходит сюда только иногда (нерегулярные посетители), посещали ломбард от 1 до 13 раз в году.

** На вопрос, имеют ли респонденты счет в банке (обычно в Сбер банке), 58 (72,5%) ответили утвердительно. Счета многих из них в других банк ах были заморожены вследствие финансового кризиса 1998 г. или утрачены в связи с крахо м банка.

164 Журнал социологии и социальной антропологии. 2001. Том IV. ¹ 1

Рассмотрим причины обращения в ломбард, период выкупа вещ и и тип последнего залога. В качестве причин обращения в лом - бард респонденты называли разные жизненные ситуации.

Таблица 11

Причины обращения в ломбард

Причины

Респонденты, назвавшие причиной обращения в ломбард нача ло или конец месяца, сильно зависят от времени выплаты зарплаты. 33 (41,3%) подтвердили это, а 45 (56,2%) с этим не согласились (2 (2,5%) не дали ответа).

На вопрос об основной причине обращения в ломбард 35 (43,8%) респондентов ответили, что нуждались в средствах для жизн и (в эту группу были также включены ответы тех респондентов, к оторые не получали зарплату), за ними следовали те, кому были нужны деньги (11 (13,8%)). Другие люди, возможно, имели достаточный доход для жизни, но несли и дополнительные расхо ды, такие как дорогостоящее лечение, плата за обучение, ремон т машины и тому подобное (9 (11,3%)). Обычным является посещение ломбарда для выкупа ранее заложенной вещи (7 (8,8%)).

Таблица 12

Основная причина обращения в ломбард

Максимальный период выкупа вещи обычно фиксирован. Иногд а он составляет один месяц, иногда — два. Во многих случаях есть «льготный период» — один месяц до того времени, когда залог будет про дан, поэтому в большинстве ответов на вопрос о сроке залога называе тся три меся-

*Ещененаступилсрок.выкупа

Х. Шрадер. Роль ломбардов в жизненных стратегиях.... |

165 |

|

|

ца. В некоторых случаях, однако, может быть подписан новый договор, и тогда залоговый период удлиняется.

Таблица 13

Срок выкупа вещи

Если классифицировать типы залога, то основной категорие й оказываются ювелирные изделия, которые предпочитают принимат ь все ломбарды. Однако в то время, когда мы проводили интервью, ломба рды принимали и другие предметы. Этот факт имеет большое значени е. Он озна- чает, что у людей есть ювелирные изделия, и они могут получи ть относительно большие ссуды, так как они зависят от цены на золото, а не от рыночной стоимости вещи.

|

|

|

Таблица 14 |

|

Тип последнего залога |

|

|

|

|

|

|

Категории |

Стоимость (руб.) |

Êîë-âî |

Äîëÿ,% |

1 |

Ì åíåå 30 |

1 |

1,2 |

2 |

30– 59 |

2 |

2,5 |

3 |

60– 89 |

5 |

6,2 |

4 |

90– 119 |

10 |

12,5 |

5 |

120– 149 |

11 |

13,8 |

6 |

150– 199 |

8 |

10,0 |

7 |

200– 249 |

9 |

11,3 |

8 |

250– 300 |

8 |

10,0 |

9 |

Более 300 |

21 |

26,3 |

|

Всего |

75 |

93,8 |

|

О тказались ответить |

5 |

6,2 |

|

È òîãî |

80 |

100,0 |

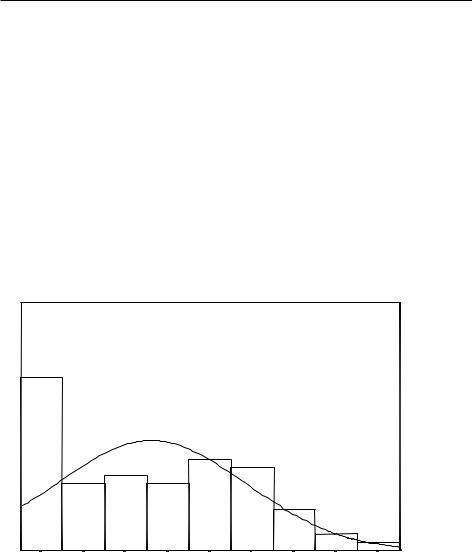

Сумма последнего залога была разделена на следующие кате гории (в ценах до кризиса августа 1998 г.).

Таблица 15

Стоимость последнего залога

* Работа осуществлялась вместе с сотрудниками Центра Неза висимых Социальных Исследований (Санкт-Петербург) и со студентами факультет а социологии СПбГУ. Спонсором исследования является фонд Фольксвагена.

166 Журнал социологии и социальной антропологии. 2001. Том IV. ¹ 1

Полученные результаты оказались неожиданными, так как 21 з алог (26,3%) попадают в максимальную группу. Это показатель того, чт о многие посетители ломбардов не относятся к категории очень б едных людей, как мы ожидали, выделив небольшие категории стоимости зал ога. На основании полученного опыта мы адаптировали анкеты для в торого ис-

30

20

10

|

|

|

|

|

|

|

|

|

0 |

9 |

8 |

7 |

6 |

5 |

4 |

3 |

2 |

1 |

Частота |

|

|||||||||

|

|

|

|

|

Категорияпоследнегозалога |

||||

Рис. 3. Стоимость последнего залога (по таблице 15)

Невыполнение обязательств

58 (72,5%) респондентов отрицают, что они когда-либо не выполнял и своих обязательств перед ломбардом, а 20 (25%) признали это. Это было неожиданно для нас. Типы утраченных залогов представлены в следующей таблице.

|

Х. Шрадер. Роль ломбардов в жизненных стратегиях.... |

167 |

|

|||

|

|

|

|

|

|

|

|

|

|

|

Таблица 16 |

||

|

|

Тип утраченных залогов |

|

|

|

|

|

|

|

|

|

|

|

|

Тип залогов |

|

Êîë-âî |

Äîëÿ,% |

|

|

|

Н е утрачивали залога |

|

52 |

65,0 |

|

|

|

Ю велирны е изделия |

|

11 |

13,8 |

|

|

|

Ô àðô îð,âàçû |

|

2 |

2,5 |

|

|

|

С толовое серебро |

|

1 |

1,3 |

|

|

|

Различны е товары |

|

4 |

5,0 |

|

|

|

Аудио-,видеотехника |

|

1 |

1,3 |

|

|

|

Н е помнят |

|

1 |

1,3 |

|

|

|

Н е ответили |

|

8 |

10,0 |

|

|

|

È òîãî |

|

80 |

100,0 |

|

|

Восприятие и выбор ломбардов

Отношение респондентов к ломбардам скорее позитивное (55% о тветов). 13 респондентов (16,3%) заявили, что положительно относятс я к работе ломбардов; 17 респондентов (21,2%) считают, что ломбарды по лезны; 14 (17,5%), что необходимы. Негативно отозвались о ломбардах 11 респондентов (13,8%); 8 (10%) сетуют на невыгодные условия залога; 1 респондент (1,3%) считает, что посещение ломбарда унизительно. Один респондент (1,3%) сказал, что он доверяет только государственным ломбардам, а 14 (17,6%) не дали определенного ответа о своем отношении к ломбардам.

Вопросы были открытыми, категории для анализа были сформи рованы при анализе данных.

Оказалось, что выбор ломбарда в большой степени зависит о т его местоположения. 43 (54,4%) респондентов ответили, что ломбард на ходится поблизости от их дома и 6 (7,5%), что он находится по пути н а работу. Далее, на выбор ломбарда влияет чей-либо совет (8 (10%)) и лич- ный опыт (5 (6,3%)). Как фактор, влияющий на выбор часто упоминал ась реклама (10 (12.5%)). Экономические факторы, вероятно, менее важн ы: так, только 5 (6,3%) респондентов назвали лучшие условия займа .

Источники информации о ломбардах очень похожи. Прежде все го, это совет и личный опыт (35 (43,8%)), затем реклама (23 (28,8%)). Обычным источником является местоположение ломбарда по пути на работу (6 (7,5%)). 5 (6,3%) респондентов сказали, что получили информацию о данно м ломбарде случайно. 51 (63,8%) подтвердили, что данный ломбард ближе всего к их дому, тогда как 21 (26,3%) этого не подтвердили. 5 (6,3%) считают это т вопрос неважным, 3 (3,8%) не смогли указать источник информаци и о ломбарде. На вопрос о том, говорят ли респонденты другим людям о том , что они обращаются в ломбард, более половины респондентов (42 (52,5%)) ответили, что нет, а 38 (47,4%) — что да.

можноувидетьмноже- |

*СегоднянаулицахСанкт-Петербургаинастанцияхметро |

||

ищутсебепропитаниеи |

ствопенсионеров,просящих.милостынюМногиемалоимущие |

||

ухудшилосьпослекризиса |

необходимыевещина.помойкахПоложениеделзначительно |

||

|

|

|

1998.ã |

168 Журнал социологии и социальной антропологии. 2001. Том IV. ¹ 1

Заключение

В результате проведенного исследования мы пришли к вывод у, что обычными клиентами городских ломбардов, а также ломбардо в — акционерных обществ, являются домашние хозяйства с низки м уровнем дохода (пенсионеров, военных и государственных с лужащих, студентов, многодетных семей и т.д.). По словам директора одного из ломбардов, некоторые из клиентов доведены до нищеты и «пытаются продать чуть ли не последнюю простыню» . Это люди разного возраста, среди них очень много пенсионе ров, которые с трудом могут выжить в современной России*. Вмест е с тем, очень бедные люди, например, бездомные, уже не входят в число клиентов ломбардов, так как у них нет ничего, что можн о сдать в залог. В то же время многие наркоманы используют ломбарды как возможность сбыть украденные вещи.

Однако необходимо подчеркнуть, что клиентами ломбардов я вляются не только люди с низким уровнем доходов, но также и недавно возникший средний класс. В интервью директор отметил, что некото рые клиенты приносят в ломбарды свои норковые шубы, получая ссуды до 10000 рублей. Клиентами ломбардов становятся и богатые люди, котор ые срочно нуждаются в наличных деньгах. В данном исследовани и не были упомянуты частные ломбарды, которые принимают в зало г дорогие импортные машины. Директор одного из частных ломб ардов заявил, что в некоторых случаях кредит клиенту достиг ает суммы более чем в 10000 долларов. Существует также большое число клиентов, которые сами не закладывают вещи, но загля дывают в магазины ломбардов, чтобы при случае совершить деш евую покупку.

Большинство респондентов объяснили, что их регулярные до ходы недостаточны для поддержания жизни. Во многих случаях их оценка суммы средств, необходимых для существования, не сильно отличае тся от той, что считается средним прожиточным минимумом. Различия в о ценках зависят от типа домашнего хозяйства (холост — незамужняя , женат — замужем, с детьми или без), возраста, сферы занятости респо ндента и т.д. Большинство клиентов постоянно посещают ломбарды, др угие обращаются в ломбард раз в два-три месяца. В большинстве случае в кредит необходим на текущие расходы (первичные жизненные потреб ности), в некоторых случаях — на внеочередные расходы, такие как, на пример, семейный праздник, лекарства, плата за лечение и т.п. Иногда люди берут кредит, чтобы оплатить другие долги, а в некоторых случ аях — при непредвиденных общественных событиях (например, августо вский кризис 1998 г., после которого проводились интервью, или трудност и жизни, связанные с реформами вообще). В целом можно отметить, что августов-

* В случае с ювелирными изделиями престижное потребление т есно связано со сбережением. Вещи остаются маркерами статуса, но при необходим ости могут быть переведены в деньги.

Х. Шрадер. Роль ломбардов в жизненных стратегиях.... |

169 |

|

|

ский кризис 1998 г. только обострил более или менее постоянную кризисную ситуацию, длящуюся с 1980-х гг.: так, например, и в 1997 г. доходы большинства были недостаточны для жизни.

Специфическая ситуация трансформирующихся обществ тако ва, что из-за быстрого появления рынка и широкого распространени я потребительских товаров многие люди имеют такую модель п о- требления, которая зачастую превышает их (финансовые) воз - можности. В отличие от западных рыночных обществ покупка в рассрочку скорее является исключением. Как следствие это го, здесь людям приходится платить наличными за потребитель ские товары, причем это происходит на фоне высокой инфляции. Од нако, когда случается внезапный провал в доходах — например , когда не выплачивается заработная плата, возникают допол нительные расходы или вследствие инфляции вырастают цены — у них нет финансовой поддержки, за исключением, может быть, некоторых небольших сбережений, которые быстро тратятся или, как это случилось после кризиса в 1998 г., замораживаются в банках. Как следствие этого, люди несут в ломбард свои толь ко что купленные потребительские товары или ювелирные изде лия, последние традиционно выполняют функцию средств сбереж ения в странах с высокой инфляцией или в странах, переходящих от традиционных к рыночным отношениям*. Относительно России необходимо подчеркнуть, что доверие людей к российским банк ам очень низкое, так как многие потеряли свои сбережения уже несколько раз. Они предпочитают хранить иностранную валю ту (преимущественно доллары) дома или, в качестве альтернати вы, покупать ювелирные изделия. Если это необходимо, их можно перевести обратно в местную валюту. Наши данные показываю т, что три четверти респондентов имеют банковские счета (об ычно это сберегательные счета), что противоречит нашему утвер ждению. Однако ответы ничего не говорят о размере этих сбереж е- ний.

Залогами обычно являются ювелирные изделия (которые прин имают все ломбарды) и потребительские товары (одежда, аудио- и ви деотехника, бытовая техника и т.д.). Сумма кредита вычисляется по рын очной стоимости металла и весу вещи или оценивается по рыночной стоимости за вычетом цены риска (администрации). Во многих случаях з а хранение вносится дополнительная плата. Как правило, стоимость зал ога превышает 300 рублей*, которые, для сравнения, составляли заработн ую плату учителя и превышали среднюю пенсию до августа 1998 г.

Среди возможных источников кредита друзья и коллеги стоя т на первом месте, за ними следуют ломбарды и родственники. Среди д ругих источников респонденты упомянули ростовщиков, у которых иногда берут деньги. В основном клиенты считают ломбарды необходим ым институтом и оценивают их деятельность положительно. Все же бо лее полови-

* До августовского кризиса 1998 г. это составляло примерно 90 DM ил и 55$.

170 Журнал социологии и социальной антропологии. 2001. Том IV. ¹ 1

ны респондентов не говорят вне семьи о том, что взяли креди т в ломбарде, а те, кто говорят, посвящают в это только самых близких друзей.

Период выкупа вещи, возможно, зависит в большей степени от правил ломбарда, чем от выбора клиента. Как показывают наши ин тервью, потеря вещи не является распространенным явлением. Это по д- тверждает наше предположение о том, что большинство клиен тов не очень бедные люди и могут выкупить залоги после опреде ленного времени, если необходимо — с помощью другого залога.

Кроме того, это показывает, что ломбарды обычно не имеют намерения присвоить залоги клиентов, а предпочитают извл ечь выгоду из процентов. Даже государственные ломбарды в Росс ии стремятся покрыть издержки, так как им приходится получат ь оборотный капитал от банков. Возможно, ситуация изменилас ь после кризиса 1998 г. Хотя это и было преимуществом для тех людей, которые уже имели долг на начало кризиса (так как ломбарды не имеют права индексировать размер ссуд к новым ценам), новая оценка залогов учитывает инфляцию и более до рогие возможности рефинансирования.

При выборе клиентом определенного ломбарда можно сказат ь, что реклама и условия ссуд менее важны, чем место его располож ения (близко к дому или по дороге на работу). Следует заметить, что усл овия ссуд иногда очень трудно понять, так как к конечной стоимости п рибавляются различные суммы. Взяв вместе эти две компоненты, можно счи тать, что разумное основание клиентов отлично от того, что мы ожида ли. Во многих случаях они не изучают условия, а просто предлагают за лог, спрашивая, сколько денег они могут получить и как много им придет ся платить. Иногда они даже говорят, сколько им нужно, и ломбарды предл а- гают им эту сумму, если стоимость залога превышает их запр ос. На наш взгляд, это не является отличительной чертой общес тв с трансформирующейся экономикой, а характерно для рыночно го сектора экономики вообще. Рационального расчета клиенто в ломбардов, которые ищут информацию и выбирают лучшую альтерн а- тиву, возможно, не существует.

Перевод с английского М. Слуцкой и Е. Юрченко

Литература

1.Elwert G., Evers H.-D., Wilkens W. Die Suche nach Sicherheit: Kombinierte Produktionsformen im sogenannten informellen Sektor // Zeitschrift für Soziologie. 1983. Jg. 12.

¹4.

2.Перспективы развития услуг ломбардов: Материалы конф., Москва, 6 авг. 1998 г. М.,

1998.

3.Skully M. The Development of the Pawnshop Industry in East Asia // Financial Landscapes Reconstructed / Eds. F. Bouman, O. Hospes. Boulder; Westview, 1994.

4.Современный ломбард. Официальное издание Межрегиональн ой ассоциации ломбардов. 1998. ¹ 0 (нулевой номер).

5.Schrader H. Changing Financial Landscapes in India and Indonesia: Sociological Aspects of Monetisation and Market Integration. Münster; Hamburg; London, 1997.

6.Wolf B., Andrews D. Pawnbroking Business not Suffering Despite Area’s Ebullient Economy // Columbus Dispatch. 1997. ¹ 6. July, 1G, 2G. 1994.