зБІРНИК №2 ВАТРА КОНФЕРЕНЦІЯ (СЕКЦІЯ БО)

.pdfдержавного бюджету та платіжного балансу, високою залежністю від імпорту енергоресурсів, неефективним використанням залучених кредитів та відсутністю належного контролю за цим процесом, несприятливим інвестиційним кліматом.

|

|

|

|

|

Таблиця 1 |

|

|

Розмір державного боргу України |

|

|

|||

Борг млн. грн. |

|

|

Роки |

|

|

|

|

2010 |

2011 |

2012 |

2013 |

2014 |

|

Зовнішній |

181813 |

195806 |

208919 |

223016 |

486027 |

|

Внутрішній |

141662 |

161467 |

190299 |

256960 |

461004 |

|

Гарантований |

13828 |

12241 |

100081 |

27129 |

27863 |

|

державою |

|

|

|

|

|

|

внутрішній |

|

|

|

|

|

|

Гарантований |

94932 |

103607 |

16211 |

77009 |

125939 |

|

державою |

|

|

|

|

|

|

зовнішній |

|

|

|

|

|

|

Всього |

432235 |

80547 |

515511 |

584114 |

1100833 |

|

Основними причинами виникнення та зростання державного боргу в Україні є дефіцит державного бюджету та постійний дефіцит платіжного балансу країни, тому що, державні запозичення проводяться з метою покриття того самого бюджетного дефіциту на державному і регіональному рівнях. Для фінансування дефіциту Державного бюджету України залучаються кошти міжнародних фінансових організацій.

Виникнення і постійне зростання державного боргу країни зумовлює удосконалення управління державного боргу.Управління державним боргом

– комплекс заходів, що здійснюються державою в особі уповноважених органів щодо визначення обсягів та умов залучення коштів, їх розміщення і погашення, а також забезпечення платоспроможності держави.

З метою ефективного управління державним боргом, розв'язання проблеми зниження боргового навантаження та ризику невиконання боргових зобов'язань, а також забезпечення платоспроможності держави використовують реструктуризацію як метод врегулювання проблеми державної заборгованості. Реструктуризація боргу – угода кредитора з позичальником, який має труднощі з погашенням своїх фінансових зобов'язань, про нову схему їх погашення.

Реструктуризація боргу може проводитись за допомогою таких методів управління державним боргом:

1.Пролонгація боргу– форма добровільної згоди кредиторів на відстрочення виплат за зобов'язаннями боржника. Як правило, проводиться тоді, коли випуск нових позик на обслуговування раніше випущених є фінансово недоцільним[1, c.24].

2.Списання(анулювання) частини боргу – відмова уряду від погашення боргу. Анулювання боргів може бути зумовлене фінансовою неспроможністю держави, її банкрутством або політичними мотивами.

451

Найчастіше подібний механізм застосовується до найменш розвинутих країн, нездатних погасити свої зобов'язання навіть у віддаленій перспективі. За певних умов часткове списання боргу економічно вигідне і кредиторам.

3.Викуп боргу з дисконтом на вторинному ринку – скорочення обсягу державного боргу через викуп власних боргів із дисконтом (знижкою) на вторинному ринку. Такий метод реструктуризації боргу можуть собі дозволити лише деякі країни-боржники, які мають у своєму активі значні обсяги золотовалютних резервів [4].

4.Обмін боргу на акції, національних підприємств чи національну валюту – одна із найпоширеніших ринкових схем реструктуризації державного боргу. Передбачає надання кредиторам права продажу боргів з дисконтом за національну валюту, на яку в результаті можна придбати акції національних компаній. Частіше використовується безпосередній обмін боргів на акції компаній, що перебувають у державній власності.

5.Конверсія боргу – зміна початкових умов державної позики, зокрема зміна строків позики, часу виплати, способу погашення позики, а найчастіше

–зміна величини позикового відсотка (зміна дохідності позик).

6.Консолідація боргу– зміна умов позики щодо часу її чинності (тривалості) з можливою зміною величини позикового відсотка, зокрема перетворення недержавний кредит короткострокових державних позик у довгострокові, об'єднання кількох державних позик попередніх років в одну позику. Консолідація і конвертація можуть проводитись одночасно [2, c.196].

В Україні значне поширення має найменш ефективний спосіб управління державним боргом – нові запозичення спрямовуються на фінансування поточних витрат бюджету, включаючи і обслуговування існуючого зовнішнього боргу [5].

Удосконалення управління державним боргом України, повинно відбуватись з врахуванням таких складових, як узгодження операцій з регулювання боргу з іншими операціями макроекономічного значення, тобто комплексне використання інструментарію кредитно-грошової, фіскальної та боргової політики; надання звітності Урядом України, яка б містила необхідну в повному обсязі інформацію щодо державних боргових зобов‘язань; установлення нового механізму надання державних гарантій із урахуванням ризиків; сприяння розвиткові ринку державних цінних паперів; установлення збалансованого механізму розмежування повноважень владних структур з управління державним боргом; під час вибору боргового джерела надання пріоритету внутрішнім запозиченням для збереження економічної безпеки держави; установлення суворого контролю за часткою кредитів із плаваючою процентною ставкою, а також кредитів, залучених на термін до одного року в загальному обсязі зовнішнього боргового портфеля та встановлення лімітів за даними показникам [3, c.18].

Отже, формування й обслуговування ринку державних запозичень має базуватися на науково обґрунтованих засадах. Структура і розмір державного боргу мають прогнозуватися на часовому інтервалі в декілька років та навіть

452

десятиріч з тим, щоб забезпечити збалансований бюджет, стабільне економічне зростання й потужну фінансову систему. Завдяки вмілому управлінню державним боргом Україна може здобути постійне джерело додаткових фінансових ресурсів, а отже, прискорити економічний розвиток.

Список використаних джерел:

1 .Бюджетний кодекс України : за станом на 2лютого 2015 р. / Верховна Рада України. – Офіц. вид. – К.: Парлам. вид-во, 2015. – 212 с.

2.Форкун І.В. Формування та управління державним боргом в період фінансової кризи / І.В. Форкун, К.П. Хитра // Вісник Хмельницького національного університету. - ғ2. - 2010. - С.195 - 199.

3.Горобець О.Г. Державний борг України та його вплив на розподіл валового внутрішнього продукту. / О.Г. Горобець // Актуальні проблеми економіки. – 2010. – ғ3. – С. 17-19.

4.Державний борг [Електроний ресурс]. – Режим доступу: http://costua.com/budget/debt

5.Причини та наслідки формування державного боргу України у контексті реалізації боргової політики [Електроний ресурс]. – Режим доступу: http://naub.oa.edu.ua/2014/prychyny-ta-naslidky-formuvan

Марія Кашпрук Науковий керівник: Борисюк О.В., к.е.н., доц.

Східноєвропейський національний університет імені Лесі Українки

ДЕФІЦИТ ДЕРЖАВНОГО БЮДЖЕТУ УКРАЇНИ ТА ШЛЯХИ ЙОГО ЗМЕНШЕННЯ

Ефективність функціонування економіки країни завжди залежала від рівня її збалансованості. Бюджет – це основний фінансовий план держави, ефективне існування якої обумовлене рівністю доходів та витрат, зазначених у ньому. Він є важливим інструментом регулювання соціально – економічних процесів в країні, стан якого визначає фінансовий стан держави та рівень добробуту населення в цілому. Таким чином, дослідження стану бюджетного дефіциту та його динаміки, є одним з першочергових завдань на шляху розбудови ефективної та конкурентоспроможної економіки для кожної країни.

Дослідженню питань стану дефіциту державного бюджету та методів його оптимізації присвятили свої роботи такі науковці, як Ю. В. Булгаков, Г. Г. Старостенко, О. Д. Василик, К. В. Павлюк, М. Д. Пасічний та інші.

Стан бюджету може характеризуватися трьома показниками: рівновагою доходів і видатків, перевищенням доходів над видатками або, навпаки, видатків над його доходами. Бюджетний дефіцит – це перевищення видатків над постійними доходами бюджету, якими є податки й обов‘язкові платежі, віднесені до доходів бюджету, є найбільш складним і водночас досить поширеним явищем [1]. Відповідно до Маастрихтських критеріїв, які

453

визнані для країн, які бажають вступити в Європейський Союз, дефіцит державного бюджету не повинен перевищувати 3% від ВВП на кінець фінансового року. Динаміка дефіциту державного бюджету в Україні за 2012 – 2014 роки, свідчить про невідповідністьстану дефіциту даним критеріям: 2012 рік - 3,8% від ВВП, 2013 рік – 4,5% від ВВП, 2014 рік – 4,4% від ВВП [2].

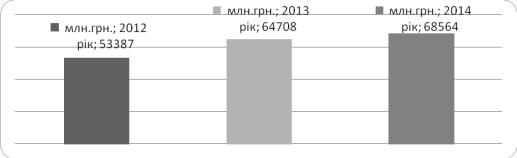

Розглянемо динаміку дефіциту державного бюджету України за 2012 – 2014 роки ( рис. 1).

Рис. 1. Динаміка дефіциту державного бюджету України за 20122014 роки, млн. грн.*

*Складено автором на основі даних НБУ [2].

За даними, представленими на рис.1, видно, що стан дефіциту державного бюджету за період 2012 - 2014 років мав тенденцію до зростання, що не характеризує Україну як економічно стабільну країну.

Динаміка дефіциту державного бюджету України в сторону зростання сигналізує про те, що першочерговим завданням, на шляху розбудови конкурентоспроможної економіки країни, є пошук джерел покриття дефіциту державного бюджету. Традиційним для вітчизняної економіки джерелом покриття бюджетного дефіциту є залучення позикових коштів, внаслідок чого виникає державний борг. Значні обсяги боргу потребують фінансових ресурсів на його покриття та обслуговування, що у свою чергу призводить до збільшення видаткової частини державного бюджету та, як наслідок, зростання обсягу бюджетного дефіциту. Отже, виникає ланцюгова реакція, яка не призводить до вирішення початкової проблеми – зменшення обсягу бюджетного дефіциту.

Новим методом зменшення дефіциту державного бюджету в Україні є податок на банківські депозити, який введений в дію з серпня 2014 року в розмірі 15% від нарахованих процентів, незалежно від суми яка розміщена на депозиті. З 1 січня 2015 року ставку податку для пасивних доходів збільшено з 15% до 20% [3].

Наступним завданням, на шляху зменшення дефіциту державного бюджету є зменшення витрат на утримання апарату управління. Необхідно оптимізувати кількість посадовців, шляхом автоматизації завдань, що на них покладені та, загалом, в розрахунку на кількість населення.

Також одним з основних методів оптимізації бюджетного дефіциту є впровадження інвестиційного методу подолання бюджетного дефіциту. За

454

ним бюджетний дефіцит необхідно формувати в тих обсягах, в яких здійснюється державна інвестиційна діяльність, тоді цей дефіцит не призводить до зростання боргового навантаження, оскільки покривається майбутніми доходами від впровадження цих інноваційних проектів.

Отже, бюджетний дефіцит – це один з основних макроекономічних показників стану ефективності економіки країни. Значне його перевищення, у відносному порівнянні з обсягом ВВП, визначеного гранично допустимого рівня свідчить про нестабільність країни. Перевищення бюджетного дефіциту України у 2012 – 2014 роках допустимого, відповідно Маастрихтським критеріям, рівня 3% від ВВП свідчить про зниження інвестиційної активності та розвитку інфляції в країні. Динаміка дефіциту державного бюджету за 2012 – 2014 роки показує, що на протязі усього періоду він зростав, та у 2014 році, в порівнянні з 2012 роком, збільшився на

15177млн. грн.

З метою зменшення та оптимізації рівня бюджетного дефіциту, уряду необхідно вдосконалювати вже існуючі шляхи його подолання та шукати нові, котрі будуть розроблені з врахуванням особливостей економіки країни та потреб населення.

Список використаних джерел:

1.Старостенко Г. Г. Бюджетна система: навчальний посібник / Г.Г.Старостенко, Ю. В. Булгаков. – К.: центр навчальної літератури, 2006. – 240 с.

2.Офіційний сайт НБУ [Електронний ресурс]. – Режим доступу: http://www.bank.gov.ua

3.Закон України «Про внесення змін до Податкового кодексу України

та |

деяких |

законодавчих |

актів України щодо |

податкової реформи»від |

28 |

грудня |

2014 року ғ |

71-VIII[Електронний |

ресурс] // Верховна Рада |

України – Режим доступу : http://zakon4.rada.gov.ua/laws/show/71-19

Наталія Квасневська, Вікторія Лущик Науковий керівник: Борисюк О.В., к.е.н., доц.

Східноєвропейський націольний університет імені Лесі Українки

ВПЛИВ ВАЛЮТНИХ КОЛИВАНЬ НА ДЕПОЗИТНИЙ РИНОК УКРАЇНИ

Фінансовий ринок України включає в себе декілька сегментів, зокрема: валютний ринок, кредитний ринок, депозитний ринок, фондовий ринок та інші ринки. Функціонування фінансового ринку України передбачає їх взаємодію і, відповідно, дестабілізація однієї ланки призводить до порушення стабільності і на інших ринках.

Валютний сегмент фінансового ринку є чи не найбільшим дестабілізатором фінансового ринку загалом. Основним фактором, який призводить до формування несприятливої ситуації є різкі коливання

455

валютного курсу, що призводять до порушення стабільності функціонування інших сегментів.

На зміну валютного курсу впливає низка факторів, які можна поділити на дві групи: кон‘юнктурні і структурні. Кон‘юнктурні чинники характеризуються короткостроковою тенденцією, а структурні чинники мають довгостроковий характер. До кон‘юнктурних чинників належать: політична та військова ситуація, коливання ділової активності, прогнози та здогадки населення, ажіотажні чутки тощо. Структурні чинники визначають становище національної валюти на валютному ринку, серед них виділяють: темп інфляції, зміна обсягу національного доходу, стан платіжного балансу, обсяг золотовалютних резервів, діяльність валютного ринку та спекулятивні валютні операції, валютна політика та інші.

Україна перебуває у досить складній політичній та військовій ситуації, що спричиняє низку проблем на валютному ринку, призводить до коливань ділової активності, призводить до збільшення спекулятивних операцій, стимулом до яких є ажіотажні чутки та здогадки населення.

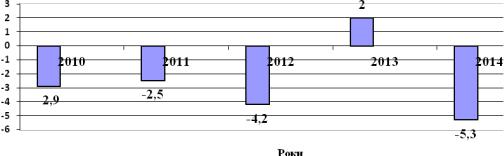

Економічно обґрунтованими чинниками, які впливають на коливання валютного курсу є структурні чинники, оскільки наочно можна проілюструвати їх вплив на валютний курс. На наш погляд одним з основних чинників, який здійснює визначальний вплив на валютний ринок є стан платіжного балансу, оскільки експортно-імпортні операції є основним джерелом надходження та вибуття іноземної валюти (рис.1).

Рис. 1. Динаміка платіжного балансу України протягом 2010-2014 рр., млрд. дол. США [1]

З рис.1. видно, що в 2014 році дефіцит платіжного балансу досяг найнижчого рівня за останні 5 років, а це означає, що відплив валюти з України перевищив приплив на 5,3 млрд. дол., що є досить негативним фактором, оскільки значно зменшилася пропозиція іноземної валюти на валютному ринку України та погіршилася загалом фінансова ситуація в державі. Валютні коливання призвели до виникнення несприятливих ситуацій і у сфері банківської діяльності: відтік депозитів у іноземній валюті (табл. 1), відсутність у банках фінансових ресурсів у іноземній валюті, зменшення обсягів кредитування у іноземній валюті тощо.

456

Таблиця 1

Обсяг наданих депозитів у іноземній валюті протягом 01.01.2014-

01.02.2015рр.*

|

Обсяг |

Обсяг наданих |

Обсяг |

депозитів |

Обсяг |

депозитів |

|

|

наданих |

депозитів |

в |

наданих в іноземній |

наданих |

в |

|

|

депозитів |

іноземній |

|

валюті |

для |

іноземній валюті |

|

|

|

валюті |

|

юридичних осіб |

для фізичних осіб |

||

|

|

|

|

|

|

|

|

01.01. 2014 |

668539 |

246109 |

|

|

62482 |

183627 |

|

|

|

|

|

|

|

|

|

01.02. 2014 |

654512 |

241401 |

|

|

60664 |

180737 |

|

|

|

|

|

|

|

|

|

01.03. 2014 |

676180 |

284140 |

|

|

72563 |

211577 |

|

|

|

|

|

|

|

|

|

01.04. 2014 |

670858 |

291077 |

|

|

73528 |

217548 |

|

|

|

|

|

|

|

|

|

01.05. 2014 |

669110 |

290467 |

|

|

74807 |

215660 |

|

|

|

|

|

|

|

|

|

01.06. 2014 |

662587 |

285200 |

|

|

75845 |

209355 |

|

|

|

|

|

|

|

|

|

01.07. 2014 |

655654 |

276914 |

|

|

76065 |

200848 |

|

|

|

|

|

|

|

|

|

01.08. 2014 |

653399 |

274743 |

|

|

75219 |

199524 |

|

|

|

|

|

|

|

|

|

01.09. 2014 |

721454 |

341597 |

|

|

125190 |

216407 |

|

|

|

|

|

|

|

|

|

01.10. 2014 |

703081 |

312491 |

|

|

115908 |

196583 |

|

|

|

|

|

|

|

|

|

01.11. 2014 |

675629 |

306409 |

|

|

116075 |

190334 |

|

|

|

|

|

|

|

|

|

01.12. 2014 |

686715 |

324548 |

|

|

112034 |

212514 |

|

|

|

|

|

|

|

|

|

01.01. 2015 |

669622 |

305127 |

|

|

88889 |

216237 |

|

|

|

|

|

|

|

|

|

01.02. 2015 |

660728 |

302020 |

|

|

88799 |

213221 |

|

|

|

|

|

|

|

|

|

* Складено на основі джерела [1]

Проаналізувавши дані табл. 1 можна стверджувати, що зменшення обсягу валютних депозитів припадає саме на періоди стрімкого падіння курсу національної валюти та зростання курсу іноземної. Так, обсяг валютних депозитів зменшився в період травня-серпня 2014 року на 5,41 %, що було пов‘язано із стрімким обвалом гривні від 11,99 гривні за долар в травні до 13,10 наприкінці серпня [1]. Другий період зменшення обсягу валютних депозитів припадає на період вересень-листопад 2014 року. В цей період відтік депозитів досяг позначки 10,3 % (коливання курсу національної валюти відбувалося в межах від 13,10 гривні за долар у вересні та 14,95 наприкінці листопада 2014 року) [1]. Третім етапом відтоку іноземних депозитів став період з грудня 2014 року-лютий 2015 року. В цей період спостерігалось зменшення валютних депозитів на 6,94 % (курс гривні впав до позначки 25,9 гривень за долар в лютому 2015 р. [1]).

Крім паніки, яка функціонувала, як на валютному ринку так і на депозитному ринку негативний вплив на обсяг валютних депозитів справила постанова НБУ від 01.03.2015 року «Про врегулювання ситуації на грошовокредитному та валютних ринках України» [2]. Так, відповідно до цієї постанови банки зобов‘язані обмежити видачу валютних коштів з депозитних та поточних рахунків в межах не більше 15 тис. грн. на добу на одного клієнта банку відповідно до офіційного курсу гривні станом на день здіснення відповідної операції. Дострокове зняття валютних коштів можливе

457

лише за умови конвертування іноземної валюти у національну відповідно до офіційного курсу станом на поточну дату.

Висновки. Стрімкий обвал гривні протягом 2014-2015рр. з позначки 7,99 гривень за долар до позначки 27,76 гривень за долар США був спричинений рядом негативних чинників: дестабілізація економіки країни, військовий конфлікт, дефіцит платіжного балансу, зменшення обсягів золото-валютних резервів, зростання обсягів операцій на «чорному» валютному ринку. Значні курсові коливання вплинули на формування депозитів в банках. Так протягом зазначеного періоду відбувався відтік депозитних коштів в іноземній валюті. Так в лютому 2015 р. обсяг депозитів зменшився на 6, 94 % (офіційний курс досяг найвищого піку 27,76 гривень за долар США).

Тому підтримка стабільності валютного ринку за рахунок валютних інтервенцій НБУ є заходом, який носить короткостроковий характер стабілізації валютного ринку. Підтримка валютного ринку таким методом призводить до зменшення обсягу золотовалютних резервів держави, які з кожним разом зменшуються. Необхідно розробити комплексну систему регулювання валютного ринку задля підтримки стабільності національної валюти та фінансово-економічного розвитку держави. При втіленні стабілізаційних програм та зменшенні девальвації курсу національної валюти, можна сподіватися на повернення довіри населення до банківських установ та зменшення панічних настроїв.

Список використаних джерел:

1.Офіційний сайт Національного банку України. [Електронний ресурс].

–Режим доступу http://www.bank.gov.ua

2.Про врегулювання ситуації на грошово-кредитному та валютному ринках України: постанова НБУ ғ 160 від 03.03.2015 [Електронний ресурс].

–Режим доступу: http://zakon2.rada.gov.ua/laws/show/v0160500-15

Інна Кірієнко Науковий керівник: Чубатюк В.М., к.т.н., доц.

Вінницький торговельно-економічний інститут КНТЕУ

МОДЕЛІ БЮДЖЕТНОГО ФЕДЕРАЛІЗМУ: ОСОБЛИВОСТІ ФУНКЦІОНУВАННЯ ТА МОЖЛИВОСТІ ВИКОРИСТАННЯ В УКРАЇНІ

Прагнення побудувати в нашій країні ефективну систему взаємовідносин між органами різних рівнів у бюджетній сфері і бажання уникнути економічно необґрунтованих, помилкових рішень спонукає до вивчення як позитивного, так і негативного світового досвіду в організації бюджетних відносин, зокрема дослідження моделей бюджетного федералізму.

Проблема місцевого розвитку в межах еволюції теорії бюджетного федералізму широко досліджена у вітчизняній та зарубіжній літературі, зокрема в працях В. Андрущенка, С. Бадамшина, А. Бєляєва, І. Луніної, Т. Ніколаєвої, Т. Савіних, В. Федосова та інших. Проте, варто зауважити, що особливостям застосування принципів і моделей бюджетного федералізму у

458

вітчизняній бюджетній практиці особливої уваги не приділено, що зумовлює необхідність подальших наукових розвідок.

Метою дослідження є вивчення зарубіжного досвіду бюджетного федералізму та обґрунтування пропозиції щодо його використання у вітчизняній практиці.

Бюджетний федералізм − це спосіб побудови бюджетних відносин між державною владою та владою національно-державних і адміністративнотериторіальних підрозділів з приводу оптимального, науково обґрунтованого формування доходів бюджетів кожного рівня й фінансування видатків, здійснюваних з них [1, с.77].

Основна мета бюджетного федералізму полягає у забезпеченні економічної ефективності, дотриманні територіальної справедливості та політичної стабільності. Реалізація цієї мети може бути забезпечена нормативно-законодавчим встановленням відповідних бюджетних прав і обов‘язків трьох рівноправних сторін − державних, регіональних і місцевих органів влади на всіх стадіях бюджетного процесу, які покликані забезпечити достатню прозорість і справедливість перерозподілу бюджетних ресурсів.

Бюджетний федералізм як концепція міжбюджетних відносин характеризується такими засадничими принципами [2, с.102-103]:

поєднання інтересів різних рівнів влади на усіх рівнях бюджетної системи при розмежуванні доходів і видатків;

поєднання інтересів різних рівнів влади на усіх рівнях бюджетної системи при розмежуванні доходів і видатків;

рівноправ‘я органів влади нижчестоящого рівня в реалізації можливостей міжбюджетних відносин з вищестоящими органами влади;

рівноправ‘я органів влади нижчестоящого рівня в реалізації можливостей міжбюджетних відносин з вищестоящими органами влади;

розподіл податків на постійній та фіксованій основі між ланками бюджетної системи;

розподіл податків на постійній та фіксованій основі між ланками бюджетної системи;

вирівнювання за допомогою бюджетного регулювання до мінімально необхідного рівня душових бюджетних доходів території, що не мають достатнього податкового потенціалу;

вирівнювання за допомогою бюджетного регулювання до мінімально необхідного рівня душових бюджетних доходів території, що не мають достатнього податкового потенціалу;

максимальна компенсація бюджетам зменшення доходів або збільшення видатків внаслідок рішень, що приймаються органами державної влади чи місцевого самоврядування;

максимальна компенсація бюджетам зменшення доходів або збільшення видатків внаслідок рішень, що приймаються органами державної влади чи місцевого самоврядування;

створення податкових умов для зростання економічного інтересу органів державної влади та місцевого самоврядування до збільшення фінансової місцевої частки у бюджеті регіону або адміністративнотериторіальної одиниці шляхом розширення бази оподаткування;

створення податкових умов для зростання економічного інтересу органів державної влади та місцевого самоврядування до збільшення фінансової місцевої частки у бюджеті регіону або адміністративнотериторіальної одиниці шляхом розширення бази оподаткування;

взаємна відповідальність між ланками бюджетної системи за дотримання органами влади усіх рівнів зобов‘язань за міжбюджетними відносинами;

взаємна відповідальність між ланками бюджетної системи за дотримання органами влади усіх рівнів зобов‘язань за міжбюджетними відносинами;

гласність і прозорість міжбюджетних відносин на усіх рівнях влади. Теоретично розрізняють чотири моделі бюджетного федералізму

гласність і прозорість міжбюджетних відносин на усіх рівнях влади. Теоретично розрізняють чотири моделі бюджетного федералізму

виходячи зі взаємодії органів влади різних рівнів [3, с.25]:

1)модель кооперативного федералізму;

2)модель ідеального федералізму (або дуалістичного федералізму);

459

3)модель внутрішньодержавного федералізму (або з‘єднуюча модель);

4)модель міждержавного федералізму (або розділяюча модель). Кооперативний федералізм має на меті співпрацю центру та

адміністративно-територіальних одиниць. Відмінною рисою кооперативного федералізму є виділення моменту взаємодії, співпраці центру та влади регіонів, вивчення практики їх спільної і скоординованої участі в здійсненні великих соціально-економічних програм. Одним з негативних моментів кооперативного федералізму є непрозорість рішень, що приймаються центральними органами влади, сильне обмеження державою фінансової самостійності нижчестоячих рівнів.

Моделі ідеального (дуалістичного) федералізму насправді не існує. Дуалізм стосовно федералізму означає наявність двох незалежних і рівноправних рівнів влади. Особливість цієї моделі полягає в чіткому розподілі владних повноважень між двома незалежними та рівноправними рівнями влади − державою і її суб‘єктами. У цій ситуації необхідність в співпраці відпадає, оскільки кожен рівень влади несе відповідальність за видання і виконання певних законодавчих актів. Іншою особливістю моделі ідеального федералізму є розподіл фінансових повноважень між рівнями влади. Рівні влади мають власні джерела доходів, у т. ч. податкові, покриваючі усі їх витрати. Жоден з суб‘єктів не залежить від фінансової підтримки федерації або іншого суб‘єкта.

Модель внутрішньодержавного федералізму, або з‘єднуюча модель, характеризується розподілом компетенцій між рівнями влади за їх типом, а не за державними завданнями або політичними сферами. Таким чином, усе законодавство знаходиться у виключній компетенції центру, а виконання цих законів у виключній компетенції адміністративно-територіальних одиниць.

Особливістю міждержавного федералізму або розділяючої моделі є розподіл повноважень між рівнями влади за державними завданнями та сферами політики, а не за типом компетенції. В цьому випадку кожен рівень влади має певну законодавчу та виконавчу компетенцію.

Зазначимо, що жодна модель бюджетного федералізму не залишається незмінною протягом тривалого періоду часу − баланс влади поперемінно зміщується то у бік центру, то у бік адміністративно-територіальних одиниць.

В даний час доля бюджетного федералізму в Україні залежить не стільки від тієї чи іншої його моделі, скільки від здатності держави як єдиного цілого подолати руйнівну економічну кризу, спад виробництва, здійснити перехід у масштабах країни до іншої ринкової стратегії фінансової стабілізації.

Розвиток бюджетного федералізму повинен починатися з формування системи бюджетного устрою, що дозволяє регіонам проводити самостійну податкову та бюджетну політику у межах їх законодавчо встановлених повноважень. Розподіл податкових надходжень між бюджетами різних рівнів повинен призводити до вирівнювання фінансової забезпеченості регіонів і скорочувати дотаційність регіональних бюджетів. Але відсутність зв‘язку між обсягом наданих бюджетних послуг і надходженням податків до місцевих бюджетів знижує ефективність використання фінансових ресурсів. Тому необхідно [4, с.99]:

460