Платоспроможність с(ф)г «Моноліт» на початок і кінець 2012р.

(тис. грн.)

|

№ пп. |

показники |

2012р. |

Відхилення на кін. і поч. (+,-)2012р. | |

|

на поч. р. |

на кін. р. | |||

|

1. |

Платіжні засоби: |

|

|

|

|

|

Запаси: |

|

|

|

|

|

- готова продукція |

4667 |

3416 |

-1251 |

|

|

- товари |

118 |

46 |

-72 |

|

|

Дебіторська заборгованість за товари, роботи, послуги |

1055 |

2518 |

1463 |

|

|

Дебіторська заборгованість за розрахунками |

- |

- |

- |

|

|

Поточні фінансові інвестиції |

- |

- |

- |

|

|

Грошові кошти та їх еквіваленти |

306 |

1249 |

943 |

|

|

Разом платіжних засобів |

11558 |

15721 |

4163 |

|

2. |

Платіжні зобов’язання: |

|

|

|

|

|

Короткострокові кредити банків |

200 |

- |

- |

|

|

Кредиторська заборгованість за товари, роботи, послуги |

220 |

171 |

-29 |

|

|

Поточні зобов’язання за розрахунками: |

|

|

|

|

|

- з бюджетом |

307 |

369 |

62 |

|

|

- із страхування |

4 |

- |

- |

|

|

- із оплати праці |

48 |

69 |

21 |

|

|

- з учасниками |

19 |

- |

- |

|

|

Разом платіжних зобов’язань |

860 |

787 |

-73 |

|

3. |

Перевищення: |

|

|

|

|

|

Платіжних засобів |

10698 |

10476 |

-222 |

|

|

Платіжних зобов’язань |

- |

- |

- |

|

4. |

Коефіцієнт платоспроможності |

13,4 |

11,1 |

-2,3 |

Показники ліквідності балансу можна розглянути в таблиці 2.4.

Абсолютний коефіцієнт ліквідності знаходиться не на однаковому рівні в досліджуваному періоді (0,4; 1,6). Проміжний коефіцієнт ліквідності коливається в межах 1,6-8,8, а коефіцієнт загального покриття зменшується з 13,4 до 11,1.

Загалом рівень ліквідних засобів на підприємстві збільшився в період з 2011 р. до 2012 р.

Таблиця2.4

Показники ліквідності балансу с(ф)г «Моноліт» на початок і кінець 2012р.

|

Показники |

2012р. |

Відхилення (+,-) кінець і початок 2012р. | |

|

1. Ліквідні активи |

|

|

|

|

1.1 грошові кошти і поточні фінансові інвестиції |

306 |

1249 |

943 |

|

1.2 дебіторська заборгованість |

3413 |

5643 |

2230 |

|

1.3 запаси |

319 |

1855 |

1536 |

|

Всього ліквідних засобів |

11558 |

15721 |

4163 |

|

2. Короткострокові зобов’язання |

860 |

787 |

-73 |

|

3. Коефіцієнт ліквідності |

|

|

|

|

- абсолютний(1.1/2) |

0,4 |

1,6 |

1,2 |

|

- проміжний((1.1+1.2)/2) |

1,6 |

8,8 |

7,2 |

|

- загального покриття((1.1+1.2+1.3)/2) |

13,4 |

11,1 |

-2,3 |

З таблиці 2.4 можна зробити висновок, що С(Ф)Г «Моноліт» має достатню кількість ліквідних засобів, щоб забезпечити розвиток виробництва, достойну оплату праці.

З вище проаналізованих таблиць можна зробити висновок, що С(Ф)Г «Моноліт» є рентабельним господарством, що розвивається, удосконалює засоби, методи виробництва.

Не зважаючи на неврожай у 2010 році, коли підприємство пересіювало пшеницю і через це отримало певні збитки, у 2011 році по всіх показниках воно достигло вражаючих результатів.

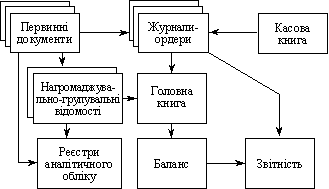

На підприємстві застосовується Журнально-ордерна форма обліку. Сутність журнально-ордерної форми обліку полягає в застосуванні журналів-ордерів і допоміжних відомостей, які є основними обліковими реєстрами. Журнали-ордери побудовані так, що в них нагромаджуються і підсумовуються дані для перенесення їх до звітних форм.

Рис.1 Схема журнально-ордерної форми обліку

В журналах-ордерах записи проводяться на основі даних первинних документів.