1.Оценка инфляции

В инвестиционной практике постоянно приходится считаться с корректирующим фактором инфляции, которая с течением времени обесценивает стоимость денежных средств. Это связано с тем, что рост инфляции (индекса средних цен) вызывает соответствующее снижение покупательной способности денег,

При расчетах, связанных с корректировкой денежных потоков в процессе инвестирования с учетом инфляции, принято использовать два основных понятия –НОМИНАЛЬНАЯ И РЕАЛЬНАЯ СУММА ДЕНЕЖНЫХ СРЕДСТВ.

НОМИНАЛЬНАЯ сумма денежных средств – представляет собой оценку величины без учета изменения покупательной способности денег.

РЕАЛЬНАЯ сумма денежных средств – это оценка ее величины с учетом изменения покупательной способности денег в связи с процессом инфляции. Такая оценка может производиться при определении как настоящей, так и будущей стоимости денежных средств.

В финансово-экономических расчетах, связанных с инвестиционной деятельностью, инфляция учитывается в следующих случаях:

-при корректировке наращенной стоимости денежных средств,

-при формировании ставки процента с учетом инфляции, используемой для наращения и дисконтирования,

-при формировании уровня доходов от инвестиций, учитывающих темпы инфляции.

В процессе оценки инфляции используются два основных показателя:

1-ТЕМП ИНФЛЯЦИИ (Ti),характеризующий прирост среднего уровня цен в рассматриваемом периоде (n) , выражаемый в десятичной дроби,

2-ИНДЕКС ИНФЛЯЦИИ (Ii) рассматриваемом периоде (n), определяемый как:1+Ti.

Корректировка наращенной стоимости денежных средств с учетом инфляции:

Sp=S:Ti.

Данный расчет позволит определить реальную будущую стоимость денежных средств, если в процессе ее наращения в используемой ставке процента не учитывалась ее инфляционная составляющая.

Если в процессе наращения выделяется реальная процентная ставка и темп инфляции, то расчет будущей стоимости денежных средств можно определить по формуле:

Sp=P* (1+1/(1+Ti))n

3.Показатели эффективности проектов.

В зарубежной практике используются следующие принципы и методические подходы оценки эффективности реальных инвестиций.

ПЕРВЫЙ принцип – оценка возврата инвестируемого капитала на основе показателя денежного потока (cash flow),формируемого за счет суммы чистой прибыли и амортизационных отчислений в процессе эксплуатации инвестиционного проекта.

При этом показатель денежного потока может приниматься при оценке дифференцированным по отдельным годам эксплуатации инвестиционного проекта или как среднегодовой.

ВТОРОЙ принцип – обязательное приведение к настоящей стоимости, как инвестируемого капитала, так и сумм денежного потока.

Процесс инвестирования разделен на несколько этапов, отражающихся в бизнес-плане, поэтому, за исключением первого этапа, все последующие инвестируемые суммы должны приводиться к настоящей стоимости (дифференцированно по каждому этапу последующего инвестирования). Аналогично приводится к настоящей стоимости и сумма денежного потока по отдельным этапам его формирования.

ТРЕТИЙ принцип – выбор дифференцированной ставки процента (дисконтной ставки) в процессе дисконтирования денежного потока для различных инвестиционных проектов.

Размер дохода от инвестиций формируется с учетом следующих факторов:

-средней, реальной депозитной ставки,

-темпа инфляции (или премии за инфляцию),

-премии за риск,

-премии за низкую ликвидность.

В связи с этим при сравнении двух проектов с различными уровнями риска должны применяться при дисконтировании различные ставки процента: более высокая ставка должна быть использована в проекте с более высоким уровнем риска. Если в проектах различные общие периоды инвестирования (различная ликвидность инвестиций), то более высокая ставка процента должна применяться по проекту с большей продолжительностью реализации.

ЧЕТВЕРТЫЙ принцип – вариация форм используемой ставки процента для дисконтирования в зависимости от целей ставки.

В качестве ставки процента, выбираемой для дисконтирования при расчете показателей проекта, могут быть:

-средняя депозитная или кредитная ставка,

-индивидуальная норма доходности инвестиций с учетом уровня инфляции, уровня риска и уровня ликвидности инвестиций,

-норма доходности по текущей хозяйственной деятельности и т. п.

С учетом данных принципов оценки проектов, методика оценки эффективности реальных инвестиций включает в себя следующую систему показателей:

Чистый дисконтированный доход – определяется как превышение суммарных результатов над суммарными затратами.

![]() ,

где

,

где

Rn – суммарные результаты за n- период

Зn – суммарные затраты за n- период, без капиталовложений

N – равен номеру шага расчета на котором производится закрытие проекта

n – номер шага расчета

i – постоянная норма дисконта, равная приемлемой для инвестора норме доходов на капитал

Если ЧДД проекта положителен, проект является эффективным ( при данной норме дисконта). Чем больше ЧДД, тем эффективней проект.

Индекс доходности – представляет собой отношение ЧДД к капиталовложениям.

![]()

индекс доходности тесно связан с ЧДД. Если ЧДД положителен, то ИД >0, и наоборот.

Чем выше данный показатель, тем проект более эффективен.

3. Период окупаемости – минимальный временной интервал ( от начала осуществления проекта), начиная с которого, первоначальные вложения и другие затраты, связанные с инвестиционным проектом, покрываются суммарными результатами его осуществления.

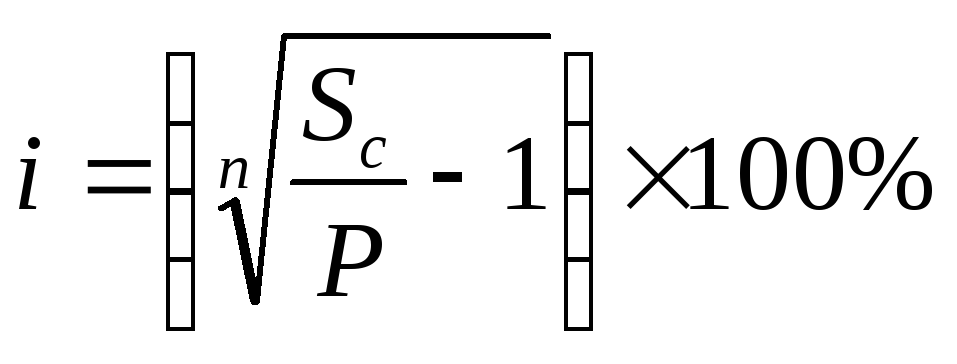

4.Внутренняя норма доходности – характеризует уровень доходности конкретного инвестиционного проекта, выражаемый дисконтной ставкой, по которой будущая стоимость денежного потока инвестиций приводится к настоящей стоимости инвестируемых средств. Иначе, это дисконтная ставка, при которой чистый приведенный доход в процессе дисконтирования будет приведен к нулю.

Показатель “внутренней нормы доходности” выразим через дисконтную ставку, по которой будущая стоимость денежного потока от инвестиций будет приведена к настоящей стоимости инвестируемых средств. Дисконтную ставку определим из формулы:

![]() ,

откуда найдем показатель внутренней

нормы доходности i

,

откуда найдем показатель внутренней

нормы доходности i