3.8. Фінанси і кредит

У XIX — на початку XX ст. відбулися зміни в фінансо- во-кредитній системі як на західних, так і на східноукраїн- ських землях.

Головним джерелом бюджетних доходів царської Росії у першій половині XIX ст. були оброчний і подушний подат- ки з селян, шинкові та митні збори, податки з капіталів і торгових оборотів, незначні податкові збори з дворян. У структурі доходів знизилося значення подушного і оброчного податків і зросла роль непрямого оподаткування, насамперед так званого питейного доходу, який продовжував грунтува- тися на системі відкупів. Напередодні селянської реформи 1861 p. він становив майже ЗО % державного бюджету.

Структура податків, основний тягар яких лежав на пле- чах селян, зумовила хронічний дефіцит бюджету. Так, лише

579

за 1845—1861 pp. він становив понад 1 млрд крб. Уряд вдавався до збору податків і недоїмок натурою. У 1828 p. у 6 українських губерніях було зібрано податків натурою на суму близько 3,5млн крб. Дефіцит покривали в основному випуском у дедалі більших обсягах внутрішніх і зовнішніх позик, а також паперових грошей.

Видаткова частина бюджету, яка становила майже 15— 20 % національного доходу Росії, значною мірою мала непро- дуктивний характер. Більшість витрат припадала на воєн- не і морське міністерства. У 1804 p. з 122 млн крб. бюдже- ту за цією статтею було витрачено майже 53, у 1855р. з 526 млн — 270, у 1899 p. з 1463 — 417,2 млн крб. Після витрат на армію, флот і платежів за державний борг утри- мання двору, чиновників різних міністерств становило важ- ливу статтю державних видатків. Утримання двору погли- нало понад 10 % бюджету. При цьому витрати на міністер- ство освіти в першій половині XIX ст. становили менше ніж 1% всіх бюджетних видатків.

Російський уряд змушений був здійснювати заходи щодо впорядкування грошового обігу, вдосконалення фінансових відносин. На початку XIX ст. було реалізовано фінансову реформу М. Сперанського, який у 1803 p. зайняв пост ди- ректора департаменту Міністерства внутрішніх справ. У 1809 p. йому доручили скласти загальний проект держав- них реформ, який і був поданий за назвою "Вступ до уло- ження державних законів". У 1810 p. M. Сперанський по- дав Державній Раді "План фінансів" з теоретичними осно- вами реформ у галузі фінансів і грошового обігу. Було при- пинено випуск нових асигнацій, різко скоротилися державні видатки, продано частину казенних маєтків у приватні руки, запроваджено нові податки, які викликали велике незадо- волення дворянства. Проте практична діяльність М. Спе- ранського як реформатора закінчилась у 1812 p.

Дослідження М. Сперанського, і зокрема його записку "Про монетний обіг", не тільки ретельно вивчив, а й вико- ристав при підготовці грошової реформи Є. Канкрін. Німець

580

за походженням, він у 1823 p. був призначений міністром фінансів Росії, пройшовши шлях від посади дрібного писа- ря. Його фінансово-економічна політика грунтувалася на таких принципах: дбайливо та економне використовувати державні кошти, обережно користуватися державними кре- дитами, бути дуже завбачливим при встановленні нових податків, постійно зміцнювати грошову систему. Грошову реформу 1839—1843 pp. проводили вилученням асигнацій і введенням твердої валюти у вигляді розмінних на срібло державних кредитних білетів. Номінальне відновлювалася срібна валюта з прирівнюванням срібного карбованця до З крб. 50 коп. асигнаціями (девальвація). У 1841 p. випу- щено нові, розмінні на срібло кредитні білети, а асигнації в 1843 p. вилучено з обігу, впровадження кредитних білетів на рівні зі сріблом принесло значні вигоди. Це дало змогу відмовитися від срібла, громіздкого в обігу (до того ж моне- ти в обігу сильно стирались). Для розміну паперових гро- шей був створений фонд, який на вересень 1843 p. становив близько 36 млн, а в 1845 p. — уже 87 млн крб.

Однак у зв'язку із зростанням державних і особливо воєнних видатків царський уряд вдавався до емісії нових кредитних білетів, які почали знецінюватися. Напередодні та в період селянської реформи 1861 p. грошовий обіг у Росії знову був розладнаний.

Індустріальний розвиток країни диктував необхідність впорядкування фінансово-грошової системи. Після 1861 p. царський уряд, який став на шлях прогресивних перетво- рень, провів фінансову реформу (1862 p.). Затверджено нові правила створення і розгляду державного бюджету, який почали публікувати. Внесено зміни в касову справу, дер- жавний контроль. У податковій системі відмінили винні відкупи (пережиток феодалізму), їх замінив акциз на вино, збільшились акцизи на тютюн, цукор. Проте порядок стя- гування податків з урахуванням станів не було знищено. Подушний податок не був відмінений до 80-х років (від нього звільнилися лише городяни), незважаючи на створення

581

багатьох комісій для його скасування. У 1863 p. подушний податок з міщан міст Європейської Росії замінив податок на міське нерухоме майно, який становив у 1898 p. 8,6 млн крб. У 1894 p. був запроваджений квартирний податок.

У 1875 p. частина місцевих повинностей почала набира- ти форми державного поземельного податку без розмежу- вання власників. Цей податок на селянські землі в серед- ньому в 1,5 раза, а в деяких губерніях у 3 рази і більше перевищував податок на приватні землі. Прямі податки з селянської десятини землі в 70-х роках були в 10 разів більшими, ніж прямі податки з десятини поміщицької землі. Дише в результаті революційної ситуації 1879—1880 pp. царський уряд відмінив подушний податок (у 1882 p.), змен- шив викупні платежі на 12 млн крб., встановивши обов'яз- ковий викуп землі як для поміщицьких, так і для державних селян, створив Селянський банк тощо. Відміну подушного податку супроводжувало збільшення непрямих податків і платежів колишніх державних селян у зв'язку із переведен- ням їх на викуп у 1886 p. До цього вони платили оброчний (нижчий від викупних платежів) і подушний податки.

У 27 губерніях Європейської Росії платежі та примуси, що сплачували селяни наприкінці XIX ст. з десятини землі, дорівнювали в середньому 1,39 крб., що, за підрахунками урядової комісії, становило 15,4 % валового прибутку і 36,8 % чистого прибутку з десятини. У багатьох повітах податки перевищували прибуток від землі.

У 1900 p. загальна сума непрямих податків, які сплачу- вало населення Російської імперії, становила 657 млн крб., у тому числі з алкогольних напоїв — 317 млн, з тютюну — 41 млн, з цукру — 63 млн, з нафти — 25 млн, з сірників — 7 млн, з мита — 204 млн крб. Ці податки насамперед спла- чували за продукцію, яку виробляли неросійські народи. Зокрема, спирт, цукор, тютюн були українського виробниц- тва. Дев'ять українських губерній з 1868 по 1880 p. дали Російській імперії 2899,2 млн крб. З цієї суми на їх потре- би повернено 1749 млн крб. Отже, лише за 13 років україн-

582

ське господарство втратило 1 150,2 млн крб. За 15 років, починаючи з кінця XIX ст., бюджет монархії Романових одержував з України 3289 млн крб. прибутку. Асигнуван- ня державної скарбниці на потреби України становили 2605,2 млн крб. Це — одне із переконливих свідчень анти- української колонізаторської політики російського царизму.

Істотною ознакою фінансів Росії був державний борг. Він безперервно зростав не лише абсолютно, а й відносно розміру бюджету. Якщо на початку XIX ст. сума держав- ного боргу (внутрішні та зовнішні позики, асигнації) дорів- нювала майже чотирьом річним бюджетам Росії, то напе- редодні селянської реформи 1861 p. державний борг пере- вищував щорічний бюджет вже приблизно у 8 разів. З се- редини 80-х років Росія за величиною державного боргу займала третє місце після Франції та Великобританії, а за виплатою відсотків за борги — друге. У 1903 p. борг стано- вив 6679 млн крб.

У 1862 p. царський уряд провів грошову реформу, до- зволивши розмін кредитних білетів на золото та срібло. Однак уже в кінці наступного року розмін було відмінено. Одержана Росією перед впровадженням розміну іноземна позика на 85 млн крб. була лише наполовину використана для збільшення розмінного фонду, друга половина пішла на відшкодування дефіциту державного бюджету.

Дедалі актуальнішим ставало питання встановлення в імперії Романових грошового обігу, заснованого на золоті, як це уже було у Великобританії, Франції та Німеччині. Грошо- ва реформа потребувала нагромадження величезної кількості золота, яка могла бути одержана через активний торговий і розрахунковий баланси, скорочення ввезення та збільшення вивозу товарів, позик, збільшення податкового тягаря. В ре- зультаті фінансово-бюджетної політики царської Росії у Дер- жавному банку нагромаджувалися великі запаси золота у вигляді фонду для забезпечення майбутньої золотої рефор- ми. В 1897 p. золотий фонд уже становив 1095 млн крб. при 1067 млн крб. кредитних білетів у обігу. При такому

583

співвідношенні можлива була реформа грошового обігу, тоб- то кредитні білети ставали розмінними на золото. Між золо- тим карбованцем і паперовим кредитним карбованцем взяте було співвідношення, яке на той час після певних заходів, спря- мованих на стабілізацію курсу карбованця, фактично встано- вилося на ринку, тобто кредитний карбованець коштував 66 коп. золотом, а колишній золотий імперіал вартістю 10 руб. — 15 нових карбованців золотом.

Іншими словами, реформа була проведена у вигляді де- вальвації, тобто зниження карбованця до фактично вста- новленого його ринкового курсу. У 1897 p. було остаточно затверджено закон про золоту реформу. Карбувалися нові золоті монети п'ятикарбованцевої вартості на 1/3 колиш- нього імперіалу, а також були визначені умови забезпечен- ня кредитних білетів у обігу. Емісійне право Державного банку було обмежено правилом: кредитні білети в обігу до 600 млн крб. забезпечувалися золотом повністю, понад 600 млн крб. — наполовину, тобто понад золотий запас Держ- банк міг випустити незабезпечених кредитних білетів на суму 300 млн крб. Це емісійне правило забезпечення по- рівняно з емісійними системами інших країн досить суво- ре (в перші роки виконувалося навіть понад норми, оскіль- ки золотий запас часто перевищував суму кредитних білетів у обігу: в 1899 p. — 1007 млн крб. золота і 661 млн крб. кредитних білетів в обігу, тобто на 646 млн крб. менше від емісійного права).

Встановлена цією грошовою реформою тверда валюта проіснувала в Російській імперії до першої світової війни. Вона давала можливість уряду здійснити великі економічні та кредитно-фінансові заходи, спрямовані переважно на розвиток великої промисловості. На основі цього золотого запасу розвивалися кредитна політика, державні позики, фінансувалося залізничне будівництво, промисловість тощо.

Постійну увагу грошовому обігу приділяли уряди Авст- рійської, а потім Австро-Угорської імперії, під гнітом яких перебували Галичина, Буковина та Закарпаття. На західно-

584

українських землях ще на початку XIX ст. панувала авст- рійська монетна система. На підставі монетної конвенції, підписаної Австрією з німецькими державами в 1857 p., карбувалися нові гульдени: австрійський, що дорівнював 2/3 таляра, або 20 срібних грошів, і південнонімецький — 4/7 таляра, або 17 і 1/7 гроша. Австрійський гульден (фло- рин) важив майже 12,34г(11,1г чистого срібла 900-ї про- би), він ділився вже на 100 крейцерів (замість 60). З 1870 p. випускали також золоті австрійські монети вартістю 4 і 8 гульденів, що важили відповідно 3,2 і 6,5 г. У 1892 p. гро- шовою одиницею Австро-Угорщини стала крона. Відтоді гульден не карбували, проте в обігу він залишався до 1899 p. (1 гульден = 2 кронам). Карбувалися золоті монети варті- стю 20 і 10 крон (10 крон == 3,049 г золота) і срібні вартістю

1. 2 і 5 крон. Випускалися також паперові гроші вартістю 1,

2. 10, 20, 50, 100, 1000 і 10000 крон. Австро-угорська крона була в обігу на західноукраїнських землях до 1918р.

Жорстокий податковий гніт терпіло населення західно- українських земель. Бюджет монархії Габсбургів був хро- нічно дефіцитним. Так, у 1882 p. сума прибутків становила 448 155 793, а сума витрат — 485 720 951 золотих рин- ських. Отже, витрати у 1882 p. перевищували суму при- бутків бюджету майже на 40 000 000 золотих ринських.

З населення Галичини стягували в основному прямі та посередні податки. Прямі податки у 1883 p. становили ве- личезну суму, наприклад, податок на землю — 4 331 000 золотих ринських, податок на будинки — 3 670 000, на інші різні прибутки — 2 380 000, на заробітну плату — 745 000, екзекуційні штрафи — 31 000 золотих ринських. З цих сум на населення української частини Галичини припада- ло; податку на землю — 2 673 457 золотих ринських, подат- ку на будинки — 2 265 431, з інших прибутків — 1 469 136, заробітну плату — 459 875, екзекуційні штрафи — 83 950 золотих ринських.

На західноукраїнських землях швидко збільшувалась іпотечна заборгованість селян. У Галичині податки на се-

585

лянські господарства з 1862 до 1905 p. зросли на 770, у Буковині — на 470 %. У Галичині в 1910 p. заборгованість всіх землевласників становила астрономічну цифру — 1960 млн крон.

Дані державної статистики переконливо свідчать про колоніальну політику Австро-Угорської монархії на захід- ноукраїнських землях. У 1883 p. уряд імперії Габсбургів, стягуючи різні податки, одержав з Галичини прибутків на суму 43 051 019 золотих ринських, а витратив на неї лише 31 217 384 золотих ринських, у тому числі на українську частину Галичини припадало прибутків 26 574 703 золоті ринські, а витрат — лише 19 269 989. Отже, в державній скарбниці залишалося 7 304 714 золотих ринських чисто- го прибутку.

Російський і австрійський уряди в умовах промислово- го розвитку розглядали як одне із своїх першочергових завдань вдосконалення кредитної системи. У 1817 p. у зв'яз- ку зі збільшенням кількості кредитних закладів у Росії та розширенням їхньої діяльності виникла Рада державних кредитних установ. Цього самого року замість облікових контор було створено при Асигнаційному банку Держав- ний комерційний банк для розширення кредиту промисло- вості й торгівлі. Відділи банку працювали в більшості ве- ликих міст імперії Романових: Одесі, Києві, Харкові та ін. Цей банк здійснював операції приймання вкладів на збері- гання, вкладів з процентів (банк платив за вкладами спо- чатку 5 % , а потім 4 %), видання позик під заставу товарів і облік векселів. Комерційний банк кредитував торгівлю і частково промисловість (особливо його Єкатеринбурзька контора). Промисловість кредитували й інші кредитні уста- нови: "Фонд для посилення виробництва солдатських су- кон", "Мануфактурний капітал" та ін.

Незважаючи на кілька міських приватних і громадських банків комерційного кредиту, в Російській імперії у той час все ще було розповсюджено лихварство. В Одесі на почат- ку XIX ст., до заснування банку, процент у лихварів стано-

586

вив 36 %, а із заснуванням банку він знизився до 12 %.

Царський уряд, передбачаючи неминучість селянської реформи, змушений був вживати заходів, спрямованих на зміну всієї системи державних кредитних установ. Пози- ковий банк було скасовано. Так само було ліквідовано і Державний комерційний банк з переданням усіх справ Державному банку (1860 p.). На останній було покладено завдання зміцнення грошової та фінансової системи. Банк мав право обліковувати векселі та інші термінові папери, видавати позики, за винятком іпотечних, купувати і прода- вати золото, срібло та цінні папери, приймати вклади на зберігання на поточний рахунок тощо. Однак він не мав права самостійної емісії, а лише випускав кредитні білети на вимогу уряду. Банк випускав кредитні білети для ко- мерційних цілей в кожному випадку за спеціальними на- казами. З середини 90-х років більшу частину вкладів ста- новили казенні суми. Відповідно до цього ресурси Держав- ного банку формувалися переважно з казначейських вкладів і кредитних білетів. Депозити приватних осіб і промисло- вості переважно концентрувалися в акціонерних банках. Активні операції забезпечили банку вагомі успіхи: сума обліку векселів і спеціальні поточні рахунки під векселі зросли з 32 млн крб. у 1861 p. до 261 млн крб. у 1900 p.;

позики і спеціальні поточні рахунки під процентні папери — відповідно з 11 млн до 73 млн крб.; кількість золота — з 82 млн до 843 млн крб., тобто більше ніж у 10 разів. Хоча комерційні операції Державного банку були дуже велики- ми, загальна сума обліково-позикових операцій всіх комер- ційних акціонерних банків зрівнялася наприкінці 80-х років з сумою цих операцій в Державному банку і надалі переви- щила їх у кілька разів.

Відповідно до нового статуту, затвердженого у 90-х ро- ках, Державному банку надавалося право враховувати век- селі з двома і більше підписами; надавати позики під за- ставу державних паперів, акцій і різноманітних облігацій приватних спілок, під залізничні накладні та інші доку-

587

менти; купувати і продавати процентні папери; надавати позики під заставу нерухомості і під товари; купувати і продавати золото і срібло, російські та іноземні векселі та чеки, білети іноземних банків; приймати грошові вклади тощо. Банк став центральним емісійним закладом Росій- ської імперії і разом з тим найбільшим комерційним бан- ком короткострокового кредиту.

Іпотечний тривалий кредит мав десять акціонерних зе- мельних банків і два великих державних банки — Селян- ський поземельний банк (1883 p.). Дворянський земель- ний банк (1885 p.), а також міські кредитні товариства.

Селянський поземельний банк, надаючи позики переваж- но заможній частині селян, допомагав дворянству на вигід- них умовах продати свою землю. За 1883—1900 pp. було надано 170 тис. позик і продано селянам 12,6 тис. десятин землі.

Державний Дворянський земельний банк видавав дов- гострокові кредити спадковим дворянам-землевласникам під заставу їхньої земельної власності. За позиками банку позичальники зобов'язані були сплачувати певний відсо- ток зростання, на відшкодування позик тощо, проте менше, ніж платили позичальники Селянського банку. Банк діяв на території Європейської Росії (крім Польщі, Прибалти- ки і Фінляндії) та Закавказзя.

Царський уряд сповна допомагав Дворянському банку — за рахунок держави він сплачував його збитки, знизив у 1897 p. розмір процента за позиками, які видавав банк, до- зволив приєднати до капітального боргу недоплати дворян за одержаними позиками тощо.

На початку XIX ст. виникли органи кредитування торгівлі. У 1806 p. в Одесі та Феодосії було відкрито філії Дисконтної контори, заснованої в Петербурзі у 1798 p. Після її реорганізації на Державний комерційний банк останній мав контори в Одесі (з 1819 p.), Києві (з 1839 p.), Харкові (з 1843 p.), Полтаві (з 1852 p.). Чималим кредитним цент- ром був у ЗО—50-х роках XIX ст. Бердичів, де було зосе-

588

реджено 8 банківських домів. Тут діяло (до 1839 p.) агент- ство Польського банку (Варшава). Значні кредитні операції здійснювалися через Київський контрактовий ярмарок. Ці операції здебільшого зводились до надання позик великим землевласникам під майбутній урожай.

В останній третині XIX ст. в Україні було засновано 12 комерційних банків: Київський приватний комерційний банк (1868 p.), Харківський торговельний (1870 p.). Київ- ський промисловий (1871 p.), Миколаївський комерційний (1872 p.), Одеський дисконтний (1879 p.) та ін. Проте більшість з них існувала недовго. Наприкінці XIX — на початку XX ст. залишилося лише два українських комер- ційних банки — Київський приватний та Одеський дис- контний, до якого було приєднано заснований у 1912 p. Одеський купецький банк. Ці українські банки посідали незначне місце в кредитній системі імперії Романових. Їхній основний капітал у 1913 p. становив менше ніж 1,5 % ос- новного капіталу комерційних банків Росії, обіг — 0,5 %, дисконт векселів — 0,6 %. Така роль українських банків, як і всіх так званих провінційних банків, пояснюється особ- ливостями соціально-економічного розвитку Росії, тісним зв'язком приватних банків з Державним банком і міністер- ством фінансів, колоніальною політикою російського ца- ризму в Україні.

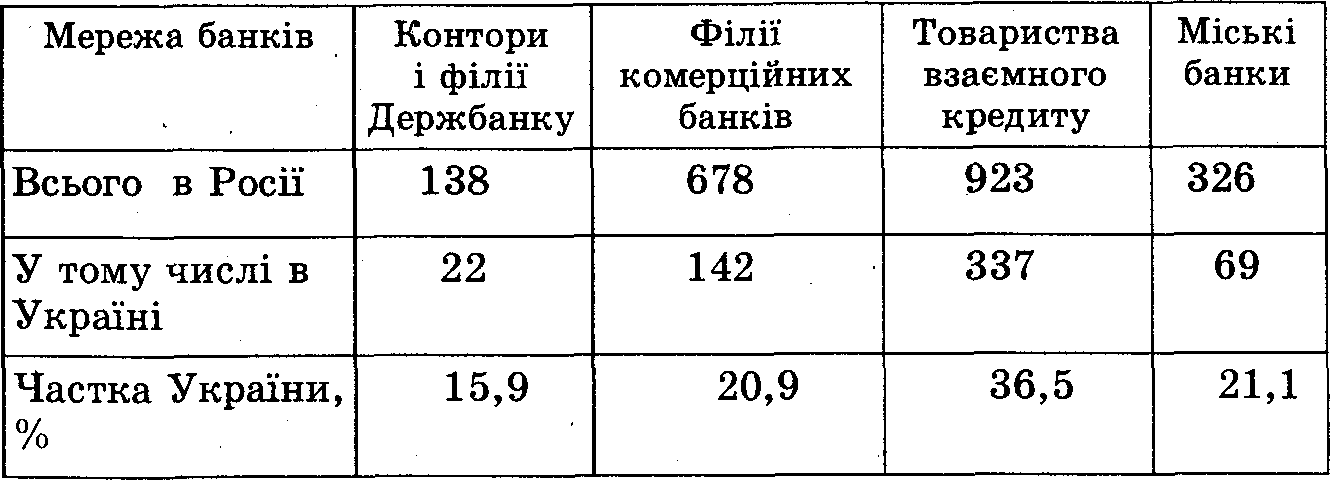

Основу кредитної мережі України становили філії сто- личних банків, до правлінь яких входили й українські підприємці. Так, Петербурзький міжнародний банк мав в Україні 35 філій, Об'єднаний банк — 31, азовсько-донський — 23. Мережу дореволюційних банків (1916 p., без іпотеч- них банків) можна проілюструвати даними, наведеними у таблиці(див. с. 590).

Наприкінці XIX — на початку XX ст. інтенсивно зро- щувався (зливався) банківський капітал з промисловим. Наприклад, Петербурзький міжнародний та Дисконтний банки були зв'язані з українською металургією та вугіль- ною промисловістю; азовсько-донський банк контролював

589

більшість підприємств цукрової промисловості імперії Ро- манових.

Австро-угорський та інші іноземні капітали, економічно завойовуючи західноукраїнські землі, мали міцні позиції у кредитно-банківській системі краю, формування якої поча- лося ще у 50-х роках XIX ст. Активним провідником ко- лонізаторської політики імперії Габсбургів став емісійний Австро-У горський банк. Він був центральною кредитною установою всієї імперії. Його акціонерний капітал у 1900 p. становив 210 млн крон. У Галичині і на Буковині цей банк мав 12 філій. Він утримував основні позиції всіх банківсь- ких операцій, йому належала головна роль на місцевому грошовому ринку.

У 1888 p. Австро-Угорський банк брав участь в усіх 4 акціонерних банках Галичини і Буковини. Сума його коштів становила 48 млн крон. Крім того, він мав велику кількість іпотечних акцій та облігацій на багато мільйонів крон.

Австро-Угорський банк був розрахунковим центром у Західній Україні. Приватні комерційні та деякі земельні банки тримали, частину своїх капіталів у його центрально- му управлінні, конторах і відділеннях. Галицькі та буко- винські філії здійснювали операції з іпотечними позиками, обліком векселів, зберігали вклади, фінансували господар- ства великих землевласників. Наприкінці XIX — на по- чатку XX ст. майже 50 % усіх іпотечних операцій держав-

590

ного Австро-Угорського банку припадало на галицькі від- ділення. У 1909 p. банк видав 744 іпотечні позики на суму 59 670 546 крон. З цієї суми на Галичину припадало 27 651 986 крон, тобто майже половина всіх іпотечних позик.

Активно діяв Буковинський крайовий банк. Він видавав позики під зерно, земельне забезпечення, соло-векселі та^ здійснював інші операції. В 1898 p. іпотечна заборгованість Буковинському крайовому банку досягла 18 млн золотих ринських, у 1910 p. ця сума збільшилася до 68 177 093 крон.

У 1903 p. всі справи Буковинського крайового банку перейшли до Буковинського земельного банку в Чернів- цях. У цьому банку кредити великим землевласникам стали ще більшими: в 1907 p. — 20 362 тис., а в 1909 p. — 23 630 тис. крон.

У 1890 p. земельні магнати при активному сприянні Австро-Угорського та місцевих банків заснували Львівський парцеляційний банк. Метою його було сприяти парцеляції великих землеволодінь і продаж селянам ділянок землі за умови виплати за неї протягом 5—10 років. При цьому банк продавав землі великих землевласників за найбільш спекулятивними цінами, які безперервно зростали. Так, у 1900 p. банк продавав морг землі за 1 100 крон. У 1905 p. ціна одного морга оброблюваної землі становила 1800 крон, а необроблюваної — 616 крон. Для порівняння: в Познань- щині, де земля давала у 2 рази більше прибутку, морг землі продавався за 462 крони.

У 1868 p. у Галичині виник Селянський банк, або, як його називали, Банк рустикальний, що фінансував також і буковинських селян. Банк позичав гроші під заставу нерухо- мого майна (землю) на 12 % річних. За 11 років він надав 62 972 позики.

Значна роль в економіці Західної України почала нале- жати українським кредитним установам, у тому числі Українському акціонерному земельному іпотечному банку, заснованому в 1909 p., з капіталом у 1 млн крон. Акціоне- рами банку стало багато українських землевласників, тор-

591

говців і. промисловців. Банк широко проводив кредитні операції під заставу землі та нерухомого майна. Він випус- кав векселі, організував інвестиції у різні торгово-промис- лові кооперативні підприємства. Цей банк став основним джерелом кредиту для західноукраїнських торгових і ви- робничих сфер, кооперативних установ.

Кредитами банку користувалися заможні селянські гос- подарства. Тільки багаті селяни могли брати позику на суму понад 400 крон. Банк провів у 1910 p. 310 таких операцій на суму 1 540 000 крон, у 1911 p. — 416 операцій на суму 1877 тис. крон.

Значне місце в банківській системі західноукраїнських земель займав Промисловий банк у Львові. Його створення вимагали як польські, так і українські промисловці ще у 1901 p. Група галицьких промисловців у 1909 p. почала переговори з австрійським банком "Нідеростеррайхіше Ескомпте — Гезельшафт" про спільну організацію кредит- ної установи для фінансування галицької промисловості. Після тривалих переговорів контрагенти погодили органі- зацію Промислового банку з акціонерним капіталом 10 млн крон. Двадцять відсотків акцій зобов'язалися викупити Крайовий сейм і місцеві підприємці, а 80 % капіталу мав оплатити Австрійський банк. Отже, з самого початку Про- мисловий банк був під контролем австрійської фінансової установи.

Наприкінці XIX ст. у зв'язку з акцією, спрямованою на обмеження приватного лихварства, на Закарпатті виникло кілька десятків кредитних кас і установ, які працювали на зібраному капіталі за допомогою угорських банків. Вони належали також угорським та іноземним, в основному німецьким банкірам.

Перед війною 1914—1918 pp. майже всю банківську систему Західної України контролювали австро-угорські та німецькі байки. Останні могли розпоряджатися не лише коштами своїх філій, а й грошовими ресурсами всіх при- ватних банків Західної України.

592

Отже, фінансово-кредитна система України, яку було сформовано в процесі промислового та індустріального роз- витку, стала одним із важливих факторів соціально-еконо- мічного прогресу суспільства. За її допомогою правлячі кола Росії та Австро-Угорщини здійснювали свою жорстоку ко- лоніальну політику на українських землях.

Господарський розвиток України у першій половині XIX ст. значно відставав від передових країн світу. На початку XX ст. її економіка мала аграрно-інду- стріальний характер. Колоніальне становище Украї- ни гальмувало прогрес й господарського розвитку. В економіці переважав іноземний капітал.

Внаслідок аграрних реформ 1848 та 1861 pp. в україн- ському селі було ліквідовано феодально-кріпосницькі відносини. Сільське господарство почало переходити на індустріальну основу. Цей процес гальмувався відсутні- стю в Україні у складі Російської імперії до реформи П. Столипіна права власності селян на надільні землі, недостатністю інвестицій, низькою агротехнікою. Ефективність праці була у Зрази менша, ніж у Франції, де, як і в Україні, селянське землеволодіння було пар- целярним.

На рубежі XIX—XX ст. завершилося формування світового ринку і світового господарства. Створювала- ся система міжнародного поділу праці, складовою час- тиною якої стала Україна. Цьому передував тривалий і складний процес вдосконалення товарно-грошових відносин. Як і в Західній Європі, в Україні подальшого розвитку набули внутрішня та зовнішня торгівля, фінансово-кредитна система. Зародився та розвивав- ся український кооперативний рух, який творчо вико- ристовував досвід передових країн світу виходячи з національних умов. Українська кооперація, на відміну від західноєвропейської, була обумовлена насамперед

593

потребами звільненого від кріпацтва селянства, а не індустріального робітництва. Вона стала важливим чинником господарського розвитку трудових верств нації, засобом національно-економічного самозахисту українства.

Колонізаторська політика Російської та Австро- Угорської імперій не дала змогу українському наро- дові зайняти гідне місце в світовому господарстві, спов- на використати свої потенційні можливості. Анти- українські позиції займав іноземний капітал. Особливо негативно позначилася на економічному розвитку України відсутність державності.

Запитання і завдання для самоперевірки

1. Охарактеризуйте передумови, основні етапи та на- слідки промислового перевороту в Україні. Які його особ- ливості ?

2. У чому полягає суть індустріалізації України? Які най- важливіші наслідки її до початку першої світової війни?

3. Як вплинули промисловий переворот та індустріалі- зація на розвиток українських міст?

4. Коли почався і як проходив промисловий переворот на західноукраїнських землях? Чому він не завершився на початку XX cm.?

5. Назвіть характерні риси розвитку аграрних відносин в Україні напередодні 1861 p. На конкретних прикла- дах і фактах розкрийте підприємницький характер сільського господарства України в першій половині XIX cm.

6. Розкрийте зміст аграрних реформ 1848 і 1861 pp. та порівняйте їх.

7. Які зміни відбулися в українському селі у пореформе- ний період?

594

8. В чому полягало прогресивне значення столипінської аграрної реформи?

9. Розкрийте передумови виникнення української коопе- рації, види та найважливіші напрями діяльності її.

10. Розкрийте зміст і покажіть наслідки грошових реформ, проведених російським урядом у XIX cm.

11. Назвіть характерні риси податкової політики Росій- ської та Австро-Угорської імперій.

12. Як розвивалися російська й австро-у горська кредитні системи на українських землях?

13. Проаналізуйте головні форми організації внутрішньої торгівлі в Україні. Яка роль належала Україні в си- стемі світового ринку?

595