4. Послідовність підготовки до ревізії та організація ревізійного процесу

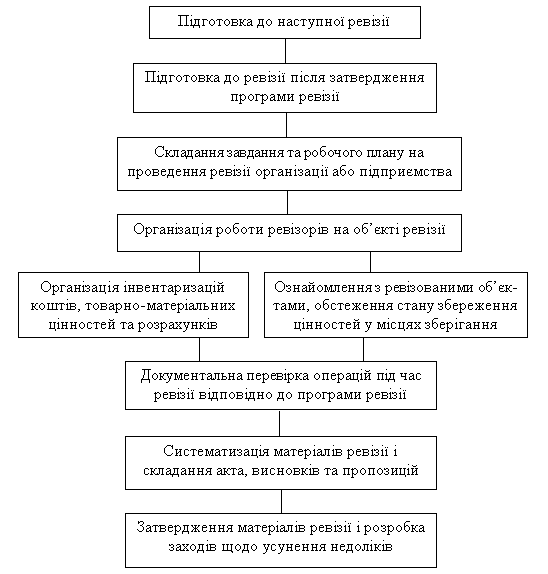

Ревізійний процес є рядом послідовних етапів (стадій) перевірки. Він включає в себе підготовку до ревізії і складання її програми, організацію інвентаризації цінностей коштів на підприємстві, обстеження об’єктів ревізії і документальну перевірку операцій та облікових даних (рис. 2.1).

Рис.

2.1. Послідовність контрольно-ревізійного

процесу при проведенні ревізії

підприємства

Рис.

2.1. Послідовність контрольно-ревізійного

процесу при проведенні ревізії

підприємства

Підготовка починається з моменту затвердження плану і багато в чому визначає успіх майбутньої ревізії. У період підготовки доцільно систематизувати інструкційні матеріали у довідниках або щоденниках ревізорів, щоб не випустити з уваги важливі питання, які стосуються ревізії. Дуже важливо забезпечити попереднє вивчення даних бухгалтерської (фінансової) звітності, яка може бути використана при підготовці до ревізії. Необхідно також використовувати дані аналізу підприємств, ознайомитися з службовим листуванням, вказівками та розпорядженнями відповідних органів.

Підготовка до проведення комплексних ревізій має свої особливості. У цих випадках підготовчу роботу ведуть не тільки ревізори, а й інші спеціалісти, які будуть брати участь при проведенні цієї ревізії.

Керівництво проведенням комплексної ревізії покладається на одного з ревізорів (керівника бригади). З метою глибокого і всебічного дослідження матеріалів і документів, які стосуються діяльності підприємства, що підлягатиме ревізії, необхідно давати ревізорам можливість та час для підготовки до майбутньої ревізії та вивчення змісту попереднього акта ревізії фінансово-господарської діяльності і матеріалів інших перевірок.

Керівник контрольно-ревізійного підрозділу органу управління, що назначив ревізію та затвердив ревізійну бригаду і її керівника, складає за їх участю програму ревізії, форма якої наведена в таблиці 2.1.До програми включаються об’єкти ревізії (контролю) відповідно до структури акта комплексної ревізії, а також їх значимість у галузевій спрямованості підприємства. Так, для виробничого підприємства основними об’єктами ревізії є: виробництво і реалізація продукції, грошові кошти, касові і банківські операції, товарно-матеріальні цінності, їх раціональне використання і зберігання тощо. Ці ж об’єкти контролю висвітлюються у вигляді окремих розділах акта комплексної ревізії. Крім того, наведені об’єкти контролю вимагають різноманітної професійної компетентності членів ревізійної бригади. Наприклад, комплексна ревізія касових і банківських операцій повинна проводитися з обов’язковою участю економіста-фінансиста; використання і оновлення основних засобів перевіряють у процесі ревізії з участю інженера-технолога.

Таблиця 2.1.

Програма комплексної ревізії виробничої та фінансово-господарської діяльності Київського об’єднання «Хімволокно» за період від 01.01.2009 до 31.12.2009

|

№ п/п |

Об’ єкт контролю |

Зміст контрольно-ревізійної процедури |

Періоди, що перевіряються, та обсяг перевірки |

|

1. |

Операції щодо виробництва і реалізації продукції |

Аналітична і зустрічна перевірка документів, порівняння їх змісту за даними обліку, обґрунтованість реалізації за обсягом, структурою, строками постачання, що визначені договором |

За звітний період, вибірково за червень та грудень |

|

2. |

Грошові кошти , касові і банківські операції |

Раптова ревізія каси, документальна перевірка руху і збереження грошових коштів |

Окремо за кожний місяць суцільна перевірка |

|

3. |

Товарно-матеріальні цінності та операції з ними |

Вибіркова інвентаризація цінностей, контрольний запуск сировини, лабораторне дослідження, документальна перевірка наявності, збереження, руху цінностей |

Те ж |

|

4. |

Основні засоби їх збереження і використання |

Вибіркова інвентаризація основних засобів та документальна перевірка їх руху: надходження, списання і реалізація |

За звітний період, вибірково за червень та грудень |

|

5. |

Трудові ресурси і фонд заробітної плати ( оплата праці, використання фонду зарплати та ефективність використаннятрудових ресурсів ) |

Документальна перевірка дотримання трудової дисципліни і використання робочого часу, створення та використання фонду заробітної плати, аналіз продуктивності праці та її оплати |

Окремо за кожним місяцем вибіркова перевірка |

|

|

І т. д. |

|

|

Начальник контрольно-ревізійного відділу (підпис) Н.Т. Задорожний

На основі затвердженої керівником ревізійного органу програми ревізії (перевірки):

а) складається план її проведення з визначенням конкретних завдань, виконавців, термінів виконання;

б) готуються наказ про проведення ревізії (на ревізованому об’єкті) і спеціальні посвідчення кожному члену ревізійної групи;

в) проводиться службова нарада з повним складом ревізійної групи з питань організації і методики здійснення програми ревізії.

Для того, щоб програма комплексної ревізії була економічно обґрунтована і виконана в повному обсязі, у строк, призначений наказом про призначення ревізії, керівник ревізійної бригади складає план-графік проведення комплексної ревізії діяльності підприємства (табл. 2.2.), який узгоджується з керівником відповідного підрозділу контрольно-ревізійної служби. Об’єкти контролю за цим планом-графіком повинні бути розподілені між членами ревізійної бригади відповідно до їх професіональних знань, обсягу роботи і граничних строків її виконання, виходячи із встановленого часу для проведення комплексної ревізії. Дослідження об’єктів контролю може здійснюватися послідовно у порядку, що вказаний у програмі ревізії, паралельно і змішано. Так, у прикладі, наведеному вище, виходячи із необхідності раптової перевірки збереження грошових коштів, ревізію каси передбачено здійснити негайно з прибуттям ревізійної бригади на підприємство.

Для забезпечення належної підготовки і систематичного вивчення необхідних матеріалів, що стосуються ревізії, дуже важливо, щоб начальники відповідних відділів контрольно-ревізійної служби вчасно ознайомлювали ревізорів з усіма новими законодавчими актами, які стосуються роботи ревізуючих. Особливо змістовно ревізори повинні знайомитись з актами попередніх ревізій, з’ясовувати, як виконані пропозиції за їх результатами.

Після підготовки до ревізії і складання плану необхідно розробити програму ревізійних дій, яка має враховувати весь обсяг ревізії і брати до уваги конкретні особливості та умови роботи.

Щоб не допустити вуалювання недостач і приховування їх під час ревізії, необхідно правильно організувати інвентаризацію товарно-матеріальних цінностей і здійснювати за їх проведенням належний контроль. Важливе значення під час ревізії має також інвентаризація розрахунків із дебіторами, кредиторами, постачальниками та покупцями. Для цього дуже важливо провести звірку розрахунків з тим, щоб вона відповідала або перекривала період проведення інвентаризації товарно-матеріальних цінностей.

Важливе значення під час організації процедур контролю має попереднє ознайомлення зі структурою ревізованого підприємства, функціями його відділів, станом роботи та організацією обліку на підприємстві.

Таблиця 2.2.

Робочий план ревізорів контрольно-ревізійного управління в м. Києві Капитоненко Д.І., Головащенко Н.П. та Устимович В.І. щодо проведення комплексної ревізії підприємства за період з 1 січня до 1 грудня 2009 р.

|

№ п/п |

Назва робіт |

Обсяг ревізії і порядок її проведення |

Виконавці |

Термін виконання | |

|

|

|

|

|

За планом |

Фактично |

|

1 |

2 |

3 |

4 |

5 |

6 |

|

1. |

Ревізія коштів , касових операцій і підзвітних сум |

Суцільна перевірка за весь період |

Ревізор Устимович В.І., фахівець фінансового відділу Павлова Н.І. |

1–5 грудня |

1–5 грудня |

|

2. |

Ревізія банківських операцій та перевірка стану розрахунково-платіжної дисципліни |

Суцільна перевірка та аналіз стану розрахунково-платіжної дисципліни за весь період |

- // - |

5–7 грудня |

5–7 грудня |

|

3. |

Ревізія операцій з товарно-матеріальними цінностями, їх розміщенням та зберіганням |

Інвентаризація товарно-матеріальних цінностей, аналіз їх розміщення та зберігання |

Ревізор Капитенко Д.І., фахівець фінансового відділу Павлова Н.І., ревізор інвентаризаторВасильєв Г.В. |

1–10 грудня |

1–10 грудня |

|

4. |

Ревізія витрат на виробництво і собівартості продукції |

Вибіркова перевірка документів, даних облікових реєстрів за весь період |

Ревізор Устимович В.І., заступник головного бухгалтера Петрова З.І. |

1–8 грудня |

1–8 грудня |

|

5. |

Ревізія виробництва і реалізації готової продукції |

Вибіркова перевірка документів і записів в облікових реєстрах за весь період |

Ревізор Устимович В.І., заступник головногобухгалтера Петрова З.І. |

1–10 грудня |

1–10 грудня |

|

6. |

Ревізія основних засобів і інших необоротних матеріальних активів |

Вибіркова перевірка операцій за документами і обліковими реєстрами за весь період |

Ревізор Капитоненко Д.І, заступник головного бухгалтера Петрова З.І. |

11–14 грудня |

11–14 грудня |

|

7. |

Ревізія результатів діяльності підприємства |

Суцільна перевірка за весь період |

Ревізор Головащенко Н.П . та фахівець фінансового відділу Павлова Н.І. |

1–14 грудня |

1–14 грудня |

|

8. |

Перевірка фінансового стану підприємства |

Вибіркова перевірка документів фінансового стану та його аналіз |

Ревізор Головащенко Н.П., заступник головного бухгалтера Петрова З.І. |

1–16 грудня |

1–16 грудня |

|

9. |

Ревізія організації бухгалтерського обліку, звітності і стану облікової політики |

Вибіркова перевірка документів і записів в облікових реєстрах і звітності |

Ревізор Головащенко Н.П. і заступник головного бухгалтера Петрова З.І. |

11–14 грудня |

11–14 грудня |

|

10. |

Складання акта ревізії фінансово -господарської діяльності підприємства,висновків і пропозицій |

Узагальнення матеріалів ревізії |

Увесь склад ревізійної групи |

16–18 грудня |

16–18 грудня |

|

11. |

Затвердження результатів ревізії підприємства керівником контрольно-ревізійного підрозділу |

Вивчення змісту результатів ревізії та виявлення причин недоліків |

Керівник контрольно-ревізійного підрозділу Кавтуненко Г.В . |

19 грудня |

19 грудня |

Керівник контрольно-ревізійної групи (підпис) Н.П. Головащенко

З метою раціонального витрачання робочого часу, відведеного для проведення ревізії, ревізор повинен після прибуття на підприємство скласти робочий план (табл. 2.3.)і контролювати його основні розділи, що сприяє забезпеченню правильного орієнтиру під час проведення ревізії.

Після організації інвентаризацій та здійснення інших першочергових контрольних процедур починається перевірка фінансово-господарської діяльності за документами і бухгалтерськими даними. Перевіряють реальність і законність операцій, дотримання фінансової та кошторисної дисципліни, а також організацію бухгалтерського обліку і документообороту.

Ревізію необхідно організовувати так, щоб менше відволікати працівників підприємства від основної роботи, не обтяжувати їх підготовкою різних матеріалів, вибірок та довідок. Завдання ревізора полягає не тільки в тому, щоб розкрити окремі порушення, а й в тому, щоб глибоко вивчити стан господарської діяльності, встановити причини недоліків.