1. Завдання, джерела інформації і методичні прийоми контролю

Важливе місце в економіці підприємств займають виробничі запаси. Їх раціональне використання має важливе значення в кругообороті капіталу. І не є секретом той факт, що ефективна діяльність підприємства залежить значною мірою від організації матеріально-технічного постачання та правильного і економного використання матеріальних цінностей. Враховуючи значення матеріальних ресурсів виробничої діяльності, перед контрольно-ревізійними органами стоять такі завдання: перевірка законності операцій по руху матеріальних цінностей; перевірка забезпечення умов збереження матеріальних цінностей; перевірка завдань по середньому зниженню норм витрат і економії матеріальних ресурсів; перевірка правильності визначення і списання на витрати виробництва вартості витрачених матеріальних цінностей; перевірка правильності і своєчасності проведення переоцінки матеріальних цінностей.

Джерелами ревізії матеріальних цінностей є: договори, укладені між підприємством-постачальником і підприємством-споживачем, а також замовлення і специфікації, обумовлені з постачальником; норми витрат по сировині, паливу і т.д.; первинні документи по обліку матеріальних цінностей (товарно-транспортні накладні, накладні, рахунки-фактури, платіжні вимоги, платіжні доручення, виписки банку, товарні звіти, векселі тощо); інвентаризаційні описи, порівняльні відомості, розрахунки природних втрат; книги складського обліку; книги обліку придбання та продажу товарів; облікові реєстри; Головна книга; фінансова, оперативна та статистична звітність.

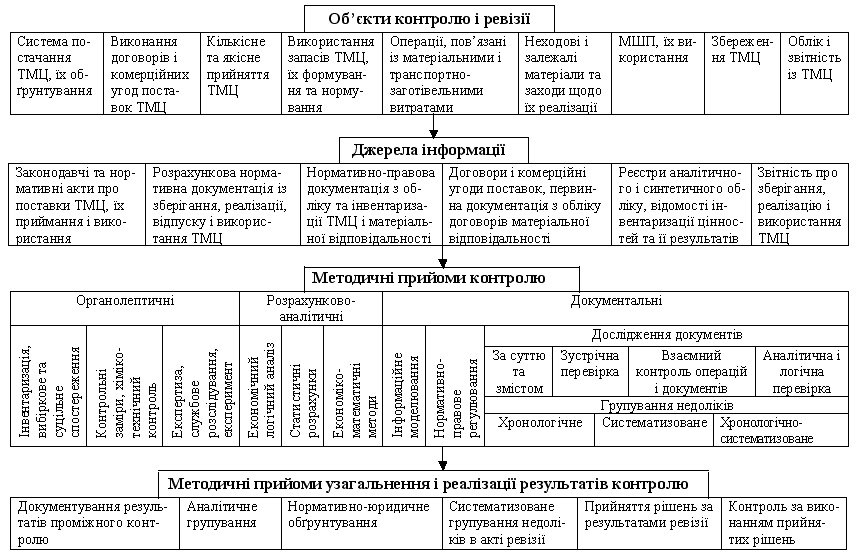

Об’єкти, джерела інформації та методичні прийоми контролю операцій з товарно-матеріальними цінностями наведені на рисунку 6.1.

Рис. 6.1. Організаційна модель контролю операцій із товарно-матеріальними цінностями

Матеріально-технічне забезпечення, його планування великою мірою зумовлює ритмічну роботу підприємства з випуску продукції в заданій номенклатурі та асортименті. Тому на підприємстві, яке ревізується, необхідно встановити: питому вагу матеріальних ресурсів згідно з укладеними договорами по прямих господарських зв'язках; питому вагу придбаних матеріальних ресурсів на фондовій біржі.

Важливим кроком ревізора є перевірка правильності та своєчасності укладення договорів, стану оперативного обліку і контролю за їх виконанням. Ревізор також виясняє, які заходи вживались до постачальників, котрі не виконують своїх договірних зобов'язань.

Перевірку виконання договірних зобов'язань ревізор перевіряє на основі: наявності наказу по розмежуванню функцій між підрозділами та службою підприємства, які пов'язані з заготівлею матеріалів; порядку і строків надходження документації, що пов'язана з укладенням договорів; порядок оформлення, реєстрації та зберігання договору. Перевіряючи виконання плану обсягу поставок матеріальних ресурсів, потрібно розмежувати товарно-матеріальні цінності, придбані за договорами, і товарно-матеріальні цінності, придбані на товарно-фондовій біржі. Ревізор вибірково здійснює перевірку правильності визначення планової потреби матеріальних ресурсів. Така потреба визначається за формулою:

П = П1 +П2 + ПЗ + З2 - З1,

де П – планова потреба в матеріальних ресурсах за звітний період;

П1 – потреба в матеріальних ресурсах на виробництво продукції;

П2 – потреба в матеріальних ресурсах на дослідні роботи;

П3 – потреба в матеріальних ресурсах на ремонт основних засобів

тощо;

З2 – потреба в матеріальних ресурсах на створення нормативу запасів на

кінець року;

З1 – запаси на початок року.

Виявивши факти завищення потреби, купівлі зайвих матеріальних цінностей, ревізор визначає суму придбаних матеріальних цінностей, їх кількість, час придбання тощо.