1. Завдання, об’єкти, джерела інформації і методичні прийоми контролю розрахунків

До основних завдань ревізії розрахунків належать:

оцінка стану розрахунково-платіжної дисципліни по всіх видах розрахунків з дебіторами і кредиторами підприємства;

встановлення наявності фактів порушень чинних нормативно-правових актів щодо правомірності, доцільності та обґрунтованості управлінських рішень відповідальних працівників при здійсненні розрахункових операцій з постачальниками, покупцями, бюджетом, працівниками підприємства, іншими дебіторами і кредиторами;

розробка заходів з реалізації результатів контролю стосовно попередження зловживань і порушень, відшкодування збитків і нарахування штрафних санкцій до бюджету, притягнення до відповідальності винних службових осіб.

Напрями ревізії — це перевірка:

1) розрахунків з підзвітними особами;

2) розрахунків з постачальниками за товарно-матеріальні цінності та послуги;

3) розрахунків з покупцями і замовниками;

4) розрахунків по претензіях, відшкодуванню матеріальних збитків;

5) розрахунків з іншими дебіторами і кредиторами;

6) розрахунків по оплаті праці;

7) стану розрахунків з бюджетом, спеціальними державними фондами (Пенсійний, Фонд соціального страхування, Фонд зайнятості населення).

Основними джерелами ревізії є первинні документи по розрахункових операціях, облікові реєстри поточного синтетичного та аналітичного обліку з рахунків 36, 37, 63, 64, 65, 66, 68 (журнали 3, 5, 5А, відомості до них, Головна книга, оборотно-сальдова відомість, баланс).

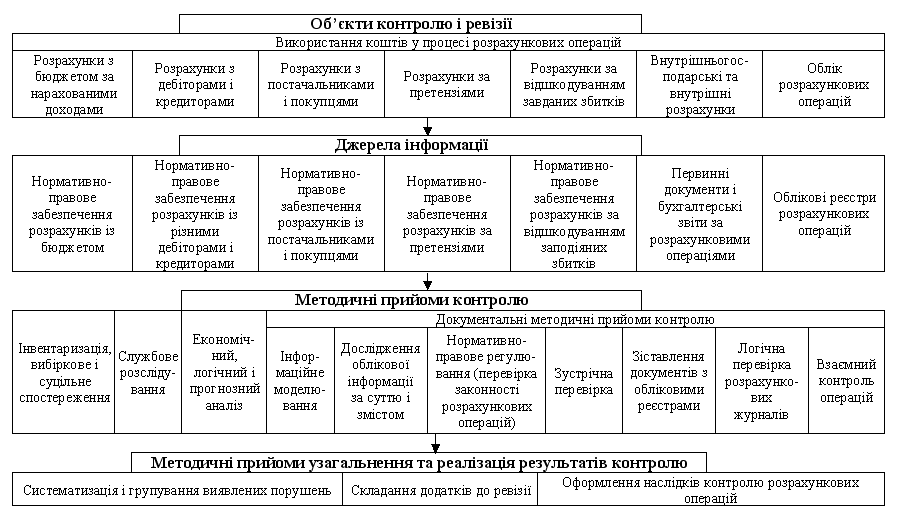

Об’єкти, джерела інформації і методичні прийоми контролю розрахунків наведені на рисунку 8.1.

Рис.8.1.

Організаційна модель контролю і ревізії

розрахункових операцій

Рис.8.1.

Організаційна модель контролю і ревізії

розрахункових операцій

Джерелами нормативно-законодавчої інформації є та, що законодавчо обґрунтовує розрахунки, тобто інформація, що підтверджує законність (або незаконність) тих або інших розрахункових операцій.

Облікова інформація, яка використовується під час контролю і ревізії розрахунків, дає можливість ревізору обґрунтувати дійсність звершення або недостовірність розрахункових операцій. Під час контролю і ревізії розрахунків з постачальниками поряд з нормативно-законодавчою інформацією використовують первинні розрахунково-платіжні документи, виписки банку і записи в бухгалтерських реєстрах. Згідно з новим Планом рахунків бухгалтерського обліку під час ревізії розрахунків із постачальниками використовується інформація, що відображена у відповідному обліковому реєстрі за рахунком 63 “Розрахунки з постачальниками і підрядниками”, де ведеться облік за кожним постачальником та підрядником у розрізі кожного документа (рахунка) та оплати. Ця інформація використовується для перевірки розрахунків з постачальниками за одержані товарно-матеріальні цінності, виконанні роботи і надані послуги.

Інформацією для контролю розрахунків із покупцями згідно із зазначеним Планом рахунків є записи відповідного облікового реєстру за рахунком 36 “Розрахунки з покупцями і замовниками”. На підставі операцій, що відображені за дебетом цього рахунка, перевіряється правильність визначення продажної вартості реалізованої продукції, товарів, виконання робіт, надання послуг (зокрема, за виконання бартерних операцій), яка повинна включати податок на додану вартість, акцизи та інші податки, збори (обов’язкові платежі), що підлягають перерахуванню до бюджету та позабюджетних фондів. На підставі залишків за кредитом зазначеного рахунка перевіряють суму платежів, що надійшли на рахунки підприємства в банківських установах або в касу та перевіряють інші види розрахунків.

Під час ревізії розрахунків із різними дебіторами і кредиторами використовуються також розрахунково-платіжні документи, виписки банку, акти взаємозвірки та облікові реєстри за рахунком 37 “Розрахунки з різними дебіторами”. Перевірка виникнення і погашення дебіторської заборгованості здійснюється за відповідними субрахунками в розрізі аналітичного обліку.

На відміну від дебіторської заборгованості джерелами інформації контролю кредиторської заборгованості є записи в облікових реєстрах субрахунків та аналітичного обліку за рахунком 68-5 “Розрахунки з іншими кредиторами”.