2.2 Анализ финансовых показателей кджэуп «Жилкомсервис два»

Основными финансовыми показателями КДЖЭУП «Жилкомсервис – два» являются доходы, расходы, прибыль, себестоимость продукции.

Доход – сумма денежных средств, полученных предприятием за произведенную и реализованную продукцию.

При исследовании показателей результатов экономической деятельности большое значение имеет анализ их динамики. Правильно построенный динамический ряд состоит из сопоставимых статистических показателей. Для этой цели сначала стоимостные показатели необходимо привести к сопоставимому виду, иначе тенденция развития исказиться (увеличиться) так как на неё повлияет инфляция. Преобразование несопоставимых рядов в сопоставимые производиться путём пересчёта данных. Для этого используют разные приёмы.

Доходы от иных видов деятельности – это доходы, полученные от реализации продукции, работ, услуг оказываемых населению и сторонним организациям, формирующиеся на основании договоров, заключенных с юридическими и физическими лицами и действующих цен..

Доходы предназначены для покрытия расходов и образования прибыли, то есть служат основным источником финансовых ресурсов.

Для того чтобы доходы привести к сопоставимому виду, необходимо рассчитать индекс доходной ставки и объёма работ по цепной схеме, коэффициент пересчёта доходов в сопоставимые цены. В качестве показателя объёма работы примем показатель «Объём перевозок».

Объем производства продукции (работ, услуг) в динамике за 2009 – 2013 годы представлен в таблице 2.2.

Таблица 2.2 - Объем производства продукции (работ, услуг) в динамике за 2009 – 2013

|

Наименование показателя |

Годы | ||||

|

2009 |

2010 |

2011 |

2012 |

2013 | |

|

Объем производства продукции (работ, услуг) |

19555 |

27137 |

43526 |

76756 |

87656 |

|

Темп роста |

|

|

|

|

|

|

- по цепной схеме |

100 |

138,8 |

160,4 |

176,3 |

114,2 |

|

- по базисной схеме |

100 |

138,8 |

221,2 |

399,0 |

452,4 |

Для расчёта индекса доходной ставки воспользуемся формулой:

![]() ,

(2.1)

,

(2.1)

где Id-1– индекс доходной ставки;

Dn,Dn-1– доходы в действующих ценах;

Vn,Vn-1- объёмы перевозок.

Коэффициент пересчёта в 2013 году принимаем за 1.

Выполним расчёты индексов доходной ставки и коэффициентов пересчёта за 5 лет.

Id2009 = (26430 / 18540) / (27137 / 19555) = 1,036;

Id2010 = (42220/ 26430) / (43526 / 27137) = 0,994;

Id2011 = (74600 / 42220) / (76756 / 43526) = 1,006;

Id2012 = (90056 / 74600) / (87656 / 76756) = 1,061;

Id2013 = 1.

К2013= 1;

К2012 = 1* 1,061 = 1,061;

К2011= 1,061 *1,006 = 1,067;

К2010= 1,067 * 0,994 = 1,060;

К2009= 1,060 * 1,036 = 1,098.

Для приведения к сопоставимому виду доходы в действующих ценах умножим на коэффициент пересчёта соответствующего года и получим доходы в сопоставимых ценах. Индексы доходной ставки и коэффициенты пересчёта представлены в таблице 2.3.

Таблица 2.3 – Расчёт коэффициентов пересчёта доходов в сопоставимый вид

|

Наименование показателя |

Годы | ||||

|

2009 |

2010 |

2011 |

2012 |

2013 | |

|

Индекс доходной ставки |

1,036 |

0,994 |

1,006 |

1,061 |

1 |

|

Коэффициент пересчёта |

1,098 |

1,060 |

1,067 |

1,061 |

1 |

Результаты расчёта по приведению доходов к сопоставимому виду и анализ доходов за пять лет приведен в таблице 2.4.

Таблица 2.4 – Доходы КДЖЭУП «Жилкомсервис-два» за 2009 – 2013 годы

|

Показатель |

Годы | |||||

|

2009 |

2010 |

2011 |

2012 |

2013 | ||

|

Доходы всего, млн. руб. |

в действующих ценах |

18540 |

26430 |

42220 |

74600 |

90056 |

|

в сопоставимых ценах |

20356,9 |

28015,8 |

45048,7 |

79150,6 |

90056 | |

|

Абсолютный прирост, млн. руб. |

по цепной схеме |

- |

7658,9 |

17032,9 |

34101,9 |

10905,4 |

|

по базисной схеме |

- |

7658,9 |

24691,8 |

58793,7 |

69699,1 | |

|

Темп роста, % |

по цепной схеме |

100,0 |

138,1 |

160,8 |

175,7 |

113,8 |

|

по базисной схеме |

100,0 |

138,1 |

221,3 |

388,8 |

442,4 | |

В 2013 году доход в сопоставимых ценах составил 90056 млн. руб., что составило 113,8 % от уровня дохода в 2012 году, доход уменьшился на 10905,4 млн. руб. В целом за пять лет доходы выросли в 4,5 раза, в абсолютной сумме прирост составил 69699,1 млн. руб.

Для того чтобы расходы привести к сопоставимому виду, необходимо рассчитать индекс себестоимости, коэффициент пересчёта расходов в сопоставимые цены. Индекс себестоимости и коэффициент пересчёта в 2013 году принимается за 1.

Для расчёта индекса себестоимости воспользуемся формулой:

![]() ,

(2.2)

,

(2.2)

где Iс (n-1)– индекс себестоимости;

Рn, Рn-1– расходы в действующих ценах;

Vn,Vn-1- объёмы перевозок.

Выполним расчёты индексов себестоимости и коэффициентов пересчёта за 5 лет.

Iс2009= (26721 / 23004) / (27137 / 19555) = 0,834;

Iс2010= (42569 / 26721) / (43526 / 27137) = 0,993;

Iс2011= (75347 / 42569) / (76756 / 43526) = 1,004;

Iс2012= (88100 / 75347) / (87656 / 76756) = 1,024;

Iс2013= 1.

К2013= 1;

К2012 = 1* 1,024= 1,024;

К2011= 1,024 * 1,004 = 1,028;

К2010= 1,028 * 0,993 = 1,020 ;

К2009= 1,020 * 0,834 = 0,850.

Для приведения к сопоставимому виду расходы в действующих ценах умножим на коэффициент пересчёта соответствующего года и получим расходы в сопоставимых ценах. Индексы себестоимости и коэффициенты пересчёта представлены в таблице 2.5.

Таблица 2.5 – Расчёт коэффициентов пересчёта расходов в сопоставимый вид

|

Наименование показателя |

Годы | ||||

|

2009 |

2010 |

2011 |

2012 |

2013 | |

|

Индекс себестоимости |

0,834 |

0,993 |

1,004 |

1,024 |

1 |

|

Коэффициент пересчёта |

0,850 |

1,020 |

1,028 |

1,024 |

1 |

Результаты расчёта по приведению расходов к сопоставимому виду и анализ расходов локомотивного депо Гомель за пять лет приведен в таблице 2.6.

|

Показатель |

Годы | |||||

|

2009 |

2010 |

2011 |

2012 |

2013 | ||

|

Расходы всего, млн. руб. |

в действующих ценах |

23004 |

26721 |

42569 |

75347 |

88100 |

|

в сопоставимых ценах |

19553 |

27255 |

43761 |

77155 |

88100 | |

|

Абсолютный прирост, млн. руб. |

по цепной схеме |

- |

7702 |

16506 |

33394 |

10945 |

|

по базисной схеме |

- |

7702 |

24208 |

57602 |

68547 | |

|

Темп роста, % |

по цепной схеме |

100,0 |

138,8 |

160,2 |

175,6 |

113,8 |

|

по базисной схеме |

100,0 |

138,8 |

223,8 |

394,6 |

450,5 | |

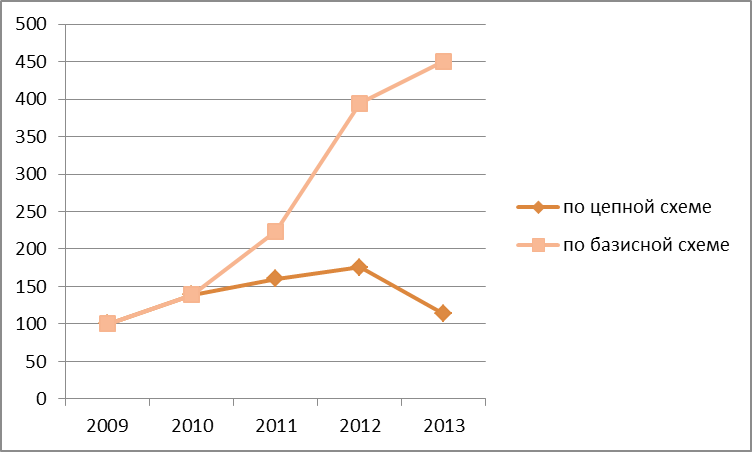

Для получения более полного и наглядного представления о данных таблицы 2.6 построим график динамики расходов локомотивного депо за анализируемый период (рисунок 2.1).

Рисунок 2.1 – Динамика расходов КДЖЭУП «Жилкомсервис–два» в сопоставимом виде

Из таблицы 2.6 и рисунка 2.1 следует, что самые низкие затраты были в 2009 году, которые составили в сопоставимых ценах 19553 млн. руб. Произошел рост в 2012 году по сравнение с 2009 годом составил 394,6% В 2013 году по сравнению с 2012 годом произошло также увеличение расходов на 10945 млн. руб.

Основной причиной роста расходов послужил экономический кризис и как его следствие, рост цен на материалы и топливо.

Далее приведём к сопоставимому виду себестоимость реализованной продукции . Так же как и для расходов необходимо рассчитать индекс себестоимости, коэффициент пересчёта расходов в сопоставимые цены. Индекс себестоимости и коэффициент пересчёта в 2013 году принимается за 1.

Индексы себестоимости и коэффициенты пересчёта представлены в таблице 2.7.

Таблица 2.7 – Расчёт коэффициентов пересчёта себестоимости в сопоставимый вид

|

Наименование показателя |

Годы | ||||

|

2009 |

2010 |

2011 |

2012 |

2013 | |

|

Индекс себестоимости |

1,158 |

0,991 |

1,003 |

1,112 |

1 |

|

Коэффициент пересчёта |

1,280 |

1,105 |

1,115 |

1,112 |

1 |

Результаты расчёта по приведению себестоимости к сопоставимому виду и анализ себестоимости КДЖЭУП « Жилкомсервис-два» за пять лет приведен в таблице 2.8.

Таблица 2.8 – Себестоимость реализованной продукции за 2009 – 2013 годы

|

Показатель |

Годы | |||||

|

2009 |

2010 |

2011 |

2012 |

2013 | ||

|

Себестоимость реализованной продукции |

в действующих ценах |

16578 |

26721 |

42520 |

75347 |

95800 |

|

в сопоставимых ценах |

21219,8 |

29526,7 |

47409,8 |

83785,9 |

95800 | |

|

Абсолютный прирост, тыс. руб./ т-км |

по цепной схеме |

- |

8306,9 |

17883,1 |

36376,1 |

12014,4 |

|

по базисной схеме |

- |

8306,9 |

26190 |

62566,1 |

74580,2 | |

|

Темп роста, % |

по цепной схеме

|

100,0 |

139,2 |

160,6 |

176,7 |

102,1 |

|

по базисной схеме

|

100,0 |

139,2 |

223,4 |

394,9 |

451,5 | |

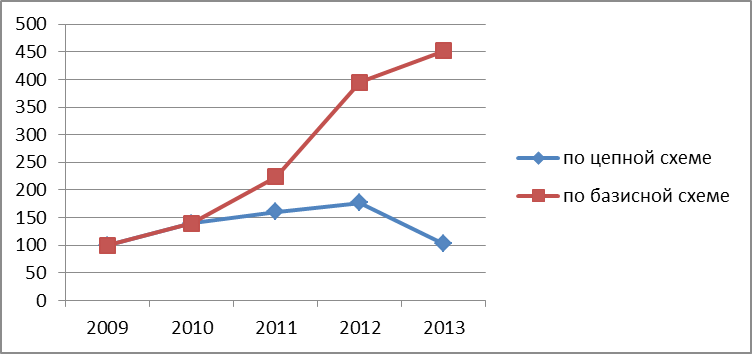

Для получения более полного и наглядного представления о данных таблицы 2.8 построим график динамики (рисунок 2.2).

Рисунок 2.2 – Динамика себестоимости реализованной продукции в сопоставимом виде

Анализируя данные таблицы 2.8 и рисунка 2.2, можно отметить, что в 2013 году по сравнению с 2009 годом себестоимость увеличилась на 75580,2 тыс. руб. или 451,5%.

Прибыль предприятия – это основная часть денежных накоплений, которая создается предприятиями всех форм собственности. Она отражает финансовый результат хозяйственной предпринимательской деятельности организации. Прибыль предприятия как показатель эффективности производства позволяет определять объем и качество продукции, уровень себестоимости, производительность труда. С другой стороны, прибыть стимулирует укрепление коммерческого расчета и интенсифицирует производство. Прибыль предприятия как окончательный финансовый итог хоздеятельности представляет собой разницу между суммой доходов и затратами на производство и операции по реализации продукции с учетом убытков от всех видов хозяйственных операций. Прибыль от реализации продукции определяется как разница между выручкой от реализации продукции без налога на добавленную стоимость и акцизами и затратами на производство и реализацию, включаемыми в себестоимость продукции.

Проведём анализ динамики и структуры прибыли КДЖЭУП «Жилкомсервис – два» за период 2009 – 2013 годов.

Для расчёта прибыли в сопоставимых ценах воспользуемся формулой:

![]() ,

(2.3)

,

(2.3)

где Пn– прибыль заn-ый год;

Дn– доход локомотивного депо вn-ый год в сопоставимых ценах;

Рn– эксплуатационные расходы заn-ый год в сопоставимых ценах.

Расчёт прибыли в сопоставимых ценах и показателей динамики приведён в таблице 2.9.

Таблица 2.9 – Анализ прибыли КДЖЭУП «Жилкомсервис-два» за 2009 – 2013 годы

|

Наименование показателя |

Годы | |||||

|

2009 |

2010 |

2011 |

2012 |

2013 | ||

|

Прибыль всего в сопоставимых ценах, млн. руб. |

617,37 |

859,04 |

1378,04 |

2437,57 |

2780 | |

|

Абсолютный прирост, млн. руб. |

по цепной схеме |

- |

241,7 |

519 |

1059,5 |

342,43 |

|

по базисной схеме |

- |

241,7 |

760,67 |

1820,2 |

2162,6 | |

|

Темп роста, % |

по цепной схеме |

100,0 |

139,1 |

160,4 |

176,8 |

114,0 |

|

по базисной схеме |

100,0 |

139,1 |

223,2 |

394,8 |

450,3 | |

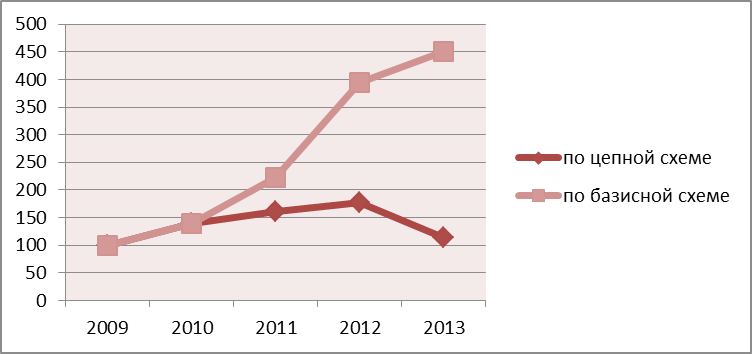

Прибыль в сопоставимых ценах за 5 лет представим графически на рисунке 2.3.

Рисунок 2.3 – Динамика прибыли КДЖЭУП «Жилкомсервис-два»

При проведении анализа прибыли локомотивного депо установлено, что на протяжении 2009-2013 годов характерна тенденция увеличения прибыли. В 2013 году по сравнению с базисным годом 2009 годом произошло увеличение прибыли на 2162,6 млн. руб.