MonografiaOxana_tanya

.pdfфінансового стану підприємства з урахуванням усіх аналітичних напрямів.

Інтегральний показник залежить від рівня платоспроможності, рівня фінансової незалежності й рівня якості активів підприємства і визначається як їхня середня геометрична. Цей показник може також набирати фактичного і нормативного виду залежно від того, які види узагальнюючих показників використовуються при його обчисленні. У

першому випадку його верхній граничний рівень не обмежується, у

другому він не перевищуватиме одиниці.

Інтегральний показник фінансової стійкості розраховується за

формулами (4.13) або (4.14):

|

|

|

|

|

I 1 2 3 РП i *ФН 2 * РА 3 |

, |

(4.13) |

||

I |

1* РП 2 *ФН 3 * РА |

, |

(4.14) |

|

|

1 2 3 |

|

||

|

|

|

|

|

де І – фінансова стійкість підприємства;

РП – рівень платоспроможності підприємства;

ФН – рівень фінансової незалежності підприємства;

РА – рівень якості активів;

1, 2, 3 – коефіцієнти вагомості відповідних узагальнюючих

показників.

Запропонований підхід дає змогу комплексно оцінювати фінансовий стан підприємства за допомогою одного інтегрального показника. Залежно від цілей аналізу можуть розраховуватися та аналізуватися один або обид-

ва показники.

У тому разі, коли виконується аналіз щодо відхилень, достатньо розглянути нормативний інтегральний показник. Якщо він дорівнює одиниці, будь-які відхилення у значеннях фінансових коефіцієнтів відсутні й подальший аналіз недоцільний. Якщо ж нормативний інтегральний показник має значення менше за одиницю, слід проаналізувати узагальнюючі показники: рівень платоспроможності, рівень фінансової незалежності й рівень якості активів.

101

У разі, коли слід, окрім оцінки досягнення критичних значень,

установити фактичний рівень фінансової стійкості, використовуються обидва показники. Аналіз при цьому проводиться за такою методикою.

1Якщо фактичний інтегральний показник більший за одиницю або дорівнює одиниці, а нормативний інтегральний показник дорівнює одиниці, фінансова стійкість підприємства перебуває на нормальному рівні

йусі нормативи виконуються. Чим більший фактичний інтегральний показник, тим вищий рівень фінансової стійкості підприємства.

2Якщо фактичний інтегральний показник більший за одиницю або дорівнює одиниці, а нормативний інтегральний показник нижчий за одиницю, фінансова стійкість підприємства не може вважатися бездоганною, бо воно має проблеми з виконанням окремих нормативів. У

цьому разі слід проаналізувати кожний з узагальнюючих показників, а

також окремі коефіцієнти, які формують узагальнюючі показники, нижчі за одиницю.

3Якщо і фактичний, і нормативний інтегральні показники не перевищують одиниці, фінансова стійкість підприємства перебуває на незадовільному рівні. Необхідно на основі поглибленого аналізу виявити больові місця й розробити антикризову програму [11].

Не зважаючи на явні переваги, інтегральний метод має ряд недоліків.

По-перше, побудова інтегрального показника потребує визначення для кожного із коефіцієнтів критичного (нормативного) значення. Для більшості коефіцієнтів, які характеризують фінансовий стан підприємства,

немає та й не може бути загально рекомендованих нормативів. Наведені у літературі критичні значення деяких коефіцієнтів платоспроможності й фінансової незалежності (коефіцієнт покриття – 2,0; коефіцієнт абсолютної ліквідності – 0,2 тощо) – дуже умовні орієнтири. Тому для забезпечення точності інтегральної оцінки критичні значення (нормативи) фінансових коефіцієнтів для конкретного підприємства в усіх напрямах мають розроблятися з урахуванням його галузевої належності й специфіки

102

діяльності. По-друге, визначення рівня вагомості, який характеризує важливість окремого коефіцієнта для об'єктивної оцінки фінансового стану, може суттєво відрізнятися залежно від виду діяльності підприємства та інших його особливостей. Більш того, для одного й того ж підприємства у різні періоди вагомість окремих коефіцієнтів може змінюватися.

Альтернативою моделі інтегральної оцінки на основі визначення вагомості фінансових коефіцієнтів може виступати оцінка на основі індексів фінансових коефіцієнтів, що запропонована Кручок С.І. [67]. Ця модель вигідно відрізняється від попередньої тим, що не потребує визначення рівня вагомості коефіцієнтів.

Відбір коефіцієнтів відбувався при дослідженні щільності зв’язку між значеннями десяти фінансових коефіцієнтів і станом кредиторської заборгованості кожного із 80 підприємств.

Результати аналізу щільності зв'язку між значеннями фінансових показників і станом кредиторської заборгованості кожного з 80

підприємств були такими: для шести фінансових показників із десяти щільність зв'язку виявилася статистичне достовірною. Це коефіцієнт абсолютної ліквідності Х1, коефіцієнт поточної ліквідності Х2, коефіцієнт покриття балансу Х3, коефіцієнт співвідношення між ліквідними й низьколіквідними активами Х4, коефіцієнт забезпечення власним капіталом Х5, коефіцієнт співвідношення між власними і позиковими коштами Х6.

Залежно від значення інтегрального показника фінансового стану кожне підприємство – потенційний позичальник – належить до тієї чи іншої групи ризику: мінімального (І > 0,9), помірного (0,8 < І < 0,9),

середнього (0,7 < І < 0,8), граничного (0,6 < І < 0,7) чи недопустимого (І <

0,6).

Оскільки нормативні значення шести коефіцієнтів, на основі яких визначається інтегральний показник, суттєво відрізняються (від х1 0,25

до х3 2), вони безпосередньо між собою зіставлятися не можуть, а тому

103

подані у вигляді індексів (табл. 4.2).

Таблиця 4.2

Рівняння залежності між значеннями коефіцієнтів й індексами, що їм відповідають

Коефіцієнт хі |

|

Індекс іі |

|

|

|

|

|

X1 |

І1 |

= 3,2х1 <=1 |

|

|

|

||

Х2 |

І2 = 1,6х2 <=1 |

||

|

|

||

Х3 |

І3 = 0,4х3 <=1 |

||

|

|

|

|

Х4 |

І4 |

= 0,8х4 |

<=1 |

|

|

|

|

Х5 |

І5 |

= 1,6х5 |

1 |

|

|

|

|

Х6 |

І6 = 1,6х6 |

<=1 |

|

|

|

|

|

Обмеження Іі <= 1 означають, що при досягненні оптимального значення коефіцієнта хі, його подальше підвищення вже не призводить до зростання відповідного індексу іі; а обмеження 0 <= І6 <= 1 означає, крім того, що за будь-якої різниці між власним і прирівняним до нього капіталом, з одного боку, й необоротними активами з іншого, індекс І6 не може набувати від'ємного значення. Дію цих обмежень ілюструють дані таблиці 4.3, розраховані для деяких фінансових коефіцієнтів.

Таблиця 4.3.

Значення деяких фінансових коефіцієнтів й індексів, що їм відповідають

|

Значення коефіцієнта |

Значення індекса, обчисленого |

|

|||||

|

за формулою, що наведена |

|

||||||

|

|

|

|

|

||||

|

|

|

|

|

у таблиці 4.2 |

|

|

|

|

|

|

|

|

|

|

|

|

|

Х1 |

Х3 |

Х6 |

І1 |

|

І3 |

І6 |

|

|

|

|

|

|

|

|

|

|

|

0 |

0 |

0 |

0 |

|

0 |

0 |

|

|

0,094 |

0,750 |

0,188 |

0,301 |

|

0,300 |

0,301 |

|

|

0,188 |

1,500 |

0,375 |

0,602 |

|

0,600 |

0,600 |

|

|

0,219 |

1,750 |

0,437 |

0,701 |

|

0,700 |

0,699 |

|

|

0,250 |

2,000 |

0,500 |

0,800 |

|

0,800 |

0,800 |

|

|

0,281 |

2,250 |

0,563 |

0,899 |

|

0,900 |

0,901 |

|

|

0,3125 |

2,500 |

0,625 |

1 ,000 |

|

1,000 |

1,000 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

104

Отже, числові значення індексів іі залежать від відповідних значень коефіцієнтів хі. Тобто індекси є відображенням коефіцієнтів, але відрізняються від них за двома ознаками: по-перше, значення індексів перебувають в інтервалі від 0 до 1 і, по-друге, як наслідок першого, вони безпосередньо зіставні між собою, що дає змогу визначити інтегральний показник фінансового стану підприємства за формулою

6 |

|

|

|

|

|

I |

(4.15) |

||

I |

i 1 |

i |

||

|

. |

|

||

|

|

|

||

6 |

|

|

|

|

Відповідно, чим більше значення цього показника, тим краще фінансовий стан підприємства.

Не дивлячись на переваги такого методу, можна підкреслити, що він не виправляє недоліків розглянутих вище моделей. Для ефективної оцінки фінансового стану конкретного окремого підприємства треба враховувати галузеві особливості при підборі фінансових коефіцієнтів і їх граничних значень.

У процесі оцінки фінансового стану підприємства окрім інтегрального показника, можна використовувати моделі, що будуються на основі єдиного критерію оцінки. Як показали теоретичні дослідження

[48], найбільш істотним, більш задовольняючим вимоги єдиного критерію оцінки фінансового стану на сьогоднішній час є коефіцієнт загальної ліквідності, який характеризує можливість підприємства мобілізувати власні кошти для покриття короткострокових заборгованостей. Чим більшим є значення коефіцієнта загальної ліквідності, тим кращий фінансовий стан підприємства (характеризується меншою залежністю від зовнішніх фінансових джерел).

З ціллю підсилити значення даного показника пропонується ввести два нових коефіцієнти:

1)коефіцієнт незалежності від короткострокових кредитів,

визначений як відношення власних коштів і реальної дебіторської

105

заборгованості до суми короткострокових кредитів. Цей коефіцієнт характеризує можливість підприємства мобілізувати власні фінансові ресурси з метою повернення термінових кредитів;

2) коефіцієнт незалежності від кредиторської заборгованості,

визначений як відношення власних коштів і реальної дебіторської заборгованості до суми кредиторської заборгованості. Цей коефіцієнт характеризує можливість підприємства мобілізувати власні фінансові ресурси для покриття існуючої заборгованості.

Для встановлення залежності між коефіцієнтом загальної ліквідності

(Кл) і запропонованими коефіцієнтами незалежності від короткострокових кредитів (К1) і незалежності від кредиторської заборгованості (К2) введемо такі позначення: власні кошти і дебіторська заборгованість – Д;

кредиторська заборгованість – X1; короткострокові кредити – Х2.

За визначенням коефіцієнт загальної ліквідності розраховується за формулою

Кл= Д/(Х1+Х2). |

(4.16) |

Запропоновані коефіцієнти К1 і К2 розраховуються за формулами: |

|

К1 = Д/Х1 => Д=К1*Х1 ; |

|

Х1 = К2*Х2/К1 ; |

(4.17) |

К2 = Д/Х2 => Д = К2*Х2 ; |

|

Х2=К1*Х1/К2 . |

(4.18) |

Перетворимо формулу 4.16: |

|

Кл = К1*Х1/(( К2*Х2)/ К1+Х2) = К1* ((К2*Х2)/К1)/ |

*( К2*Х2/К1 + |

К1*Х2/К1) = К1*К2/(К1+К2),

звідки

(4.19)

Фінансовий стан підприємства вважається стійким, якщо коефіцієнт загальної ліквідності дорівнює одиниці. Отже, при коефіцієнті загальної ліквідності, який дорівнює або більше одиниці, підприємство можна вважати платоспроможним, а рівень фінансового ризику мінімальним. При

106

його значенні 0,5 вважається, що дебітор може бути некредитоспроможним.

При коефіцієнті загальної ліквідності, який дорівнює одиниці, і

відповідно до залежності (4.19) побудуємо поле точок (координат),

обумовлених значеннями коефіцієнтів К1 і К2 (табл. 4.3). |

|

|

||||||||||

Виконаємо додаткові розрахунки, якщо Кл=1: |

|

|

|

|||||||||

1 = К1 *К2 /(К1+ К2) => К1 *К2 = К1+ К2, |

|

|

|

|

|

|||||||

звідки: |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

К1= К2/( К2 -1) ; |

|

|

|

|

(4.20) |

||

|

|

|

|

|

К2= К1/( К1-1). |

|

|

|

|

(4.21) |

||

|

|

|

|

|

|

|

|

|

|

|

Таблиця.4.4 |

|

|

|

|

Координати для побудови графіку |

|

|

|

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

Точки |

А1 |

А2 |

|

А3 |

|

А4 |

А5 |

А6 |

|

А7 |

А8 |

А9 |

|

|

|

|

|

|

|

|

|

|

|

|

|

К1 |

0 |

-1 |

|

-0,4 |

|

-9 |

3 |

2 |

|

1,5 |

1,3 |

0,5 |

|

|

|

|

|

|

|

|

|

|

|

|

|

К2 |

0 |

0,5 |

|

0,28 |

|

0,9 |

1,5 |

2 |

|

3 |

4,33 |

-1 |

|

|

|

|

|

|

|

|

|

|

|

|

|

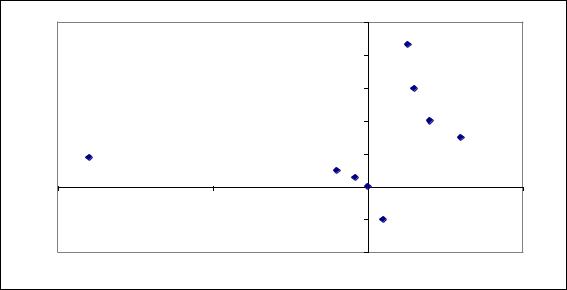

За даними таблиці 4.4 побудуємо графік залежності зазначених коефіцієнтів при загальній ліквідності, яка дорівнює 1. Графіком є гіпербола (рис.4.4). Функція визначена усюди, крім К1 =1 і К2 = 1 .

За заданих нами умов (коефіцієнт загальної ліквідності дорівнює одиниці) зона фінансового ризику буде визначатися гілками гіперболи.

Гілки гіперболи визначені значеннями коефіцієнтів незалежності від короткострокових кредитів і кредиторської заборгованості [107].

Використання моделі на основі коефіцієнта загальної ліквідності дозволяє отримати наглядні графічні результати.

Поданий метод є простим і наглядним, але проведення оцінки фінансового стану з використанням одного тільки коефіцієнта загальної ліквідності знижує вірогідну оцінку фінансового стану підприємства, бо

107

при розрахунку не враховуються інші, не менш важливі показники. Також |

||||

цей метод не враховує галузевої специфіки об’єкта дослідження. |

|

|||

від |

|

|

5 |

|

|

|

|

|

|

значення коефіцієнту незалежності |

|

|

4 |

|

|

|

3 |

|

|

|

|

2 |

|

|

|

|

1 |

|

|

|

|

0 |

|

|

-10 |

-5 |

0 |

5 |

|

заборгованостікредиторської |

|

-1 |

|

|

|

|

|

||

|

|

|

-2 |

|

|

|

значення коефіцієнту незалежності від короткострокових кредитів |

|

|

|

Рис.4.3. Зона фінансового ризику при Кл=1 |

|

||

Вітчизняними економістами [86] було зроблено спробу розробити модель оцінки фінансового стану з урахуванням галузевої специфіки. Так,

для підприємств будівельних матеріалів було побудовано модель, що враховує галузеві методики ідентифікації фінансової стійкості.

Упроцесі розробки базової моделі та моделі ідентифікації стійкості фінансового стану підприємств будівельних матеріалів розробники виходили з наступних міркувань.

Убазовій моделі комплексної оцінки фінансового стану інтегрований показник повинен складатися з коефіцієнтів, які:

1) достовірно і точно можуть бути визначені в сучасних умовах стандартизації фінансової звітності (також зовнішніми фінансовими аналітиками);

2) повинні охоплювати максимальний спектр різних аспектів

діяльності підприємства (у моделі повинні використовуватись показники

різних напрямів оцінки);

108

3) показник повинен мати різні нормативні значення для різних сфер діяльності.

Під час розробки моделі комплексної оцінки фінансової стійкості слід також враховувати динамізм категорії фінансового стану, тобто модель повинна відображати наявність або відсутність можливостей розвитку підприємства. Таким чином, комплексна оцінка фінансового стану може бути здійснена тільки за допомогою певного комплексу коефіцієнтів.

До найвагоміших при визначенні певних аспектів фінансового стану підприємств і таких, що не мають сумніву щодо обчислення (також зовнішніми аналітиками), слід віднести:

•коефіцієнти оновлення та вибуття основних засобів (Коновл.ОЗ,

Квиб.ОЗ),

•коефіцієнт швидкої ліквідності (Кшв.лікв),

•коефіцієнт автономії (Кавт),

•коефіцієнт рентабельності основної діяльності (продукції) (Кр.о.д.),

•коефіцієнт фондовіддачі (Кф ).

Було визначено умови, за яких досліджувані підприємства успішно функціонують та мають достатню фінансову стійкість і платоспроможність: коефіцієнт оновлення повинен зростати і бути більшим, ніж коефіцієнт вибуття, а коефіцієнти фондовіддачі, швидкої ліквідності, автономії, рентабельності основної діяльності (продукції)

повинні мати значення не нижче:

коефіцієнт швидкої ліквідності – 0,6;

коефіцієнт автономії – 0,5;

коефіцієнт рентабельності основної діяльності (продукції) –

0,1;

коефіцієнт фондовіддачі – 1,1.

Добуток мінімальних критичних значень показників швидкої ліквід-

ності, автономії, рентабельності продукції та фондовіддачі складає 0,033.

109

Це означає, що підприємства, які мають значення інтегрованого Z-

показника стійкості фінансового стану > = 0,033, слід відносити до таких,

що мають стійкий фінансовий стан.

Z = Кф*Кшв.лікв*Кавт*Кр.о.д |

(4.22) |

Якщо ж виконуються також умови перевищення |

значення |

коефіцієнта оновлення над значенням коефіцієнта вибуття та відбувається зростання оновлення основних засобів у динаміці, то за таких умов підприємство слід характеризувати не тільки з погляду його фінансової стійкості і платоспроможності, а й з погляду наявності потенціалу для подальшого розвитку, тобто якщо виконуються нерівності:

Конов.ОЗ.поточного періоду> Квиб.ОЗ.поточного періоду ,

Конов.ОЗ.поточного періоду> Квиб.ОЗ.минулого періоду,

Z 0,033,

то підприємство слід характеризувати таким, що має стійкий фінансовий стан, достатню платоспроможність та в якого вистачає шансів для подаль-

шого нарощення виробництва та збільшення обсягів прибутку.

Якщо при цьому також значення коефіцієнта Бівера, обчисленого за

формулою

КБівера = |

чистий прибуток амортизаці я |

, |

(4.23) |

|

загальна сума зобовязань |

||||

|

|

|

||

становить > 0,17 і виконуються нерівності: |

|

|

||

Конов.ОЗ.поточного періоду> Квиб.ОЗ.поточного періоду, |

|

|

||

Конов.ОЗ.поточного періоду> Квиб.ОЗ.минулого періоду, |

|

(4.24) |

||

Z 0,033, |

|

|

||

КБывера>0,17,

то підприємство вважається таким, що має крайній тип абсолютної фінан-

сової стійкості, платоспроможності та розглядається як таке на перспективу.

Слід зазначити, що така абсолютна стійкість фінансового стану поточного періоду та на перспективу на практиці зустрічається нечасто,

110