MonografiaOxana_tanya

.pdfформа власності тощо).

Аналіз наукової літератури [11, 63, 96, 97] свідчить, що існують різні погляди щодо побудови системи фінансових коефіцієнтів, її структури і типології. Залежно від мети фінансового аналізу автори використовують різні підходи щодо групування та класифікації коефіцієнтів. Так у праці [98] економістів з Білорусі наводиться групування коефіцієнтів за ефективністю використання капіталу, фінансової стійкості та платоспроможності підприємства. Інший погляд фінансових аналітиків з Канади [84]: вони зазначають коефіцієнти та показники за такими групами як ліквідність, активність, заборгованість та прибутковість. У класичному підручнику американських фінансових аналітиків, що перекладений російською мовою [49], фінансові показники розподіляються на коефіцієнти ліквідності, левереджу та прибутковості. У публікаціях вітчизняних авторів [86, 103, 118] наведено групування фінансових коефіцієнтів за такими напрямами як коефіцієнти ділової активності, рентабельності, структури капіталу та ліквідності й платоспроможності. У той же час, у підручнику з фінансового аналізу підприємств [110], фінансові коефіцієнти розподіляються на показники оцінки фінансового стану, ліквідності та платоспроможності, фінансової стійкості, майнового стану і прибутковості підприємства.

Багато авторів [21, 26, 32] підкреслюють недосконалість коефіцієнтного аналізу фінансового стану. Серед недоліків відокремлюють:

-наявність тісного взаємозв’язку між показниками;

-недосконалість розрахунку самих коефіцієнтів;

-статичний характер коефіцієнтів, що розраховуються;

-відсутність якихось відмінностей у значеннях коефіцієнтів у галузевому розрізі, тобто склад фінансових показників у значній мірі залежить, зокрема, від виду економічної діяльності, для оцінки підприємств якого вони були призначені.

Аналіз економічної літератури з питань коефіцієнтного аналізу [88,

41

98, 99] дозволив нам зробити висновок, що на даний момент не розроблені підходи щодо вибору і практичних розрахунків відповідних коефіцієнтів для аналізу фінансового стану на державному рівні у цілому, різних галузей (видів економічної діяльності), регіонів, форм власності тощо.

2.3 Методика комплексного аналізу фінансового стану

підприємства

Комплексний аналіз фінансового стану підприємства передбачає визначення фінансово-економічного потенціалу суб'єкта господарювання або, іншими словами, вона дає змогу забезпечити ідентифікацію його місця в економічному середовищі. Оцінка майнового та фінансово-

економічного стану підприємства створює необхідну інформаційну базу для прийняття різноманітних управлінських та фінансових рішень щодо проблемних питань купівлі та продажу бізнесу, напрямів виробничого розвитку, залучення чи здійснення інвестицій тощо. Структурна модель комплексного фінансового аналізу зображена на рисунку 2.3.

Комплексний фінансовий аналіз використовується власниками для обґрунтування рішень стратегічного характеру, менеджерами підприємств

— для інформаційного забезпечення потреб оперативного фінансового планування. Такий аналіз є складовою інструментарію антикризового управління та методологічною базою провадження справи про банкрутство. Результативні показники комплексного аналізу потенційним інвесторам підприємства необхідні для розроблення інвестиційних проектів та прийняття рішень щодо фінансування, кредиторам — для обґрунтування рішень про надання кредиту, його обсягів та умов.

Вважається, що цей вид аналізу, який уможливлює проведення як ретроспективної, так і перспективної оцінки фінансового стану підприємства, оптимально відповідає вимогам виконання таких завдань:

— залучення фінансових ресурсів;

42

—пошук високорентабельних проектів;

—оцінка надійності партнерів;

—оцінка доцільності інвестування;

—оптимізація фінансової діяльності підприємства;

—комплексне фінансове оздоровлення суб'єкта господарювання.

Комплексний аналіз фінансового стану підприємства

Об’єкт |

|

|

Економічний потенціал підприємства |

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Мета |

|

|

Обґрунтування прийняття фінансових рішень |

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Завдання |

|

|

Ідентифікація рівня економічного потенціалу |

|

|||||||

|

|

|

|

|

|

підприємства |

|

||||

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

Суб’єкти |

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Замовники |

|

|

|

Виконавці |

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Менеджери |

|

|

|

Аналітичні |

|

|

|

|

|

|

|

|

|

|

|

служби |

|

|

|

|

|

|

|

|

|

|

|

підприємства |

|

|

|

|

|

|

|

Власники |

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Аналітичні |

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

Потенційні інвестори |

|

|

служби замовника |

|

||||

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Державні органи |

|

|

|

Консалтингові |

|

|||

|

|

|

|

|

|

|

|

|

фірми |

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

||

|

|

|

Кредитори та ділові |

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

партнери |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Організація |

|

Математичні, статистичні та аналітичні |

|

|

алгоритми обробки інформації |

|

||

|

|

|

Результат |

|

Кількісний показник економічного потенціалу |

|

|

підприємства |

|

||

|

|

|

Рис. 2.3. Структурна модель комплексного аналізу фінансового стану

Сутнісна характеристика перелічених вище завдань висуває низку вимог до організації процесу проведення комплексного фінансового

43

аналізу підприємства. Серед них можна зазначити такі.

По-перше, методологічна база комплексного аналізу повинна базуватись на таких методиках, які давали б змогу в обмежені строки оцінити фінансовий стан суб'єкта господарювання. Слід відзначити, що за тривалістю процедура проведення комплексного аналізу серед інших видів фінансового аналізу підприємства посідає друге місце, поступаючись лише експрес-аналізу. Якщо за допомогою використання експрес-аналізу протягом одного – двох днів на основі даних фінансової звітності можна виявити та ідентифікувати проблемні напрями фінансово-господарської діяльності підприємства, то за допомогою використання комплексного фінансового аналізу протягом двох – трьох тижнів проведення процедури оцінки фінансового стану підприємства можна не тільки ідентифікувати проблемні елементи, а й зробити обґрунтовані висновки щодо розвитку тенденції зміни фінансового стану суб'єкта господарювання у цілому,

використовуючи форми фінансової звітності, дані аналітичного обліку,

аудиторського звіту та інші наявні та доступні джерела інформації.

По-друге, на основі практичних результатів проведення комп-

лексного фінансового аналізу аналітиками було напрацьовано досить ефективний метод організації аналізу фінансових звітів — порівняльний аналіз. Він являє собою внутрішньогосподарський аналіз зведених показників фінансової звітності за окремими напрямами діяльності самого підприємства та його дочірніх підприємств або міжгосподарський аналіз показників даної фірми у порівнянні з відповідними показниками конкурентів, середньогалузевими чи середніми показниками. Залежно від поставленого завдання щодо організації комплексного фінансового аналізу конкретного об'єкта – підприємства – необхідно, насамперед, визначитись з оптимальною базою для порівняння значень аналітичних індикаторів – значень фінансових показників. Так, базою для забезпечення порівняльного аналізу можуть слугувати такі системи:

— середньогалузеві значення показників;

44

—показники фінансово-господарської діяльності підприємств, що є лідерами у галузі, до якої належить об'єкт дослідження;

—певні нормативні значення фінансових показників відповідно до законодавчих та/або внутрішніх нормативних документів,

рекомендацій науковців;

—цільові значення фінансових показників, визначені потенційними інвесторами або замовниками дослідження;

—оптимальні та/або критичні значення фінансових показників,

розраховані аналітиками для підприємства, яке аналізується,

враховуючи специфіку та особливості його фінансово-господарської діяльності;

—усереднені за часом значення фінансових показників, обчислені за даними фінансово-господарської діяльності підприємства у більш

сприятливі періоди його функціонування.

По-третє, для здійснення комплексного аналізу необхідно за-

безпечити формування групи показників, які б у своїй сукупності відповідали вимогам комплексної характеристики поточного стану підприємства та перспектив його подальшого розвитку. При цьому слід пам'ятати, що використання надлишкової кількості фінансових коефіцієнтів може спричинити втрату часу на математичне та аналітичне забезпечення дослідження функціонально взаємозалежних між собою показників (наприклад, індекс постійного активу та коефіцієнт маневреності власних коштів). Це, у свою чергу, значно знизить оперативність комплексного аналізу, яка є критичною характеристикою його ефективності. Наповненість цільової сукупності тими чи іншими фінансовими показниками залежатиме від завдань, які поставлені перед аналізом його замовниками у кожному конкретному випадку. Серед таких вимог, що висуваються до потенційних показників, можна зазначити невелику сукупність критичних значень.

По-четверте, ефективність комплексного аналізу значною мірою

45

залежить від можливості побудови адекватної системи однозначності інтерпретації результатів математичної та аналітичної обробки визначеної групи цільових показників з метою попередження та уникнення двозначності висновків, протиріч у поглядах окремих експертів щодо ідентифікації становища об'єкта дослідження.

У сучасній практиці фінансового аналізу загалом та комплексного аналізу зокрема поширеним засобом досягнення визначеної вище мети є розроблення системи ранжирування, відповідно до якої кожному значенню цільового показника відповідає однозначно визначений ранг, а сума рангів,

отриманих даним підприємством за результатами аналізу, є підставою для однозначної характеристики його фінансового стану, розвитку тенденцій його зміни та перспектив подальшого функціонування. Таким чином,

відособлена оцінка окремих сторін фінансово-господарської діяльності підприємства на основі математичного моделювання органічно компонується в єдиному інтегральному фінансовому показнику.

Отриманий у результаті комплексного аналізу інтегральний показник є характеристикою об'єкта аналізу – підприємства – щодо його відповідності поточним ринковим умовам. Отримані за допомогою розрахунку інтегрального показника результати аналізу фінансового стану є інформаційною основою для виконання поставленого управлінського завдання та дають змогу зробити обґрунтовані висновки про фінансовий стан підприємства у цілому.

Певним критеріям має відповідати інформаційна база комплексного аналізу. Вхідні дані, на основі яких у результаті математичної та аналітичної обробки буде визначено абсолютне значення цільового інтегрального показника, мають відповідати сукупності критеріїв, застосу-

вання яких забезпечується такими правилами:

проведення комплексного аналізу здійснюється на основі системи фінансових показників та коефіцієнтів відповідно до обраної методики оцінки фінансового стану об'єкта дослідження;

46

вхідна інформація щодо фінансово-господарської діяльності підприємства – об'єкта дослідження, – яка надається для подальшої її обробки, має бути повною та достовірною;

цільові показники обраної методики, як і вхідна фінансова інформація, мають бути наведені до зіставних одиниць виміру, що забезпечує можливість їх адекватної математичної та аналітичної обробки;

кожен із сукупності фінансових показників та коефіцієнтів, яка закладається в інформаційну основу моделювання цільового фінансового показника, має бути максимально інформативним;

обґрунтування вибору методів статистичного, математичного та аналітичного моделювання з метою адекватної консолідації вхідних інформаційних ресурсів та подальшої ідентифікації на їх основі цільового показника системи комплексного фінансового аналізу;

формування оцінки рівня стійкості фінансового стану підпри-

ємства на основі визначення цільового фінансового показника як результуючого відносно сукупності відособлених фінансових показників,

які характеризують окремі сторони фінансово-господарської діяльності підприємства — об'єкта дослідження;

здійснення порівняльного аналізу системи інтегральних по-

казників, отриманих у результаті математичної та аналітичної обробки первинної вхідної інформації у динаміці, а також порівняння з іншими показниками, взятими за орієнтири.

Ключовим елементом процедури комплексного аналізу фінансового стану підприємства є модель обробки вхідної інформаційної бази. Вона являє собою обґрунтовані (відповідно до специфічних характеристик конкретного випадку) процедури комплексного аналізу, органічний синтез математичних, статистичних та аналітичних методів дослідження.

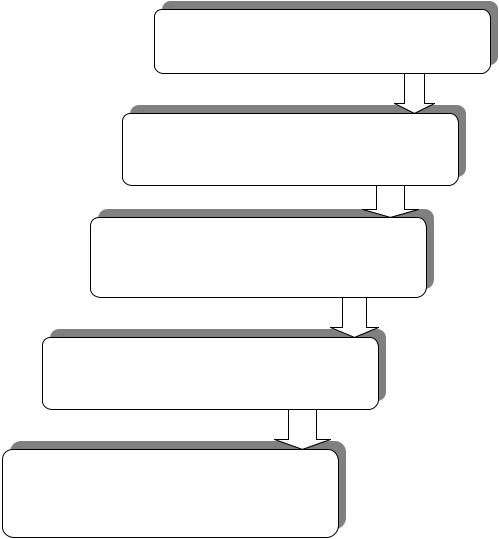

Загальна структура моделі обробки вхідної інформаційної бази може бути відображена за такою схемою (рис. 2.4).

Склад наведених етапів організації процесу комплексного

47

фінансового аналізу може відрізнятися залежно від потреб аналізу, ви-

конуючи при цьому аналогічні функції.

На першому етапі відбувається формування цільової функції моделі обробки вхідної інформаційної бази. Адекватна постановка цільової функції має сформувати чітке розуміння мети комплексного аналізу в окремо взятому випадку, а також специфіки цього випадку.

ЕТАП 1: Постановка цільової функції

ЕТАП 2: Формування первинної вхідної фінансової інформації

ЕТАП 3: Формування та реалізація алгоритму статистичної, математичної та аналітичної обробки інформації

ЕТАП 4: Інтерпретація отриманих результатів

ЕТАП 5: Формування сценаріїв зміни економічного потенціалу підприємства

Рис. 2.4. Структура моделі обробки вхідної інформаційної бази

Таким чином, до виконавців дослідження підприємства доводиться цільова функція комплексного фінансового аналізу, яка передбачає такі елементи:

об'єкт дослідження та його специфіка (зокрема, галузева приналежність, форма власності, величина підприємства, ринкова позиція

48

та рівень монополізації галузі тощо);

інформаційна база та її часові лаги (насамперед, фінансова звітність за зіставні часові проміжки);

мета та завдання проведення дослідження (зокрема, ідентифікація ділової надійності, оцінка кредитоспроможності, прогнозування банкрутства тощо);

сукупність напрямів аналізу фінансово-господарської діяльності підприємства – об'єкта дослідження, які є складовими узагальнюючого інтегрального показника (ефективність підприємницької діяльності, ризикованість діяльності, довгострокові та короткострокові перспективи платоспроможності, ефективність управління підприємством – об'єктом дослідження тощо);

форма подання кінцевої (вихідної) інформації (визначення абсолютної величини інтегрального показника, формування порівняльної таблиці тощо);

методика формування пропозиції щодо провадження заходів з метою забезпечення досягнення мети комплексного фінансового аналізу.

На відміну від першого етапу, який полягає у формування методологічної основи моделі обробки вхідної інформаційної бази, на другому етапі передбачається обґрунтування процедур та проведення первинної обробки, узагальнення та консолідації вхідної фінансової інформації. Практична реалізація такої первинної обробки інформації має відповідати критеріям оперативності формування та отримання готової для подальшої математичної обробки фінансової інформації.

Отже, для забезпечення виконання завдань, які ставляться на другому етапі моделі, що розглядається, реалізується така сукупність ітерацій:

групування інформаційних джерел відповідно до визначених напрямів дослідження фінансового стану об'єкта аналізу та формування об'єктів спостереження (зокрема, платоспроможність, ділова активність, фінансові результати, майно підприємства тощо);

формування відповідно до специфіки цільової функції сукупності

49

фінансових показників та коефіцієнтів як форми узагальнення даних за згрупованими інформаційними джерелами;

обґрунтування вибору форм обробки вхідної інформації відповідно до визначеної сукупності показників.

Третій етап моделі обробки вхідної інформаційної бази передбачає забезпечення технічної реалізації методичних засад, визначених на першому етапі моделі, на основі обґрунтованої на другому етапі сукупності сфер аналізу та об'єктів дослідження. При цьому забезпечується вибір необхідної методики (поєднання математичних, статистичних та/або аналітичних моделей) консолідації результатів первинної обробки вхідної інформації за певними напрямами дослідження, визначення структури та порядку формування цільового інтегрального показника як вихідної інформації комплексного фінансового аналізу. Ефективність комплексного фінансового аналізу та адекватність кінцевих результатів поставленим завданням не в останню чергу забезпечується доцільністю вибору інструментарію, що здійснюється на даному етапі, та обґрунтованістю такого вибору.

Інструментарій, що може бути використаний виконавцем комплексного аналізу для обробки вхідної фінансової інформації, поданий

улітературі з питань фінансового аналізу [46, 89, 117] цілим рядом формалізованих методик, які, відповідно до специфіки їх загальних характеристик, можна об'єднати у три групи:

ранжирування фінансових показників та коефіцієнтів;

розрахунок інтегрального показника фінансового стану підприємства

– об'єкта дослідження;

порівняння розрахункових показників з еталонними величинами. Отримання формалізованих даних математичного, статистичного та

аналітичного узагальнення вхідної фінансової інформації щодо підприємства – об'єкта дослідження – не завершує процедури комплексного фінансового аналізу, оскільки вони потребують відповідної інтерпретації та пояснення, яке відбувається на четвертому етапі моделі обробки вхідної інформаційної бази. Інтерпретація результатів обробки

50