MonografiaOxana_tanya

.pdfРис. 6.14. Архітектура нейронної мережі Умовні позначення вхідних і вихідних сигналів наведені у таблиці

6.14.

|

|

Таблиця 6.14 |

|

Умовні позначення сигналів |

|

|

|

|

|

|

|

Чинник |

|

Сигнал |

|

|

|

|

|

Температура, 0 С |

|

inl |

|

Відносна вологість повітря % |

|

in2 |

|

|

|

|

|

К-ть опадів, мм |

|

in3 |

|

|

|

|

|

Ціна продукції у конкурента № 1, тис. грн |

|

in4 |

|

|

|

|

|

Ціна продукції у конкурента № 2, тис. грн |

|

in5 |

|

|

|

|

|

Ціна продукції у конкурента № 3, тис. грн |

|

in6 |

|

|

|

|

|

Вантажообіг товарів по залізниці, млн. т |

|

in7 |

|

|

|

|

|

Матеріальні витрати, тис. грн |

|

in8 |

|

|

|

|

|

Витрати на зарплату і відрахування, тис. грн |

|

in9 |

|

|

|

|

|

Витрати на енергоресурси, тис. грн |

|

in10 |

|

|

|

|

|

Витрати на інструмент технологічний, тис. грн |

|

in11 |

|

|

|

|

|

Амортизація основних фондів, тис. грн |

|

in12 |

|

|

|

|

|

Поточні і капітальні ремонти, тис. грн |

|

in13 |

|

|

|

|

|

Витрати на зміст і експлуатацію устаткування, тис. |

|

in14 |

|

|

|

|

|

Інші витрати, тис. грн. |

|

in15 |

|

|

|

|

|

Разом собівартість 1 т продукції, тис. грн. |

|

outl |

|

|

|

|

|

181

У результаті моделювання собівартості за допомогою нейронної мережі з новими нейронами відносна помилка прогнозування собівартості залізничного кріплення не перевищила 6 %.

Запропонований підхід дозволяє вирішувати проблему обліку дій чинників, що мають різний характер і одиниці вимірювань, які непіддатливі формальному опису.

6.4 Використання нейромоделі для пошуку показників, які

впливають на валовий прибуток підприємства

Прогнозування рівня прибутку є дуже важливим для оцінки майбутнього рівня фінансового стану підприємства. Щоб керувати рівнем прибутку, треба визначити, які фактори впливають на валовий прибуток.

Використовуючи показники роботи підприємства N за 2000 рік (табл.

6.15), треба виявити ті фактори, що мають найсильніший вплив на щомісячний прибуток підприємства.

Таблиця 6.15

Показники роботи підприємства N за 2000 рік

Найменуванн |

|

|

|

|

|

|

|

|

|

|

|

|

|

я |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

|

фактора |

|

|

|

|

|

|

|

|

|

|

|

|

|

Обсяг |

354 |

310 |

277 |

302 |

327 |

211 |

263 |

198 |

278 |

292 |

305 |

326 |

|

продажу |

|||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

||

Зокрема |

|

20 |

|

37 |

|

27 |

|

|

30 |

18 |

10 |

19 |

|

бюджет |

|

|

|

|

|

||||||||

|

|

|

|

|

|

|

|

|

|

|

|

||

Витрати, |

255 |

281 |

319 |

251 |

215 |

203 |

208 |

172 |

323 |

262 |

239 |

475 |

|

зокрема: |

|||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

||

Матеріали |

53 |

58 |

44 |

63 |

38 |

32 |

41 |

33 |

45 |

50 |

39 |

58 |

|

Зарплатня |

122 |

126 |

126 |

104 |

112 |

74 |

102 |

76 |

123 |

117 |

107 |

218 |

|

Чисельність |

59 |

62 |

62 |

63 |

62 |

62 |

62 |

63 |

63 |

62 |

62 |

62 |

|

Продуктивніс |

6003 |

5002 |

4474 |

4798 |

5273 |

3410 |

423 |

267 |

440 |

471 |

483 |

525 |

|

ть |

7 |

3 |

6 |

1 |

3 |

3 |

|||||||

|

|

|

|

|

|

||||||||

Ціна од. прод. |

0,08 |

0,08 |

0,08 |

0,08 |

0,08 |

0,08 |

0,08 |

0,08 |

0,08 |

0,08 |

0,08 |

0,08 |

|

Рентабельніст |

38,9 |

10,4 |

10,4 |

20,4 |

52,0 |

4,1 |

26,3 |

|

|

11,5 |

27,4 |

|

|

ь |

|

|

|

||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

||

Курс $ |

6,0 |

6,1 |

6,1 |

6,1 |

6,2 |

6,2 |

6,2 |

6,3 |

6,3 |

6,3 |

6.3 |

6.5 |

|

Прибуток |

9,9 |

29 |

-42 |

51 |

112 |

8 |

55 |

-4 |

-45 |

30 |

66 |

-149 |

|

валовій |

|||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

182

Для пошуку показників, що впливають на валовий прибуток підприємства пропонується методика, що містить такі етапи:

1 Враховуючи малу кількість (12 – за 12 місяців 2000 р.) наборів експериментальних даних, на першому етапі дослідження було проведено вивчення поданих показників. У результаті ряд наступних показників були виключені з подальшого розгляду:

об'єм реалізації за лінією бюджету – оскільки дані є неповними, містять пропуски;

витрати – оскільки доцільніше розглядати основні складові витрат: витрати на матеріали і заробітну плату;

об'єм реалізованої продукції – оскільки він зв'язаний жорсткою аналітичною залежністю з іншими показниками (прибуток = об'єм реалізованої продукції – витрати);

чисельність – із-за постійності цього показника протягом року;

ціна одиниці продукції – чинник є малоінформативним;

рентабельність – цей показник виключений з тих же причин,

що об'єм реалізованої продукції.

У результаті для подальшого аналізу залишені чинники:

витрати на матеріали;

об'єм заробітної плати;

продуктивність;

курс долара.

2 Вибір методу дослідження. Враховуючи, що в даній ситуації ні про які імовірнісні передумови говорити не доводиться (даних мало,

швидше за все по роках об'єкт дослідження - нестаціонарний, незрозуміло,

як визначити генеральну сукупність і відповідний закон розподілу), у

даному випадку непридатні відомі статистичні методи дослідження.

Відповідно до цього, як метод дослідження прийнятий нейромережевий підхід з використанням як інструментальний засіб пакету NeuroPro.

183

Відповідно до відібраних показників і вихідної величини (валового прибутку) за допомогою MS Excel, створюється таблиця виду таблиці 6.16.

При її підготовці указується числовий формат осередків з двома знаками після коми, а сама таблиця зберігається у форматі Dbase.

|

|

|

|

|

|

Таблиця 6.16 |

|

|

|

|

Таблиця даних для аналізу |

|

|

||

|

|

|

|

|

|

|

|

Матеріали |

Зар. плата |

Виробництво |

Курс $ |

|

Прибуток |

|

|

53,00 |

|

122,00 |

6003,00 |

6,00 |

|

99,20 |

|

58,00 |

|

126,00 |

5002,00 |

6,10 |

|

29,10 |

|

44,00 |

|

126,00 |

4474,00 |

6,10 |

|

-41,60 |

|

63,00 |

|

104,00 |

4798,00 |

6,10 |

|

51,30 |

|

38,00 |

|

112,00 |

5273,00 |

6,20 |

|

111,90 |

|

32,00 |

|

74,00 |

3410,00 |

6,20 |

|

8,40 |

|

41,00 |

|

102,00 |

4237,00 |

6,20 |

|

54,70 |

|

33,00 |

|

76,00 |

2673,00 |

7,90 |

|

-3,60 |

|

45,00 |

|

123,00 |

4406,00 |

16,10 |

|

-45,40 |

|

50,00 |

|

117,00 |

4711,00 |

16,00 |

|

30,10 |

|

39,00 |

|

107,00 |

4833,00 |

17,90 _ |

|

65,50 |

|

58,00 |

|

218,00 |

5253,00 |

20,10 |

|

-149,30 |

|

3 Визначення структури нейронної мережі. |

|

|

|||||

Для |

оцінки кількості нейронів у прихованих шарах однорідних |

||||||

мереж можна використовувати формулу для оцінки необхідної кількості синаптичних вагів Lw у багатошаровій мережі з сигмоїдальними передатними функціями:

mN |

|

N |

|

|

|

Lw |

m |

|

1 (n m 1) m |

1 log2 N |

|

|||

|

m |

|

||

де n – розмірність вхідного сигналу (n=4); m – розмірність вихідного сигналу (m=1);

N – кількість елементів вибірки, за якою

(N=12).

Розрахувавши необхідну кількість вагів, кількість нейронів у прихованому шарі:

L LW . n m

(6.1)

проводиться навчання

можна розрахувати

(6.2)

Після розрахунків отримуємо L=0,52; округляючи, отримуємо L=1, тобто мережа містить один прихований шар.

184

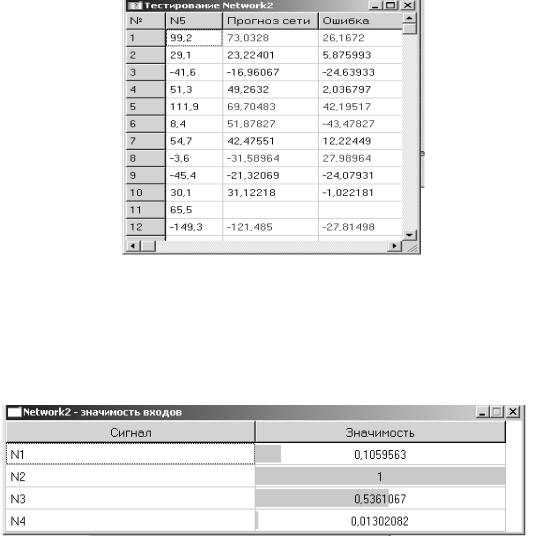

Використовуючи пакет NeuroPro, робимо навчання та тестування мережі. На рисунку 6.15 зображені результати тестування нейронної мережі.

Рис. 6.15. Результати тестування нейронної мережі

Щоб визначити, які фактори впливають на валовий прибуток,

оцінюємо значущість входів за допомогою NeuroPro. Отримаємо вікно, що відображає результати аналізу (рис. 6.16).

Рис 6.16. Значущість чинників

Використовуючи рисунок 6.20 можна зробити висновок, що найбільший вплив на валовий прибуток підприємства має загальний об'єм місячної заробітної плати співробітників, так як значущість сигналу N2 має максимальне значення. Удвічі менше впливає продуктивність. Витрати на матеріали та курс долара на прибуток практично не впливають. Даний висновок може бути використаний керівництвом підприємства для прийняття рішень під час оцінювання та прогнозування рівня фінансового стану підприємства.

185

ВИСНОВКИ

Проведений авторами монографії порівняльний аналіз існуючих методологічних підходів до оцінки фінансового стану і програмних засобів для їхньої реалізації дозволив виявити наступні проблеми сучасного фінансового аналізу.

Проблеми інтерпретації результатів розрахунків. У більшості методик є один істотний недолік - у них докладно не зазначено, як оцінювати результати розрахунків. Кількість коефіцієнтів, що прийнято розраховувати, досить велика. Ці коефіцієнти відбивають різні сторони діяльності підприємства, стану активів і пасивів.

У західній практиці десятки відомих аналітичних коефіцієнтів, що відбираються та специфікуються в розрахунку на конкретне коло користувачів, а вітчизняні аналітики нерідко пропонують розраховувати всі можливі коефіцієнти, що найчастіше приводить до дублювання інформації, тому що коефіцієнти між собою сильно корельовані.

Друга проблема пов'язана з тим, що в ряді випадків неможливо однозначно оцінити рівень фінансового стану підприємства. Не є складними в оцінці ті випадки, коли всі показники або задовольняють, або не задовольняють тим обмеження, що накладає на них методика, тобто підприємство можна без проблем віднести в групу стійких чи абсолютно нестійких у фінансовому плані. Зовсім інша ситуація, коли частина показників характеризує підприємство з позитивної сторони, у той час як інша частина свідчить про наявні проблеми у рівні фінансової стійкості.

Аналітик у цьому випадку не може дати однозначної відповіді про ступінь стійкості оцінюваного об'єкта.

Більш того, треба взяти до уваги той факт, що в даний час в Україні ще остаточно не закріпилися нормативні значення фінансових коефіцієнтів. Як правило, ті нормативні значення показників, що існують і наводяться в літературі узяті з західної облікової практики разом з

186

методиками аналізу, привнесені з планової економіки чи розраховані експертним шляхом. Нормативні значення, що наводять в західних методиках, попередньо пройшли багаторічну апробацію господарською практикою. Ступінь відмінності української економіки від ринкових економік західних країн загальновідома, тому можна припустити і відмінності в рівні нормативів для різних фінансових показників.

Як приклад можна навести розрахунок коефіцієнту абсолютної ліквідності. Американські і західноєвропейські аналітики у своїх методиках рекомендують розглядати як нормативні значення коефіцієнтів на рівні 0,2-0,35. В Україні в "Положенні про порядок формування і використання резерву для покриття можливих збитків" пропонуються нормативні значення коефіцієнтів на рівні 0,2-0,25. У той же час існує не багато українських підприємств, де значення цього коефіцієнта відповідає приведеним вимогам. Багато підприємств продовжують працювати зі значним дефіцитом власних коштів .

При цьому у багатьох торгових і транспортних компаній рівень абсолютної ліквідності близький до зазначеного. Крім того, ступінь ліквідності різних складових оборотних активів неоднакова для різних підприємств і галузей. Тому, при одному і тому ж значенні показника абсолютної ліквідності різних галузей фактична платоспроможність і,

отже, стійкість, може розрізнятися. Усе вищесказане приводить до висновку, що методика розрахунку і нормативи фінансових коефіцієнтів повинні розроблятися з урахуванням галузевої специфіки.

Третя проблема зв'язана з труднощами проведення просторово-

часового порівняння значень коефіцієнтів. Аналітичні показники, що отримані за звітностями комерційної організації, повинні порівнюватися з показниками цього ж підприємства за минулі роки. Це дозволяє простежити динаміку за ряд років. Але також є необхідним передбачати,

який буде рівень фінансової стійкості підприємства в майбутньому для того, щоб уникнути кризового стану.

187

Враховуючи все вище згадане можна зробити висновок, що недостатньо тільки оцінити фінансовий стан підприємства на поточну дату. Представляється необхідним проведення постійного моніторингу рівня фінансового стану та його прогнозування на найближчий період.

В монографії пропонується застосування методів дискримінантного,

кластерного, факторного аналізу та нейромережевих технологій. На відміну від традиційних методик наведені методи дають можливість не тільки зробити якісну та кількісну оцінку фінансового стану підприємства,

а й достовірний прогноз його рівня на майбутнє. В монографії наводиться застосування методів багатомірного статистичного аналізу та нейромережевих технологій на прикладі даних фінансової звітності реальних підприємств.

Автори сподіваються, що проведений аналіз методів оцінки фінансового стану та запропоновані моделі дозволять економістам покращити якість фінансового аналізу, що проводиться на підприємствах.

188

ДОДАТОК А

Таблиця А1 КЛАСИФІКАЦІЯ ТА ПОРЯДОК РОЗРАХУНКУ ОСНОВНИХ

ПОКАЗНИКІВ ОЦІНКИ МАЙНОВОГО СТАНУ ПІДПРИЄМСТВ

|

Показник |

Порядок розрахунку або джерело |

||

|

|

одержання вихідних даних |

||

|

|

|

||

|

|

|

|

|

|

Сума господарських |

|

|

|

1 |

коштів, які у |

|

Результат нетто-балансу |

|

розпорядженні |

|

|||

|

підприємства |

|

|

|

|

Питома вага активної |

|

Вартість активної частини |

|

2 |

частини основних |

|

основних засобів |

|

|

засобів |

|

Вартість основних засобів |

|

|

|

|

|

|

|

Коефіцієнти зносу |

|

Знос |

|

3 |

|

Вартість основних засобів за |

||

|

основних засобів |

|

балансом |

|

|

|

|

||

|

|

|

|

|

|

|

|

Балансова вартість основних |

|

|

|

|

засобів, які надійшли за |

|

4 |

Коефіцієнти оновлення |

|

період, що аналізується |

|

основних засобів |

|

Балансова вартість основних |

||

|

|

|

засобів на кінець періоду, що |

|

|

|

|

аналізується |

|

|

|

|

|

|

|

|

|

Балансова вартість основних |

|

|

|

|

засобів, які вибули за період, |

|

5 |

Коефіцієнти вибуття |

|

що аналізується |

|

основних засобів |

|

Балансова вартість основних |

||

|

|

|||

|

|

|

засобів на початок періоду, |

|

|

|

|

що аналізується |

|

|

|

|

|

|

189

Таблиця А2

КЛАСИФІКАЦІЯ ТА ПОРЯДОК РОЗРАХУНКУ ПОКАЗНИКІВ ПРИБУТКОВОСТІ ПІДПРИЄМСТВА

|

Показник |

|

Порядок розрахунку або джерело одержання |

|

|

|

вихідних даних |

|

|

|

|

|

|

|

|

|

|

Прибуток від звичайної діяльності |

|

|

Прибутковість |

|

після сплати податків та дивідендів |

|

|

|

на привілейовані акції |

х 100% |

|

1 |

інвестицій у |

|

||

|

[Зобов'язання перед акціонерами] |

|

||

|

звичайні акції |

|

|

|

|

|

- [Загальна вартість акцій] |

|

|

|

|

|

|

|

|

|

|

|

|

|

Прибутковість |

|

Прибуток від звичайної діяльності |

|

|

|

після сплати податків |

х 100% |

|

2 |

інвестицій у |

|

||

|

Інвестиції |

|

||

|

фірму |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Фінансовий результат від звичайної |

|

|

Головний |

|

діяльності до оподаткування |

х 100% |

3 |

показник |

|

[Усього активів] - [Нематеріальні |

|

|

|

|||

|

прибутковості |

|

активи] |

|

|

|

|

|

|

|

|

|

Прибуток від звичайної діяльності |

|

|

|

|

після сплати податків та дивідендів |

|

4 |

Прибутковість |

|

на привілейовані акції |

х 100% |

активів |

|

[Усього активів] - [Нематеріальні |

|

|

|

|

|

активи] |

|

|

|

|

|

|

|

Оборотність |

|

Обсяг реалізації |

|

5 |

матеріальних |

|

|

|

|

Матеріальні активи |

|

||

|

активів |

|

|

|

|

|

|

|

|

|

|

|

Чистий прибуток від реалізації |

|

6 |

Прибутковість |

|

продукції, товарів, робіт, послуг |

х 100% |

реалізації |

|

Обсяг реалізації |

|

|

|

|

|

|

|

190