MonografiaOxana_tanya

.pdf

|

F3 |

lj2 |

min , |

(5.3) |

|

|

|

k |

p |

|

|

|

|

l 1 |

j 1 |

|

|

де 2 |

– дисперсія j -ї змінної в кластері S |

. |

|||

lj |

|

|

|

l |

|

Однак треба відмітити, що на думку деяких вчених [82, 158],

формальні процедури оцінки надійності та достовірності рішень кластеризації є достатньо складними та не завжди виправдані. Тому вони рекомендують більш прості, неформальні процедури, що забезпечують адекватну перевірку якості кластерного аналізу. Такі процедури запропоновані у роботах [1, 34].

У даному дослідженні при перевірці якості класифікації пропонується використовувати одну з таких неформальних процедур, яку можна сформулювати таким чином: у процесі класифікації необхідно використовувати різні методи кластерного аналізу і порівнювати отримані результати.

Оскільки як основний метод кластерного аналізу при розбитті наявної сукупності підприємств на платоспроможні і неплатоспроможні використовувався неієрархічний метод k-середніх, то для перевірки якості класифікації функції як перевірочний метод застосовуватиметься ієрархічний агломеративний метод [1, 34].

Проведена вище класифікація підприємств з використанням кластерного методу дозволить розподілити досліджувану сукупність підприємств залежно від їх фінансового стану на дві групи: «платоспроможні» і «неплатоспроможні».

Для розпізнавання фази неплатоспроможності аналізованого підприємства, як це витікає з алгоритму, поданого на рисунку 5. 5,

необхідно побудувати дискримінантну модель.

Теорія побудови функції дискримінанта викладена у роботах Айвазяна З., Альтмана Е., Арнольда З, Ким Дж., та ін. [3, 60, 158]. Згідно з їх працями методи аналізу дискримінанта у першу чергу можна класифікувати на дві групи залежно від:

141

1)кількості груп, що класифікуються;

2)методу побудови моделі дискримінанта.

До першої групи відносяться методи, які використовуються для класифікації двох і безліч груп. До другої групи відносяться такі методи:

прямий (стандартний) і пошуковий, який у свою чергу складається з двох методів – з включенням і виключенням змінних.

Метод аналізу дискримінанта для вирішення конкретного завдання вибирається залежно від постановки завдання.

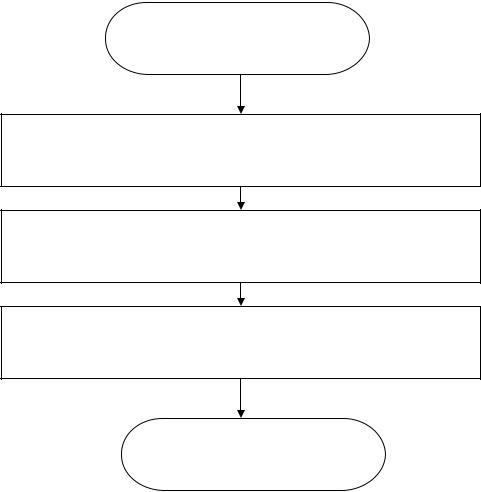

Алгоритм побудови моделі дискримінанта поданий на рисунку 5. 5.

Початок

Перевірка даних, що використовувались у процесі кластеризації наявної сукупності підприємств на нормальний росподіл та мультиколінеарність

Здійснення процедури побудови дискримінантної моделі (на основі пакету «STATISTICA 6.0»)

Перевірка дискримінантної моделі

Кінець

Рис. 5. 5. Алгоритм побудови дискримінантної моделі

Як видно з рисунка 5. 5, на першому етапі побудови дискримінантної моделі дані, які використовувалися до цього у процесі кластеризації,

перевіряються на підлеглість закону нормального розподілу і

142

мультиколінеарність. Методика даних перевірочних аналізів викладена у роботі [3].

На другому етапі здійснюється сам процес побудови дискримінантної функції. Для цієї мети використовується пакет прикладних програм «STATISTICA 6.0», опис і застосування якого викладене у роботі [18].

На підставі моделі, отриманої у результаті побудови дискримінантної функції, записується вирішальне правило віднесення підприємства до відповідної групи: платоспроможних або неплатоспроможних підприємств.

На завершальному етапі здійснюється перевірка отриманої моделі дискримінанта за допомогою наступних критеріїв:

1)лямбди Уїлкса – якість дискримінації;

2)F-критерій (Фішера) – індикатор значущості наближення;

3)квадрат відстані Махаланобіса і апостеріорна вірогідність –

якість функції класифікації.

Побудована за допомогою запропонованого вище алгоритму модель дискримінанта є основою для визначення інтегрального показника фінансового стану підприємства на певний момент часу і прогнозування його зміни.

5.3 Застосування покрокового дискримінантного аналізу для

визначення класу фінансових погроз

У сучасних економічних умовах фінансова нестійкість підприємства може бути викликана цілим рядом зовнішніх і внутрішніх факторів:

інфляційні процеси, нестабільність податкового законодавства, зниження місткості ринку, нераціональна політика фінансування діяльності,

перевитрата інвестиційних ресурсів, неефективна структура поточних витрат і т.д. Тому вибір напрямів нормалізації фінансової ситуації повинен

143

здійснюватися на основі сканування широкого спектру показників, що відображають такі аспекти діяльності підприємства, як рентабельність,

ліквідність, ділова активність і т.д. З одного боку, такий підхід підвищує вірогідність «ранньої діагностики» чинників фінансового неблагополуччя,

а, отже, надає додаткові можливості щодо запобігання кризовій фінансовій ситуації. З іншого – значно ускладнює процес діагностики, оскільки показники часто мають різноспрямований характер, що затрудняє їх інтерпретацію. Тому для визначення класу фінансових погроз пропонується застосування покрокового дискримінантного аналізу.

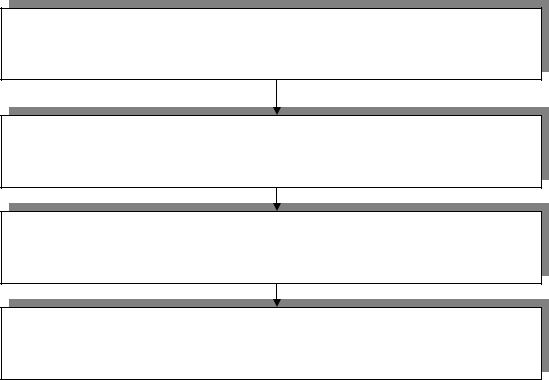

Використання даного методу передбачає виконання чотирьох етапів (рис.

5.6).

ЕТАП 1

Відбір показників, що негативно впливають на рівень фінансової стійкості підприємства

ЕТАП 2

Побудова канонічних дискримінантних моделей

ЕТАП 3

Формування системи фінансових погроз

ЕТАП 4

Вибір напрямів фінансового оздоровлення

Рис. 5.6. Етапи механізму визначення класу фінансових погроз

На першому етапі здійснюється відбір показників з метою виявлення тих з них, котрі є найбільш небезпечними з погляду генерування ними погрози втрати підприємством фінансової стійкості. Реалізація етапу

144

відбувається за допомогою процедур дискримінантного аналізу, що дозволяє сформувати систему показників, які забезпечують розрізнення класів стійкого і нестійкого фінансового стану. Для відбору показників використовується так званий покроковий дискримінантний аналіз з включенням. Процедура починається з вибору показника, який є найбільш сильним дискримінантом. Це перевіряється за допомогою коефіцієнта детермінації, F-статистики. Потім аналізуються пари, утворені відібраним і одним з показників, що залишилися. Для оцінки здатності дискримінанта пар показників використовується - статистика Уїлкса. У результаті оцінки відбирається та пара показників, яка забезпечує якнайкраще розрізнення класів. Процедура відбору продовжується до тих пір, поки не будуть розглянуті всі показники або показники, що залишилися, не перестануть покращувати розрізнення. Таким чином, формується список показників (чинників), зміни значень яких є потенційними джерелами виникнення несприятливих фінансових ситуацій.

На другому етапі здійснюється ранжирування зазначених чинників за допомогою канонічних дискримінантних функцій. Обчислення канонічних дискримінантних функцій зводиться до знаходження функцій вигляду:

fkm = u0 + u1X1km + u2X2km + ...+ upXpkm , |

(5.4) |

де fkm – значення канонічної дискримінантної функції для m-ї

фінансової ситуації у класі k;

Xikm – значення дискримінантного показника Xi для m-ї фінансової ситуації у класі k.

Коефіцієнти ui для першої функції підбираються таким чином, щоб її середні значення для різних класів якомога більше відрізнялися один від одного. Коефіцієнти другої функції обираються так само, тобто відповідні середні значення повинні максимально відрізнятися за класами і значення другої функції повинні бути некорельовані із значеннями першої.

145

Аналогічно третя функція повинна бути некорельована із значеннями перших двох функцій і т.д. Максимальна кількість дискримінантних функцій дорівнює або кількості класів мінус одиниця, або кількості дискримінантних показників [111, 128].

Нижче розглянуті основні принципи знаходження коефіцієнтів ui.

Лінійні комбінації (5.4) формуються з умови максимального співвідношення «потужності» корисного сигналу (міжкласових відмінностей) і перешкод (внутрішньокласових відмінностей). Як міра

«потужності» перешкод розглядається матриця розкиду значень дискримінантних показників усередині класів W :

g |

nk |

wij= |

( X ikm X ik . )( X jkm X jk. ), (5.5) |

k 1 |

m 1 |

де g – кількість класів фінансових ситуацій; nk – кількість фінансових ситуацій класу k;

Xikm – величина показника i для m-ї фінансової ситуації у k-му класі;

Xik. – середнє значення показника i в k-му класі.

Для визначення «потужності» корисного сигналу використовується матриця, елементи якої дозволяють оцінити ступінь загального розкиду значень дискримінантних показників:

g |

n. |

tij = |

( X ikm X i.. )( X jkm X j.. ), (5.6) |

k 1 |

m 1 |

де n.– загальна кількість фінансових ситуацій;

Xi..– середнє значення показника i за всіма класами.

Якщо центроїди класів співпадають, елементи матриць W і T рівні.

Інакше формується матриця міжкласових сум квадратів відхилень і попарних множень В = T - W, яка і є мірою “потужності ” корисного сигналу.

Таким чином, елементи матриці В у відношенні до елементів матриці

146

W дають міру відмінності між класами. Нижче подана система рівнянь для знаходження коефіцієнтів канонічних дискримінантних функцій:

b1ivi |

w1ivi |

|

|

b2ivi |

w2ivi |

(5.7) |

|

.......... .......... ......... |

|||

|

|||

bpivi |

wpivi |

|

|

де – власні числа,

vi – послідовність p коефіцієнтів.

Побудова дискримінантних функцій зводиться до рішення системи

рівнянь (5.7) відносно |

|

та vi. Коефіцієнти vi |

використовуються як |

|

|

||||

коефіцієнти шуканої дискримінантної функції [64, 72, 70]: |

||||

|

|

|

p |

|

ui vi |

n. g |

, u0 ui Xi.. |

(5.8) |

|

|

|

|

i 1 |

|

Як критерії оцінки значущості отриманих дискримінантних функцій розглядаються:

- відносний процентний зміст. Дана величина відображає порівняльну потужність дискримінації і визначається за формулою

i |

*100%, |

(5.9) |

|

k |

|||

|

|

||

i |

|

|

|

i1 |

|

|

де i – номер відповідної дискримінантної функції;

k– кількість обчислених функції.

-коефіцієнт канонічної кореляції. Показує частку дисперсії дискримінантної функції, що пояснюється розбиттям на класи.

Обчислюється за формулою

|

|

i |

|

|

|

ri = |

|

|

. |

(5.10) |

|

1 i |

|||||

- статистика Уїлкса. За допомогою даного |

критерію оцінюється |

||||

147

залишкова дискримінантна здатність системи до визначення функції – здатність показників розрізняти класи, якщо виключити інформацію,

отриману за допомогою обчислених функцій. Визначається за формулою

|

g |

1 |

|

|

|

|

|

. |

|

||

|

|

||||

1 i |

(5.11) |

||||

|

i k 1 |

|

|||

|

|

|

|

Величини , близькі до 0, свідчать про високе розрізнення класів (т.

б. центроїди класів дуже відрізняються один від одного у відношенні до ступеня розкиду усередині класу). Збільшення до її максимального значення, яке дорівнює 1, призводить до поступового погіршення розрізнення (центроїди класів співпадають). Значущість статистик Уїлкса оцінюється за допомогою 2 - критерію, що обчислюється за формулою

2 |

|

|

p g |

|

|

n. 1 |

|

|

ln k . |

(5.12) |

|

|

|||||

|

|

|

2 |

|

|

Отримання системи дискримінантних функцій дає можливість перейти до третього етапу механізму визначення класу фінансових погроз,

який включає: оцінку внеску показників у значення дискримінантних функцій; зазначення чинників, що обумовлюють перехід підприємства із стійкого у нестійкий фінансовий стан.

Оцінка внеску показників у значення дискримінантних функцій відбувається на основі аналізу характеристик центроїдів класів, значень стандартизованих коефіцієнтів дискримінантних функції і всередині-

класових структурних коефіцієнтів.

Для обчислення значень дискримінантних змінних центроїдів класів використовуються нестандартизовані коефіцієнти ui, що дозволяють оцінити зміну положення точки у дискримінантному просторі при одиничному прирості відповідного показника.

При переході до розгляду дискримінантних змінних відбувається стандартизація коефіцієнтів дискримінантної функції. Якщо коефіцієнти у

148

нестандартній формі дають інформацію про абсолютний внесок показників у значення дискримінантної функції, то стандартизовані коефіцієнти відображають відносний внесок показників. Стандартизовані коефіцієнти можуть бути отримані двома способами: шляхом процедури нормування початкових даних і подальшого обчислення канонічних дискримінантних функцій і шляхом стандартизації коефіцієнтів ui за формулою

сi ui |

wii |

, |

(5.13) |

n. g |

де wii – сума квадратів i- показника.

Для оцінки зв’язку показників та дискримінантної функції у різних

класах використовуються внутрішньокласові структурні коефіцієнти, що розраховуються за формулою

|

|

p |

p |

wik ckj |

|

|

|

|

|

S ij |

r ik ckj |

|

, |

(5.14) |

|||

|

|

|

|

|||||

|

|

|

|

|||||

|

|

wii wkk |

||||||

|

|

k 1 |

k 1 |

|

|

|

|

|

де rik |

– внутрішньокласові структурні коефіцієнти кореляції між |

|||||||

показниками i та k ; |

|

|

|

|

|

|

|

|

ckj |

– стандартизовані |

коефіцієнти канонічної функції для |

||||||

показника k |

та функції j. |

|

|

|

|

|

|

|

Аналіз |

характеристик |

центроїдів |

|

класів, |

стандартизованих |

|||

коефіцієнтів дискримінантних функцій та внутрікласових структурних коефіцієнтів дає можливість зазначити потенційні джерела виникнення неблагополучної фінансової ситуації, тобто сформувати перелік фінансових погроз – третій етап механізму. Класи фінансових погроз і чинники, що їх викликають, наведені у таблиці 5.3.

Четвертим етапом механізму визначення класу фінансових погроз є вибір напрямів нормалізації фінансової ситуації. Аналіз динаміки зміни значень інтегрального (таксономічного) показника рівня фінансової стійкості, а також отриманих класів фінансових ситуацій дозволив

149

сформувати комплекс заходів, реалізація яких дає можливість усунути потенційні джерела неблагополучної фінансової ситуації (табл. 5.4).

Таблиця 5.3

Класи фінансових погроз

Дестабілізуючі чинники, дія яких призводить до |

Класи фінансових |

|

виникнення відповідного класу фінансових погроз |

погроз |

|

1 |

2 |

|

зниження купівельної спроможності споживачів продукції |

|

|

високий розмір страхових і сезонних товарно-матеріальних |

Низький рівень |

|

запасів |

||

ліквідності |

||

неефективний виробничий менеджмент |

||

|

||

нижча швидкість оборотності, ніж у постачальників |

|

|

зниження попиту, пов'язане з життєвим циклом товару |

|

|

зміна податкового законодавства |

Низький рівень |

|

неефективна політика ціноутворення |

||

прибутковості |

||

неефективна структура поточних витрат |

||

|

||

неефективна товарна політика |

|

|

неефективна політика запозичення |

|

|

зниження купівельної здатності |

|

|

звуження ринків збуту із-за високої конкуренції у галузі |

|

|

зниження купівельного попиту, пов'язане з життєвим циклом |

|

|

товару |

Низька |

|

неефективна політика стимулювання продажів |

||

Динамічність |

||

випереджаюче зростання цін на сировині, матеріали у |

||

|

||

порівнянні із зростанням цін на готову продукцію |

|

|

неефективна політика закупівель сировини, ресурсів |

|

|

неефективний виробничий менеджмент |

|

|

неэффективная кредитная политика |

|

150