MonografiaOxana_tanya

.pdfрозміщенням і ефективністю використання;

дотримання підприємством фінансової, розрахункової і кредитної дисципліни;

довго- і короткострокове прогнозування стійкості фінансового стану.

Для розв'язання цих завдань вивчаються:

наявність, склад і структура оборотних коштів підприємства,

причини та наслідки їх змін;

наявність, склад і структура джерел власних коштів підпри-

ємства, причини і наслідки їх змін;

стан, структура і зміни довгострокових активів;

наявність, структура поточних активів у сферах виробництва і обігу, причини та наслідки їх змін;

платоспроможність і фінансова гнучкість;

ефективність використання активів;

окупність інвестицій.

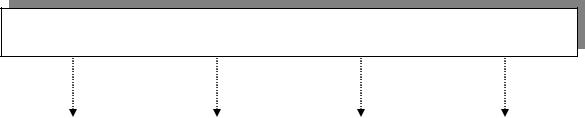

Проаналізувавши існуючи види фінансового аналізу [14, 89, 115, 116],

було розроблено схему класифікації його видів (рис. 1.1).

Залежно від організації проведення фінансового аналізу розрізняють

зовнішній і внутрішній аналізи.

Зовнішній фінансовий аналіз проводиться економістами банків при наданні кредитів підприємству. Метою проведення такого аналізу є

визначення платоспроможності підприємства.

Внутрішній фінансовий аналіз проводиться фінансовими аналітиками

підприємства для аналізу роботи підприємства за визначений період часу.

У залежності від обсягу аналітичного дослідження фінансовий аналіз

поділяють на:

а) |

експрес-аналіз; |

б) |

деталізований аналіз [55, С. 86 - 10]. |

Експрес-аналіз — це наочна і проста оцінка фінансового стану і динаміки розвитку підприємства.

11

Види фінансового аналізу

|

|

|

|

|

|

|

Залежно від |

Залежно від |

Залежно від |

Залежно від |

|

|

об’єкта |

організації |

обсягу |

періоду |

|

|

фінансового |

проведення |

аналітичного |

проведення |

|

|

аналізу |

|

дослідження |

фінансового |

|

|

|

|

|

аналізу |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

аналіз фінансової |

|

|

|

|

|

діяльності |

внутрішній |

експрес-аналіз |

попередній |

|

|

підприємства в |

|

|

|

|

|

цілому |

|

|

|

|

|

|

|

|

|

|

|

аналіз фінансової |

|

|

|

|

|

діяльності |

|

|

поточний |

|

|

окремих |

зовнішній |

деталізований |

(оперативний) |

|

|

структурних |

|

|

|

|

|

підрозділів |

|

|

|

|

|

|

|

|

|

|

|

аналіз окремих |

|

|

|

|

|

фінансових |

|

|

тематичний |

|

|

операцій |

|

|

|

|

|

підприємства |

|

|

|

|

|

|

|

|

|

|

Рис. 1.1. Класифікація видів фінансового аналізу

Закінчується експрес-аналіз висновками про фінансовий стан підприємства, а також пропонуються шляхи його поліпшення.

Деталізований аналіз — це детальна характеристика майнового і фінансового стану підприємства за результатами фінансової діяльності у звітному періоді, а також визначення можливостей розвитку підприємства на перспективу.

Деталізований аналіз закінчується стислою характеристикою й оцінкою основних показників, що використовувались у фінансовому аналізі підприємства.

12

Діяльність підприємства та її результати аналітично відтворюються у фінансово-економічних показниках, під якими слід розуміти кількісну та якісну характеристику явища, процесу чи їхнього результату. В окремих випадках фінансово-економічні показники можуть відображати параметри господарських процесів, але кожне економічне явище, кожен господарський процес виражається не одним окремим показником, а цілою системою взаємозв'язаних показників. Показники, що використовуються у фінансовому аналізі, можна розподілити залежно:

1) від властивостей явищ та процесів, що відображає показник,

на:

-кількісні;

-якісні;

2)від широти використання на:

-загальні (агреговані, інтегровані);

-спеціальні (специфічні, часткові);

3)від технології утворення на:

-первинні;

-похідні;

-синтетичні;

-аналітичні;

4)від способу розрахунку на:

-абсолютні;

-відносні [114, С.10].

Загальні показники характерні для всіх галузей економіки, специфічні використовуються в окремих галузях.

Первинні показники формуються безпосередньо за даними обліку планової інформації, похідні — розраховуються на базі первинних даних.

Синтетичні (інтегральні) показники дають узагальнюючу характеристику складних економічних явищ: прибутку, собівартості та ін.

Абсолютні показники — це вартісні, натуральні, трудові чи умовні

13

вимірювачі; відносні — це відношення одного показника до іншого:

коефіцієнти, індекси, відсотки. Вони характеризують ступінь зміни явища

(процесу) чи його результату за часом, простором, структуру показників, що вивчаються, їх частоту та інтенсивність.

У літературі [114-117] наводяться такі групи відносних показників:

коефіцієнти прибутковості (рентабельності), ліквідності, стабільності та акціонерного капіталу. Інші аналітики схильні до такої класифікації:

показники ліквідності, управління активами й управління пасивами,

прибутковості та ринкової вартості акцій. Існує також точка зору, згідно з якою зазначаються коефіцієнти ліквідності, зобов'язань кредиторам,

прибутковості та покриття. Детальніше класифікація та порядок розрахунку основних показників фінансового стану наведено у додатку А (табл.А1…А6).

Критичні значення показників фінансової діяльності фірми наведено у додатку А (табл. А7).

Головною метою фінансового аналізу є аналіз фінансового стану підприємства, його платоспроможності, ліквідності та фінансової стійкості.

Систематичний аналіз фінансового стану необхідний тому, що дохідність будь-якого підприємства, розмір його прибутку значною мірою залежать від його платоспроможності. Жоден власник (незалежно від форми власності) не повинен нехтувати потенційними можливостями збільшення прибутку (дохо-

ду) фірми, які можна виявити тільки на підставі своєчасного й об'єктивного аналізу фінансового стану підприємств. Враховують фінансовий стан підприємства і банки, визначаючи режим його кредитування та диференціацію відсоткових ставок.

Фінансовий стан підприємства — це комплексне поняття, яке є результатом взаємодії всіх елементів системи фінансових відносин підприємства, визначається сукупністю виробничо-господарських факторів і характеризується системою показників, що відображають наявність,

розміщення і використання фінансових ресурсів [110, С. 282—283]. Саме цим зумовлюється необхідність і практична значущість систематичного

14

оцінювання фінансового стану підприємства.

Під фінансовим станом підприємства розуміють його спроможність фінансувати свою діяльність. Він характеризується забезпеченістю фінансовими ресурсами, необхідними для нормального функціонування підприємства, доцільністю їх розміщення та ефективного використання,

фінансовими взаємовідносинами з іншими юридичними та фізичними особами, платоспроможністю та фінансовою стійкістю [99, С. 409]. Тобто фінансовий стан — це рівень збалансованості окремих структурних елементів активів і пасивів підприємства, а також рівень ефективності їх використання.

Оптимізація фінансового стану є однією з головних умов успішного розвитку підприємства у майбутньому періоді. Водночас кризовий фінансовий стан підприємства свідчить про загрозу його можливого банкрутства [14, т. 2, С.

476].

Аналіз фінансового стану підприємства показує, за якими конкретними напрямами потрібно проводити аналітичну роботу, дає можливість виявити важливі аспекти та слабкі позиції у фінансовому стані даного підприємства.

Згідно з цим результати фінансового аналізу дають відповіді на питання, які важливі засоби поліпшення фінансового стану конкретного підприємства у конкретний період його діяльності [65, С. 4].

Отже, фінансовий стан — це показник економічної діяльності підприємства, що характеризує його ділову активність і надійність. Він визначає конкурентоспроможність підприємства, його потенціал у діловому співробітництві, оцінює, якою мірою гарантовані економічні інтереси самого підприємства та його партнерів із фінансових та інших відносин

[65, С.11].

Фінансовий стан підприємства може бути стійким, нестійким і кризовим [99, С. 409 - 410]. Він характеризується системою показників, які відображають процес формування і використання фінансових ресурсів підприємства. У ринковій економіці фінансовий стан підприємства — це, по суті, кінцеві результати його діяльності [109, С. 277]. Крім того, фінансовий

15

стан суб'єкта господарювання — це характеристика його фінансової конкурентоспроможності (тобто плато-, кредитоспроможності), використання фінансових ресурсів і капіталу, виконання зобов'язань перед державою та іншими суб'єктами господарювання [8, С. 411].

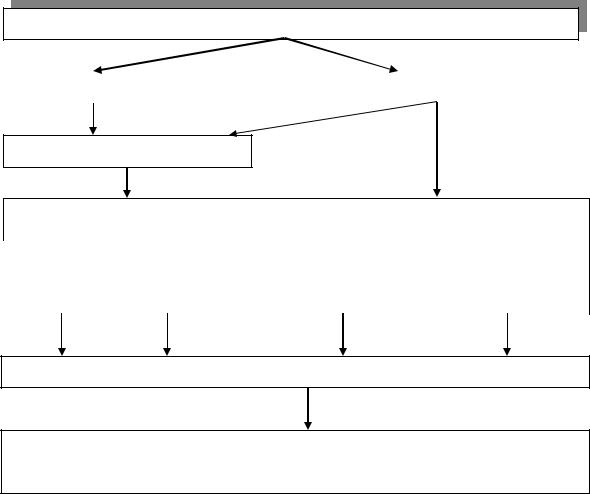

На основі огляду літературних джерел щодо фінансового аналізу авторами було розроблено схему проведення робіт з аналізу фінансового стану підприємства (рис. 1.2).

Критерії оцінки фінансового стану підприємства мають бути такими,

щоб усі ті, хто пов'язаний із підприємством економічними відносинами,

могли одержати відповідь на запитання, наскільки надійне підприємство як партнер з фінансового погляду, а отже, прийняти рішення про економічну доцільність продовження або встановлення таких відносин з підприємством. У

кожного з партнерів підприємства — акціонерів, банків, податкових адміністрацій — свій критерій економічної доцільності (додаток А, табл. А8).

Тому й показники оцінювання фінансового стану мають бути такими, щоб кожний партнер зміг зробити вибір, виходячи з власних інтересів.

Отже, необхідно систематично, детально і в динаміці аналізувати фінанси підприємства, оскільки від точної оцінки його фінансового стану залежить прийняття обґрунтованого економічного рішення. Тому залежно від мети та завдань аналізу в кожному конкретному випадку обирають оптимальний (для цього випадку) комплекс показників та напрямів аналізу фінансового стану підприємства.

Слід підкреслити, що всі показники фінансового стану підприємства перебувають у взаємозв'язку. Тому оцінити реальний фінансовий стан підприємства можна лише на підставі використання певного комплексу показників з урахуванням впливу різних чинників на роботу підприємства.

Фінансовий стан підприємства може бути оцінений з різним ступенем деталізації залежно від цілей аналізу, існуючої інформації, програмного,

технічного та кадрового забезпечення.

16

Аналіз фінансового стану

Інформаційна база |

|

Методи проведення аналізу |

|

|

|

Побудова аналітичного балансу

Розрахунок і аналіз показників, які характеризують

фінансову |

ліквідність |

рентабельність |

ділову активність |

стійкість |

|

|

|

|

|

|

|

Виявлення незадовільної структури балансу

Вихід на нову фінансову політику та розроблення програми фінансового оздоровлення

Рис. 1.2. Схема аналізу фінансового стану підприємства

Нормативне забезпечення аналізу фінансового стану складають: інструкції, методики, вказівки, норми, нормативи. Залежно від мети проведення аналізу фінансового стану підприємства обов’язковим є застосування вимог вітчизняних нормативних документів, а саме:

1 «Методичні рекомендації щодо аналізу фінансовогосподарського стану підприємств та організацій». Лист Державної податкової адміністрації України від 27.01.98 [78]

2 Вимоги Державної комісії з цінних паперів та фондового ринку щодо аудиторської перевірки відкритих акціонерних товариств та підприємств емітентів облігацій (крім комерційних банків, інституціональних інвесторів), затверджені рішенням Державної комісії з цінних паперів та фондового ринку від 19.03.97 №5

17

3«Положення про порядок проведення зовнішнього аудиту, юридичних осіб-акціонерів (учасників) комерційних банків у процесі перевірки правильності формування статутних фондів комерційних банків», затверджене постановою Правління Національного банку України від 21.11.96 №301

4«Положення про порядок формування і використання резерву

для відшкодування можливих втрат» за кредитними операціями комерційних банків», затверджене постановою Правління Національного банку України від 27.03.98 №22

5 «Методика поглибленого аналізу фінансового-господарського стану неплатоспроможних підприємств і організацій», затверджена наказом Агентства з питань запобігання банкрутства підприємств та організацій від 27.06.97. №81 [77].

1.2 Інформаційне забезпечення фінансового аналізу

Інформаційною базою фінансового аналізу підприємств є фінансова звітність. Мета аналізу фінансових звітів — допомогти фінансовим аналітикам обґрунтувати свої фінансові плани, виявити слабкі місця у фінансових операціях підприємства, вжити відповідних заходів щодо виправлення становища, прийняти рішення про ефективніше вкладання коштів і ресурсів, скоригувати напрями майбутньої діяльності підприємства.

Фінансова звітність — бухгалтерська звітність, що містить інформацію про фінансовий стан, результати діяльності та рух грошових коштів підприємства за звітний період. Її метою є надання користувачам для прийняття рішень повної, правдивої та неупередженої інформації про фінансовий стан, результати діяльності та рух коштів підприємства.

У додатку А (табл. А8) наведено основні групи користувачів фінансової інформації.

Бухгалтерська звітність забезпечує інформаційні потреби користувачів щодо:

18

•придбання, продажу та володіння цінними паперами;

•участі в капіталі підприємства;

•оцінки якості управління;

•оцінки здатності підприємства своєчасно виконувати свої зобов'язання;

•забезпеченості зобов'язань підприємства;

•визначення суми дивідендів, що підлягають розподілу;

•регулювання діяльності підприємства тощо.

Складання фінансової звітності відбувається на основі Положень (стандартів) бухгалтерського обліку (П(С)БО) № 1 – 5 [43, 93, 94].

П(С)БО № 1 «Загальні вимоги до фінансової звітності» визначає мету фінансової звітності, її склад, основні елементи, звітний період, якісні характеристики, принципи підготовки і розкриття інформації (табл. 1.1).

Таблиця 1.1 Призначення основних елементів фінансової звітності

Елементи |

|

|

|

фінансової |

Зміст |

Використання інформації |

|

звітності |

|

|

|

|

|

Оцінка структури ресурсів |

|

|

|

підприємства, їх ліквідності та |

|

|

Наявність економічних ресурсів, які |

платоспроможності |

|

Баланс |

контролюються підприємством, на |

підприємства; прогнозування |

|

|

дату балансу |

майбутніх потреб у позиках; |

|

|

|

оцінка та прогнозування змін в |

|

|

|

економічних ресурсах |

|

Звіт про |

Зміни у складі власного капіталу |

Оцінка та прогноз змін у |

|

власний |

підприємства протягом звітного |

||

власному капіталі |

|||

капітал |

періоду |

||

|

|||

Звіт про |

Доходи, витрати і фінансові результати |

Оцінка та прогноз: |

|

прибутковості діяльності |

|||

фінансові |

діяльності підприємства за звітний |

||

підприємства; структури доходів |

|||

результати |

період |

||

і витрат |

|||

|

|

||

Звіт про |

Генерування та використання |

Оцінка та прогноз операційної, |

|

рух |

|||

грошових коштів протягом звітного |

інвестиційної та фінансової |

||

грошових |

|||

періоду |

діяльності підприємства |

||

коштів |

|||

|

|

||

|

Обрана облікова політика |

Оцінка та прогноз: облікової |

|

|

Інформація, не наведена безпосередньо |

||

|

політики ризиків, що впливають |

||

|

у фінансових звітах, але обов’язкова за |

||

Примітки |

на підприємство, його ресурси |

||

П(С)БО. Додатковий аналіз статей |

|||

|

та зобов’язання; діяльності |

||

|

звітності, необхідний для забезпечення |

||

|

підрозділів підприємства тощо |

||

|

її зрозумілості |

||

|

|

19

Баланс, звіт про фінансові результати, звіт про рух грошових коштів, звіт про власний капітал і примітки до звітів складають бухгалтерську звітність, що використовується для оцінки фінансового стану підприємства

[89].

Примітки до фінансових звітів – сукупність показників і пояснень, яка забезпечує деталізацію та обґрунтованість статей фінансових звітів, а також інша інформація, розкриття якої передбачено відповідними положеннями (стандартами).

Основним джерелом інформації для фінансового аналізу підприємства є бухгалтерський баланс (форма №1). Це більш інформативна форма для аналізу фінансового стану, важлива форма фінансової звітності, звіт про фінансовий стан підприємства, який відображає на певну дату його активи, зобов'язання і власний капітал.

Метою складання балансу є надання користувачам повної, правдивої та неупередженої інформації про фінансовий стан підприємства на звітну дату.

У балансі відображаються активи, зобов'язання та власний капітал підприємства. Підсумок активів повинен дорівнювати сумі зобов'язань та власного капіталу. Актив відображається в балансі за умови, що оцінка його може бути достовірно визначена, і очікується отримання в майбутньому економічних вигод, пов'язаних з його використанням. Зобов'язання відображаються в балансі, якщо його оцінка може бути достовірно визначена, та існує ймовірність зменшення економічних вигод у майбутньому внаслідок його погашення. Власний капітал відображається в балансі одночасно з відображенням активів або зобов'язань, які призводять до його зміни.

Не менш важливим для аналізу фінансового стану є звіт про фінансові результати.

Метою складання звіту про фінансові результати є надання

20