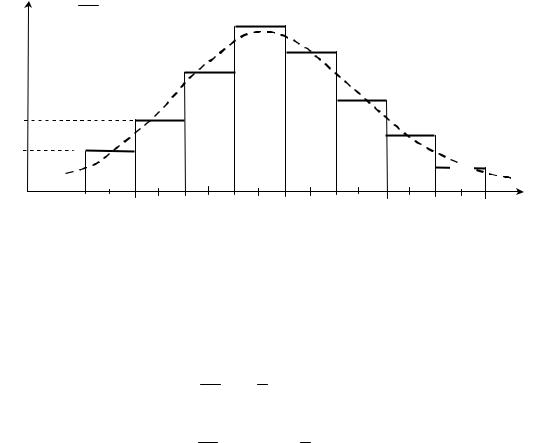

Графическое изображение статистического ряда – это гистограмма. |

|||||||||||||||||||||||||||||

Рисуем оси координат, делаем разметку осей, наносим на ось Х границы |

|||||||||||||||||||||||||||||

интервалов и их середины. После этого строим на каждом отрезке прямоуголь- |

|||||||||||||||||||||||||||||

ники высотой i . Аппроксимируем фигуру из прямоугольников пунктирной |

|||||||||||||||||||||||||||||

линией (рис. 8.1). По виду этой кривой можно выдвинуть предположение (ги- |

|||||||||||||||||||||||||||||

потезу) о |

виде |

закона |

распределения |

генеральной |

случайной |

величиной X |

|||||||||||||||||||||||

(на рис. 8.1. видно, что пунктирная линия похожа на кривую Гаусса, которая |

|||||||||||||||||||||||||||||

относится к нормальному закону). |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||

|

|

i |

mi |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Р |

||||

|

|

|

n |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

И |

|

||

2 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

У |

|

|

|

|||

1 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Г x0k |

|

|

|

||||||

|

|

|

|

|

x01 |

|

x02 |

|

|

|

|

|

|

x0i |

|

|

|

|

|

|

|

||||||||

|

|

|

a |

1 |

|

b |

|

|

|

|

|

|

ai |

|

|

bi |

Б a |

k |

b |

k |

X |

||||||||

|

|

|

|

|

|

1 |

|

|

|

|

|

|

|

|

|

а |

|

|

|

|

|

|

|

||||||

|

|

|

xmin |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

xmax |

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

Риск. 8.1 |

|

|

|

|

|

|

|

|

|

|

||||||

Имея статистический ряд можноеоценить числовые характеристики гене- |

|||||||||||||||||||||||||||||

ральной случайной величин й X : |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||

|

|

|

|

|

|

|

|

|

|

k |

|

m |

|

i |

|

1 |

|

|

i |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

i |

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

M[x] |

т |

|

|

mix0 |

a, |

|

|

|

|

|

|

|

|

|||||||||

|

|

|

|

|

|

|

|

|

n |

x0 |

|

n |

|

|

|

|

|

|

|

|

|

||||||||

|

|

|

|

|

|

|

|

|

i 1 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

о |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

и |

|

k |

mi |

|

i |

|

a) |

2 |

1 |

|

i |

|

a) |

2 |

|

|

|

|

|

|||||

|

|

л |

|

D[x] |

|

i 1 n |

(x0 |

|

|

n mi (x0 |

|

|

. |

|

|

|

|

||||||||||||

|

б |

|

8.2. Оценки и методы их получения |

|

|

|

|

|

|||||||||||||||||||||

и |

|

|

|

|

|

|

|

|

|||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

Приближенные значения параметров, входящих в законы распределения, |

|||||||||||||||||||||||||||||

Б |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

определяемые каким-либо способом по выборкам, называются оценками или |

|||||||||||||||||||||||||||||

статистиками. Оценки бывают точечными и интервальными. Точечные оцен- |

|||||||||||||||||||||||||||||

ки представляются одним числом, интервальные – двумя числами ( 1 и 2) : |

|||||||||||||||||||||||||||||

началом и концом интервала, накрывающего оцениваемый параметр. Самыми |

|||||||||||||||||||||||||||||

распространенными методами получения точечных оценок являются метод |

|||||||||||||||||||||||||||||

моментов и метод наибольшего правдоподобия. |

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||||

104

8.2.1. Метод моментов

Пусть генеральная случайная величина Х имеет плотность распределения f(х). Начальный и центральный моменты можно найти так (см. раздел 4.1.6):

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

K |

xk f (x)dx, |

|

|

|

|

(8.1) |

||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

K |

(x 1)k f (x)dx. |

|

|

|

(8.2) |

|||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

По выборке x1,x2,...,xn определяем выборочные начальные и центральные |

||||||||||||||||

моменты: |

|

|

|

|

|

|

|

|

|

|

|

|

Р |

|

||

|

|

|

|

1 |

n |

K |

|

|

|

|

|

И |

|

|||

|

|

|

|

|

|

|

|

|

|

|||||||

K |

|

|

|

|

xi |

, |

|

|

|

|

(8.3) |

|||||

|

|

|

|

|

|

|

||||||||||

|

|

|

|

|

|

У |

|

|||||||||

|

|

|

|

|

n i 1 |

|

|

|

|

|

|

|

||||

|

|

|

|

1 |

|

n |

|

|

|

|

|

|

|

|||

K |

|

|

i 1 |

(xi |

1)K . |

Г |

|

|

(8.4) |

|||||||

n |

|

|

||||||||||||||

Метод моментов состоит в том, что генер льные моменты (8.1, 8.2), в ко- |

||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

Б |

|

|

|

|

|

торые входят оцениваемые параметры, приблизительно приравниваются к со-

ответствующим выборочным |

|

|

|

|

|

|

|

|

|

|

|

(8.3), (8.4). Составляется система урав- |

||||||||

нений: |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

а |

|

|

|||

|

|

|

|

|

|

|

|

к |

|

|

||||||||||

|

|

|

|

|

|

|

|

|

|

|

||||||||||

|

|

|

|

|

|

|

k |

|

|

|

k , |

(8.5) |

||||||||

|

|

|

|

|

моментам |

|

|

|

|

(8.6) |

||||||||||

|

|

|

|

|

|

|

|

|

||||||||||||

|

|

|

|

|

|

|

k |

k . |

||||||||||||

Решая систему (8.5), (8.6), находим оцениваемые параметры. |

||||||||||||||||||||

|

|

|

|

т |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

Особо важную |

|

играет |

|

|

|

|

– выборочный начальный момент 1-го по- |

|||||||||||||

|

|

|||||||||||||||||||

|

|

|

роль |

|

|

1 |

|

|

|

|

|

|

|

|

|

|

|

|

||

рядка, он называется выборочным средним и обозначается |

|

: |

||||||||||||||||||

x |

||||||||||||||||||||

|

|

и |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

л |

|

|

|

|

|

|

|

|

|

|

1 |

|

|

n |

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||

|

|

|

|

|

|

x |

|

|

|

xi . |

(8.7) |

|||||||||

|

б |

|

|

|

|

|

|

|

|

|

||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

n i 1 |

|

|

|||||

Следующим по важности выборочным моментом является выборочный |

||||||||||||||||||||

центральныйи момент 2-го порядка |

|

, который называется выборочной дис- |

||||||||||||||||||

2 |

||||||||||||||||||||

персией и обозначается S2 |

: |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

Б |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

S2 1 n (xi x)2 . n i 1

Наиболее часто используются две формулы метода моментов.

M[X] x,

(8.8)

(8.9)

105

D[X] S2 . |

(8.10) |

Сформулируем метод моментов в общем виде. |

|

Пусть f (x, 1, 2,..., r ) плотность распределения случайной величины

Х, где i – неизвестные параметры. Чтобы найти оценки 1, 2,..., r , выра-

жаем первые r начальных или центральных моментов случайной величины Х через параметры 1, 2,..., r , затем генеральные моменты аппроксимируем соответствующими выборочными. В результате имеем систему из r уравне-

ний с r неизвестными, откуда и получаем 1, 2,..., r .

Пример.

Пусть генеральная случайная величина Х имеет показательный закон рас-

пределения с плотностью |

f (x) e x , x 0, |

|

0. По выборке x ,x ,...,x ме- |

|||||||||||||||||||||||||||||||||||||

тодом моментов найти оценку параметра . |

|

|

У |

1 |

Р2 n |

|||||||||||||||||||||||||||||||||||

|

|

|

|

|

|

|

И |

|||||||||||||||||||||||||||||||||

1. Определяем 1 , используя (8.1): |

|

|

|

|

|

|

|

|

|

|||||||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

u x, dv e xdx, |

|

|

|

|

|||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||

|

|

|

1 =M X = x e xdx |

|

xe xdx |

|

Б |

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||||||

|

|

|

|

|

du dxГ, v |

1 |

|

e |

x |

|

|

|

|

|||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

0 |

|

|

0 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

а |

|

|

|

|

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

= 1e xx |

|

e x |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

к |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||

|

|

|

|

|

|

|

|

|

|

1 . |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||

|

|

|

|

|

|

|

|

|

2 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

0 |

|

|

|

е1 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||

|

|

|

|

|

|

|

|

|

|

0 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||

2. По (8.3) или (8.7) находим выборочный начальный момент 1-го поряд- |

||||||||||||||||||||||||||||||||||||||||

ка или |

|

и составляем выражение вида (8.5) или (8.9): |

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||||||||||||||

x |

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

о |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

x. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||

|

|

|

|

|

|

|

и |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

1 |

|

|

|

|

|

|

|

|

||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

3. Заменяя в п. 2 |

на |

тценку |

, составим уравнение: |

|

|

x. |

|

|||||||||||||||||||||||||||||||||

|

|

|

|

л |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

4. Откуда опреде |

|

м оценку параметра |

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||||||||||||||

|

: |

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||||||||||||

|

|

|

б |

|

|

|

|

|

1 |

|

|

|

|

|

1 |

|

. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||

и |

|

|

|

|

|

|

|

|

|

|

|

|

1 n |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||

|

|

|

|

|

|

x |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

xi |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||

Б |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

n i 1 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

8.2.2. Метод наибольшего правдоподобия

Этот метод предложен математиком Фишером в 1912 г.

Пусть f (x, 1, 2,..., r ) – плотность распределения генеральной случайной величины Х, где 1, 2,..., r – неизвестные параметры. Согласно методу,

наилучшими оценками ˆ1,ˆ2,...,ˆr параметров 1, 2,..., r являются такие, для которых функция правдоподобия L принимает наибольшее значение.

106

Для непрерывной случайной величины

n |

|

L( 1,..., r ,x1,...,xn) f (xi, 1,..., r ). |

(8.11) |

i 1 |

|

Для дискретной случайной величины |

|

n |

|

L( 1,..., r ,x1,...,xn) P(xi, 1,..., r ). |

(8.12) |

i 1 |

|

Здесь x1,x2,...,xn – выборка из генеральной случайной величины Х. |

|

Априорные выборочные значения x1,x2,...,xn – являются независимымиР случайными величинами, закон распределения которых совпадает с законом

распределения генеральной случайной величины Х. Тогда правуюИчасть (8.11) на основании теоремы умножения законов распределений (см. раздел 3.5) мож-

но рассматривать как плотность распределения вероятности n-мерного вектора |

||||||||||||||

|

|

|

|

|

|

|

|

|

У |

|

случайный |

|||

(X1, X2, …, Xn). Согласно методу, для наилучших оценок ˆ |

,ˆ |

,...,ˆ |

r |

|||||||||||

|

|

|

|

|

|

|

|

Г |

1 |

2 |

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

||

вектор (X1, X2, …, Xn) будет иметь наибольшую плотность распределения. То |

||||||||||||||

есть надо найти такие оценки ˆ |

,ˆ |

,...,ˆ |

, для которых функция правдоподобия |

|||||||||||

1 |

2 |

r |

|

|

|

Б |

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

L – максимальна. Для этого составляют и реш ют такую систему уравнений: |

||||||||||||||

|

L |

|

а |

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

||||||

|

|

|

0, (i |

1,r). |

|

|

|

|

|

|

(8.13) |

|||

|

i |

к |

|

|

|

|

|

|

|

|||||

Так как функция и ее логарифмедостигают экстремума в одной точке, то |

||||||||||||||

часто для упрощения решения задачи используют логарифмическую функцию

правдоподобия. В случае л гарифмической функции правдоподобия составля- |

|||||||||||

ется система следующ х уравненийт: |

|

|

|

||||||||

|

|

|

|

о |

|

|

|

|

|

|

|

|

|

|

и |

lnL |

0, (i |

|

). |

|

(8.14) |

||

|

|

|

1,r |

|

|||||||

|

|

|

i |

|

|||||||

|

|

|

|

|

|

|

|

|

|||

|

|

л |

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

||

Пр мер. |

|

|

|

|

|

|

|

|

|

||

Пусть генеральная случайная величина Х имеет показательный закон рас- |

|||||||||||

|

б |

|

|

|

|

|

|

0 . |

По выборке x ,x ,...,x |

||

пределен я с плотностью f (x, ) e x , x 0 , |

|||||||||||

и |

|

|

|

|

|

|

|

|

1 2 |

n |

|

|

|

|

|

|

|

|

|

|

|

||

методом наибольшего правдоподобия найти оценку параметра . |

|

||||||||||

1. Так как нам необходимо оценить один параметр , то надо составить и |

|||||||||||

Б |

|

|

|

|

|

|

|

|

|

|

|

решить одно уравнение. Найдем функцию правдоподобия, используя (8.11): |

|

||||||||||

|

|

|

|

|

|

|

|

|

|

n |

|

|

|

|

|

n |

|

n |

n |

xi |

|

||

|

L( ,x1,...,xn) f (xi, )= e xi n e xi ne i 1 . |

|

|||||||||

|

|

|

|

i 1 |

|

i 1 |

i 1 |

|

|

||

107