3.1.1. Менеджериальный подход

Основным объектом критики в рамках менеджериального подхода послужила неоклассическая гипотеза о максимизации прибыли в качестве цели фирмы. Уже в 1930-е годы Адольф Берле и Гарднер Мине [Berle А.А., Means G.C., 1932] в своей пионерной работе обратили внимание на сокращающееся влияние собственников (шеехолдеров — shareholders) на принятие управленческих решений, особенно в крупных корпорациях. Эти решения все активнее передавались менеджерам, интересы которых, как стало очевидным, могли отклоняться от стремления собственников максимизировать прибыль.

С современными подходами, включая неоинституциональный, менеджериальную теорию роднит стремление проникнуть в сложный внутренний механизм принятия на фирме решений и представление о наличии у основных носителей этих решений неоднородных, порой разнонаправленных интересов, которые должны быть согласованы. По оценке указанных авторов, из 200 исследованных крупных нефинансовых корпораций США (1929 г.) 88 управлялись менеджерами. В 1961 г. исследования были повторены в Англии, и они показали усиление этой тенденции: из 98 крупнейших компаний только 30 могли быть классифицированы как управляемые собственниками; из 268 мелких компаний — лишь 89!

Реагируя на данные результаты, У.Дж. Баумоль [Baumol W.J., 1967] выдвинул идею о том, что деятельность компании подчиняется не максимизации прибыли, а максимизации совокупной выручки (Total Revenue) при соблюдении определенных ограничений на уровень прибыли. Носителями этой цели являются менеджеры, оказывающие все более значительное влияние на деятельность фирмы, и эта целевая установка отлична от максимизации прибыли, в которой и преломляются интересы собственников.

Аргументация позиции Баумоля также подкреплялась следующими доводами:

если доходы от продаж (выручка) в компании падают, то это часто ассоциируется с сокращением рыночной доли и рыночной власти фирмы и повышением ее уязвимости от действий конкурентов;

результативность деятельности компаний (и ее оценка) также часто ассоциируется с объемами продаж;

3) финансовые рынки и оптовики отдают предпочтение компаниям с возрастающими продажами.

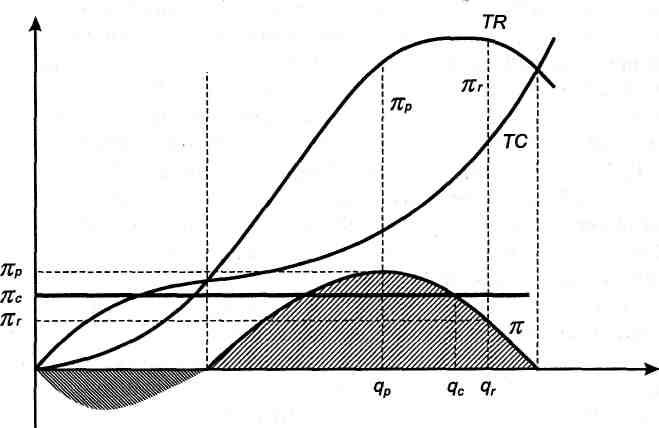

На рис. 3.1 ситуация анализируется для функции издержек на краткосрочном периоде. Для простоты принято, что постоянные издержки FC = 0. Прибыль ж = TR — ТС. ж = 0, где TR = ТС. Прибыль является максимальной (ж = max) при производстве на уровне qp, для которого максимальна вертикальная дистанция между TR и ТС.

Рис. 3.1. Модель максимизации совокупной выручки Баумоля

При отсутствии контроля со стороны собственников, менеджмент будет стремиться максимизировать доходы от продаж. Это достигается при объеме производства qr. Однако необходимость удовлетворения ограничений на получаемую прибыль (я constraint) обусловит корректировку объема производства со стороны менеджмента до уровня qc.

Вторая известная позиция, развиваемая в рамках менедже-риального подхода, принадлежит Р. Маррису [Marris R.A., 1963]. Взяв на вооружение идеи Баумоля об отделении собственности от контроля и о том, что менеджеры скорее будут максимизировать собственную полезность, чем прибыль компании, автор предположил, что целью менеджеров является максимальный рост компании, а не увеличение объема продаж (совокупной выручки).

Общие положения, на которых базируется менеджериаль-ный подход, вкратце могут быть сведены к следующим постулатам:

на фирме собственность (представленная shareholders) отлична от контроля (осуществляемого менеджментом);

расхождение интересов собственников и управляющих менеджеров можно идентифицировать;

эмпирические проверки различий в мотивации между компаниями, управляемыми собственниками (owner-controlled, ОС) и менеджерами (management-controlled, MC), сложно реализовать вследствие разнообразия экзогенных факторов.

С учетом очевидного расхождения интересов менеджеров и собственников, в последующем сторонники данной позиции (к числу которых относятся П. Мильгром и Дж. Роберте), заметное место уделили поиску адекватных инструментов и стимулов, которые предотвращают возможность для менеджеров обогатиться за счет и в ущерб собственников компании. Возникновение подобных стимулов принято связывать с наличием следующих трех рынков: 1) рынка корпоративного контроля (и возможность замены команды неэффективных управляющих); 2) рынка труда для менеджеров (на котором покупателями выступают собственники, т.е. shareholders); 3) рынка для продуктов компании (обеспечивающего окончательную оценку усилий менеджеров) [Мильгром П., Роберте Дж. (2001). Т. 1. С. 267-269].

Подобная аргументация получила довольно широкое распространение при анализе деятельности современных крупных корпораций и оценке труда ее менеджеров. Правда, реальный ход событий нередко опрокидывает эти представления как весьма иллюзорные. Подтверждением этого служит получивший всемирную огласку скандал вокруг американской компании Enron, которая утаивала долги в размере 40 млрд долл. и на протяжении четырех лет завышала прибыли, стремясь поддержать рост цен на акции. В 2002 г. в США был принят закон Сарбэйнса — Оксли, которым введена уголовная ответственность руководителя и финансового директора компаний за предоставление ложных финансовых документов. В этом отношении можно сослаться также на книгу известного немецкого журналиста и политолога Штефана Ризе «Менеджеры за пределами контроля. Как жадность и жажда власти подрывают нашу экономику». Выход в свет этой книги, которая содержит серию разоблачающих высший менеджмент примеров, был подобен мощному взрыву на казавшемся безоблачным экономическом небосводе Германии [Risse St., 2004].