3. Классификация и структура основных фондов.

Экономическое значение имеет видовая классификация основных фондов, согласно которой все основные фонды делятся на определенные виды:

1. Здания, в которых размещаются цеха, мастерские, склады, административный корпус и т.д.

2. Сооружения, к которым относятся мосты, эстакады, пути, дорожные сооружения, сооружения для хранения сырья, заправочное оборудование, водонапорные башни и т.д.

3. Передающие устройства (электросети, линии электропередачи, сигнализация, системы связи, водопроводы, газопроводы производственного назначения и т.д.).

4. Машины и оборудование (силовые и рабочие машины, подъемные краны, транспортеры, механизмы, измерительные приспособления, вычислительная и компьютерная техника и др.).

5. Транспортные средства, к которым относятся подвижной состав, тягачи, контейнера, платформы, вагоны, автомобили, электрокары и др.

6. Инструменты (режущие, ударные и т.п. ручного труда; различные приспособления для обработки деталей и сборки изделий).

7. Производственный инвентарь (приспособления, подставки, рабочие столы, шкафы для хранения продукции и т.д.).

8. Хозяйственный инвентарь (мебель, офисное оборудование, факсы, телефоны, множительная техника, противопожарные средства и т.д.)

9. Другие основные фонды.

Элементы основных фондов играют неодинаковую роль в процессе производства и соответственно делятся на:

― активную часть, которая непосредственно участвует в производственном процессе и благодаря этому обеспечивается необходимый объем и качество продукции;

― пассивную часть, которая создает условия для осуществления процесса производства.

Отношение стоимости отдельных видов основных производственных фондов, выраженное в процентах, к их общей стоимости на предприятии определяет видовую (технологическую) структуру.

Успешное функционирование предприятия, его конкурентоспособность в первую очередь определяется его материально-технической базой.

Материально-техническая база предприятия ― совокупность необходимых для производственного процесса средств производства (оборудования, приспособлений, разнообразных транспортных средств, подъездных путей и т.д.).

Материально-техническая база охватывает три группы средств производства, от которых зависит деятельность данного предприятия, а именно:

― подвижной состав;

― подъездные пути;

― производственно-техническую базу.

4. Показатели использования основных производственных фондов (опф).

Показатели использования ОПФ делятся на две группы: натуральные; стоимостные. Иногда выделяют условно-натуральные.

Стоимостные показатели можно разделить на три основные группы:

І. Показатели, которые характеризуют техническое состояние основных производственных фондов.

1. Коэффициент обновления. Характеризует

интенсивность введения в действие новых

производственных мощностей и определяется

отношением стоимости введенных основных

фондов (![]() )

к стоимости всех основных фондов на

конец года (

)

к стоимости всех основных фондов на

конец года (![]() .):

.):

![]()

2. Коэффициент выбытия. Отображает

интенсивность выбытия основных фондов

в течение отчетного года и определяется

отношением стоимости основных фондов,

которые выбыли (

![]() ),

к стоимости фондов на начало года (

),

к стоимости фондов на начало года (

![]() .):

.):

![]()

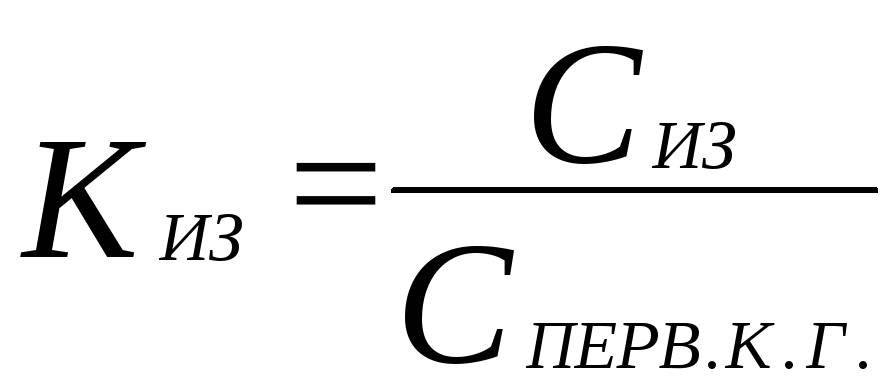

3. Коэффициент износа. Показывает, какая часть стоимости основных фондов уже перенесена на стоимость готовой продукции, т.е. этот коэффициент характеризует степень износа основных фондов и определяется отношением величены износа (С ИЗ) к стоимости основных фондов на конец года (СПЕРВ.К.Г.):

.

.

4. Коэффициент пригодности. Коэффициент, который характеризует степень пригодности основных фондов к эксплуатации и определяется, как отношение недоамортизированной стоимости основных фондов (С ОСТ) к их стоимости на конец года (С ПЕРВ.К.Г.):

.

.

ІІ. Показатели, которые характеризуют техническое оснащение предприятия.

1. Фондооснащенность характеризует, какая часть общей стоимости основных фондов приходится на единицу основного оборудования.

,

,

г де

С СР

― среднегодовая стоимость производственных

фондов предприятия;

де

С СР

― среднегодовая стоимость производственных

фондов предприятия;

А ― количество оборудования на предприятии, которое имеет наибольший спрос.

2. Фондовооруженность. Отображает степень вооружения фондами одного работника и показывает, какая часть общей стоимости основных фондов предприятия приходится на одного среднесписочного работника:

,

,

г де

Ч Р

― среднесписочная численность работников.

де

Ч Р

― среднесписочная численность работников.

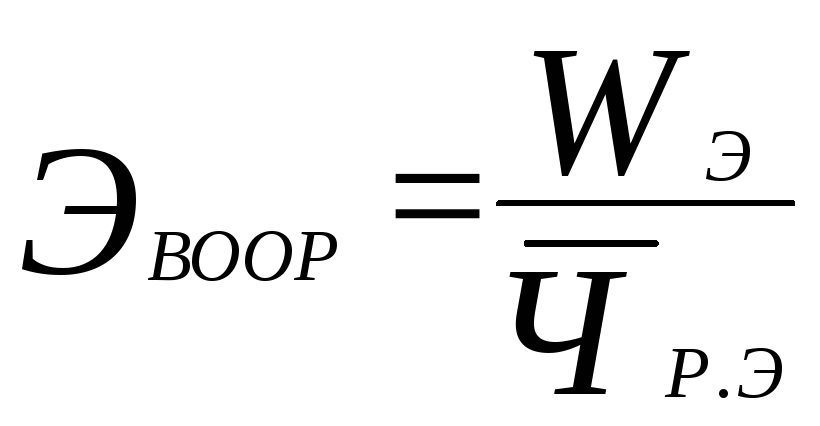

3. Энерговооруженность, показывает, какая часть производственных энергетических мощностей приходится на одного работника:

,

,

г де

WЭ ― суммарная мощность

всех электродвигателей оборудования

на предприятии;

де

WЭ ― суммарная мощность

всех электродвигателей оборудования

на предприятии;

Ч Р.Э ― среднесписочная численность работников, которые работают на данном оборудовании.

ІІІ. Показатели, которые характеризуют эффективность использования основных производственных фондов предприятия.

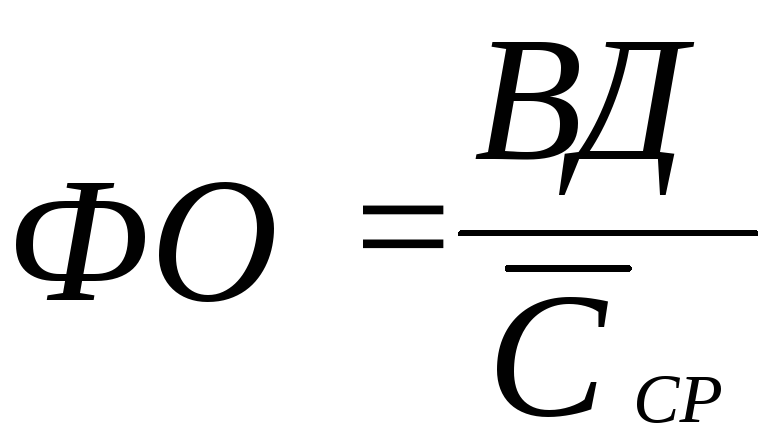

1. Фондоотдача. Показывает, какая сумма валового дохода приходится на 1 грн. стоимости основных производственных фондов:

,

,

где ВД ― валовой доход за отчетный период.

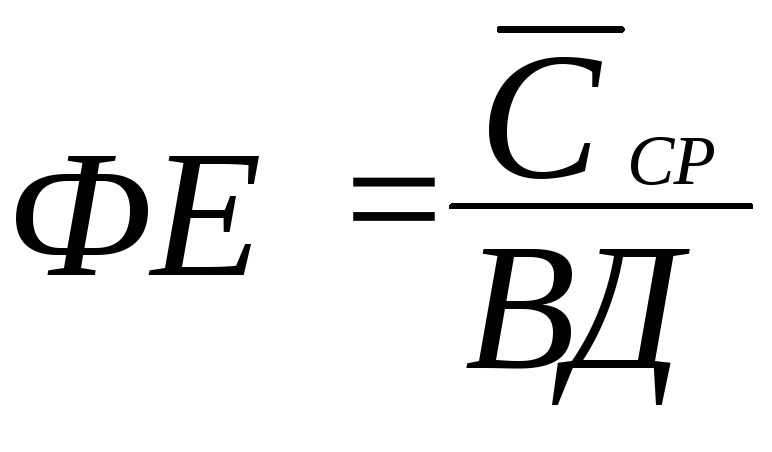

2. Фондоемкость, характеризует, какая часть стоимости основных производственных фондов приходится на 1 грн. валового дохода предприятия:

.

.

3. Рентабельность основных производственных фондов. Определяется как отношение прибыли (ПБ) к среднегодовой стоимости фондов:

.

.

Частные показатели использования ОФ.

1. Коэффициент экстенсивного использования ОФ, отражающий уровень использования их по времени:

![]() ,

где

,

где

Тфакт- время фактической работы;

Тм.в. – время максимально возможное.

Показателем экстенсивного использования оборудования является коэффициент сменности:

![]() , где

, где

МС – общее количество машино-смен;

Оуст – общее количество установленного оборудования.

2. Коэффициент интенсивного использования оборудования (Кинт), отражающий уровень его использования по мощности:

![]()

![]() , где

, где

Вф – фактический выпуск продукции в единицу времени, в натуральных единицах;

Вм.в. – максимально возможный выпуск продукции в единицу времени.

3. Коэффициент интегрального использования ОФ, учитывающий влияние всех факторов – как экстенсивных, так и интенсивных:

![]()