Тема 7. Оборотные средства

1. Понятие и кругооборот оборотных средств.

2. Нормирование оборотных средств. Эффективность использования оборотных средств.

1. Понятие и кругооборот оборотных средств.

Оборотные средства ― это совокупность денежных средств предприятия, необходимых для формирования и обеспечения кругооборота производственных оборотных фондов и фондов обращения.

Кругооборот оборотных средств ― это беспрерывный процесс оборота денег в процессе производства. Он возникает в единстве и разноплановости оборотных фондов и фондов обращения, когда фонды обращения становятся источником формирования оборотных фондов, а те в свою очередь становятся обязательным условием существования первых.

.

.

В своем движении оборотные средства проходят последовательно три стадии: денежную, производственную и товарную.

2. Нормирование оборотных средств. Эффективность использования оборотных средств.

Наиболее распространены три метода нормирования оборотных средств.

Аналитический метод основывается на анализе существующих оборотных фондов предприятия с дальнейшей корректировкой фактических запасов в зависимости от потребностей производства и извлечением из них излишков.

Коэффициентный метод состоит в уточнении фактических запасов товарно-материальных ценностей на величину коэффициента смены условий производства, который рассчитывается на основе динамики развития предприятия за определенный период.

Метод прямого счета базируется на расчетах нормативов по каждому элементу оборотных средств.

Норматив оборотных средств производственных запасов в денежном выражении определяется умножением однодневного оборота материальных ценностей в гривнах на норму их запаса в днях.

![]() ,

,

где VД – дневные затраты материалов, грн.

N – норма запаса материалов, дни.

Потребность в оборотных средствах по незавершенному производству устанавливается путем умножения однодневного выпуска продукции по себестоимости (QД) на норму незавершенного производства (в днях).

![]() ,

,

где Тц – средняя продолжительность производственного цикла, в днях;

К – коэффициент увеличения затрат.

Потребность в оборотных средствах по остаткам готовой продукции определяется умножением стоимости однодневного выпуска готовой продукции на норму их запаса на складе в днях.

Потребность в оборотных средствах на затраты будущих периодов определяется по формуле:

![]() ,

,

где СНП – остаток оборотных средств на начало расчетного периода;

СРП – необходимая сумма оборотных средств на расчетный период;

СС – величина погашения затрат оборотных средств за счет себестоимости продукции в будущем периоде.

Совокупный норматив оборотных средств предприятия равен сумме нормативов по всем элементам.

Степень использования оборотных запасов характеризуется такой системой показателей:

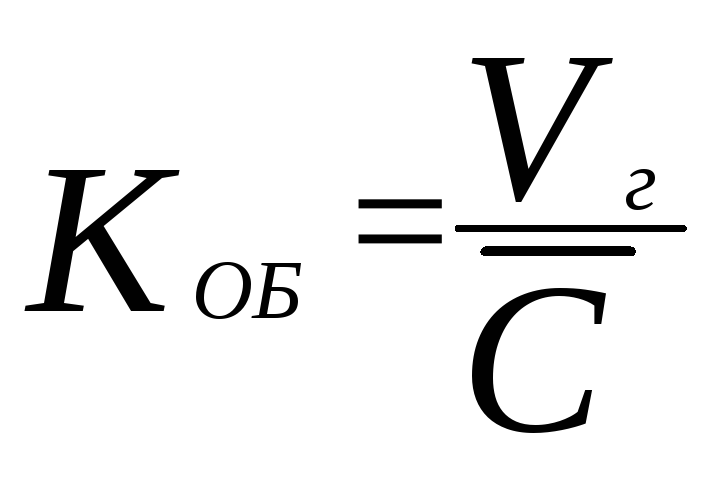

1. Коэффициент оборачиваемости оборотных средств определяет, сколько оборотов могут сделать оборотные запасы за определенный расчетный период времени, и показывает то количество продукции, которое приходится на одну гривну стоимости оборотных средств.

![]()

,

,

г де

Vг–

годовой оборот выпущенной продукции,

грн.;

де

Vг–

годовой оборот выпущенной продукции,

грн.;

С – среднегодовая стоимость оборотных средств, грн.

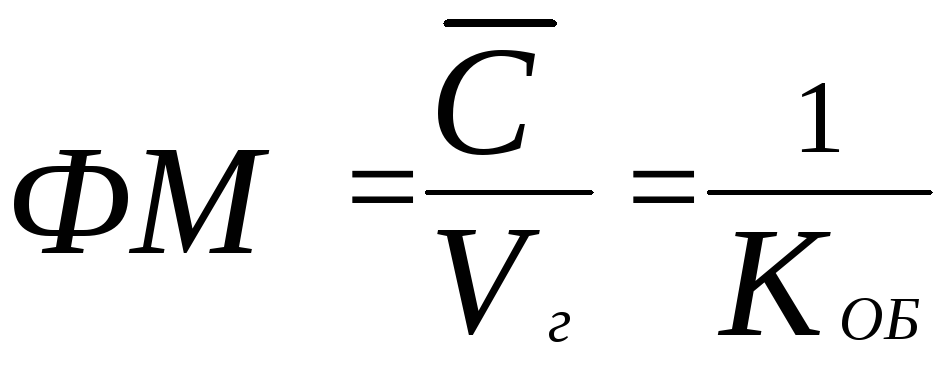

2. Фондоемкость характеризует, какая стоимость оборотных средств приходится на одну гривну стоимости выпущенной продукции.

.

.

Этот показатель обратный к коэффициенту оборачиваемости.

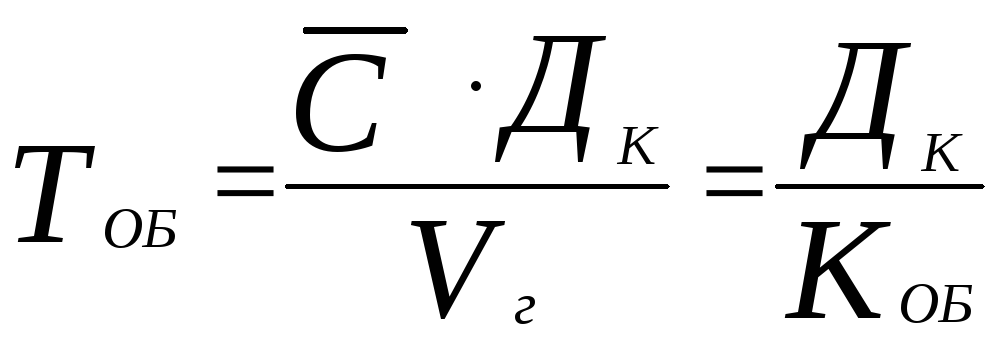

3. Период оборота оборотных средств определяет то количество дней, на которые приходится один оборот оборотных средств.

,

,

где ДК – количество календарных дней в рассматриваемом периоде.

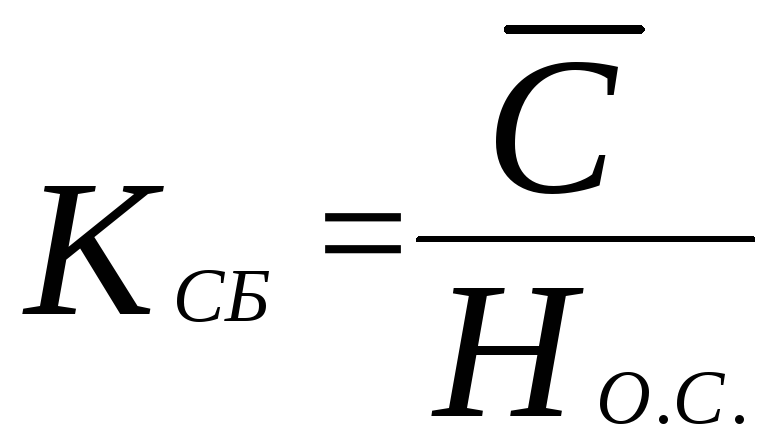

4. Коэффициент сбережения оборотных средств характеризует эффективность использования оборотных средств и определяется так:

,

,

где НО.С. – суммарный норматив оборотных средств.

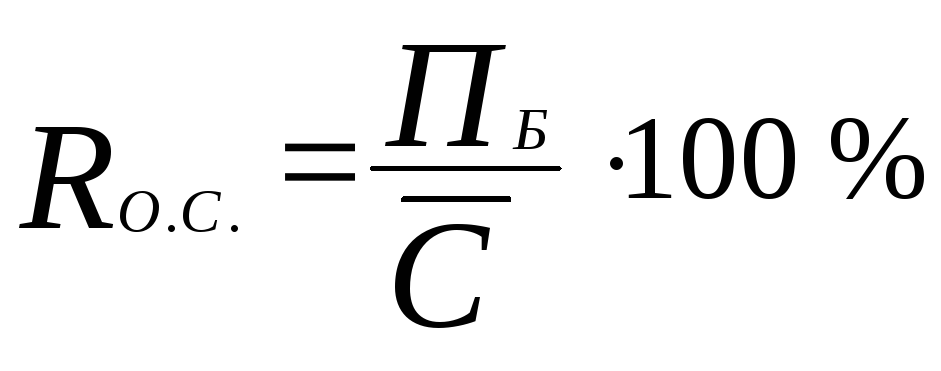

5. Рентабельность оборотных средств характеризует также эффективность их использования.

,

,

где ПБ – балансовая прибыль предприятия.

Предприятия могут повысить эффективность использования оборотных средств за счет таких мероприятий:

― уменьшение срока изготовления продукции в результате механизации работ, усовершенствования технологических процессов, более широкого использования конструкций, агрегатов и полуфабрикатов;

― уменьшение производственных запасов за счет улучшения организации материально-технического снабжения, уменьшения дальности их транспортировки;

― экономия материальных ресурсов, лучшее их хранение и учет, строгое соблюдение норм затрат материалов на единицу продукции;

― усовершенствование расчетов с заказчиками и применение других мероприятий относительно улучшения финансовой и платежеспособной дисциплин;

― упорядочение ценообразования, применение действенной системы экономического стимулирования.