2. Управление затратами на предприятии.

Управление затратами – это процесс целенаправленного формирования затрат по их видам, месту и носителям при постоянном контроле и стимулировании их уменьшения.

Система управления затратами включает следующие функциональные подсистемы:

- поиск и выявление факторов экономии ресурсов;

- нормирование затрат ресурсов;

- планирование затрат ресурсов по их видам;

- учет и анализ затрат ресурсов;

- стимулирование экономии ресурсов.

Место затрат – это место их формирования (рабочее место, группа рабочих мест, участок, цех).

Распределение затрат на переменные и постоянные может быть использовано для определения их общей суммы за определенный период с помощью формулы:

С = Спер. х N + Спост., (16.1)

где С – общие (совокупные) затраты;

Спер. – переменные затраты на единицу продукции;

N – объем производства продукции в натуральном выражении;

Спост. – постоянные затраты за данный период.

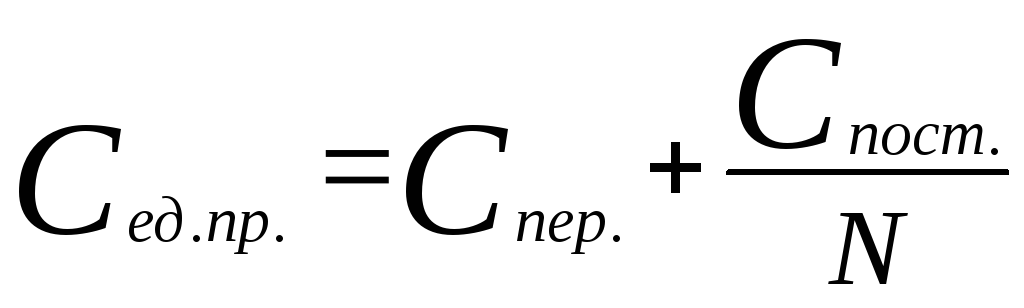

Путем несложного преобразования из формулы (16.1) можно определить затраты на единицу продукции (Сед.пр.).

.

.

Из этой формулы видно, что с ростом объема производства продукции ее себестоимость снижается за счет постоянных затрат.

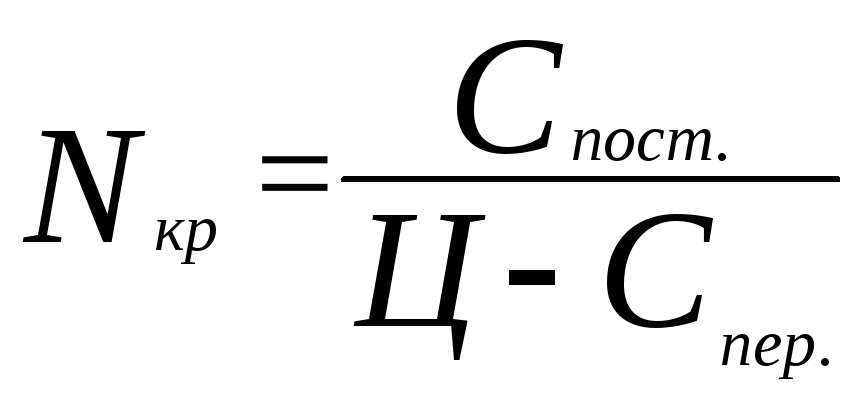

По мере роста объема производства доля постоянных затрат в их общей величине уменьшается, снижаются убытки, и после достижения критического объема (Nкр) (точка безубыточности) производство продукции становится рентабельным.

,

,

где Ц – цена единицы продукции.

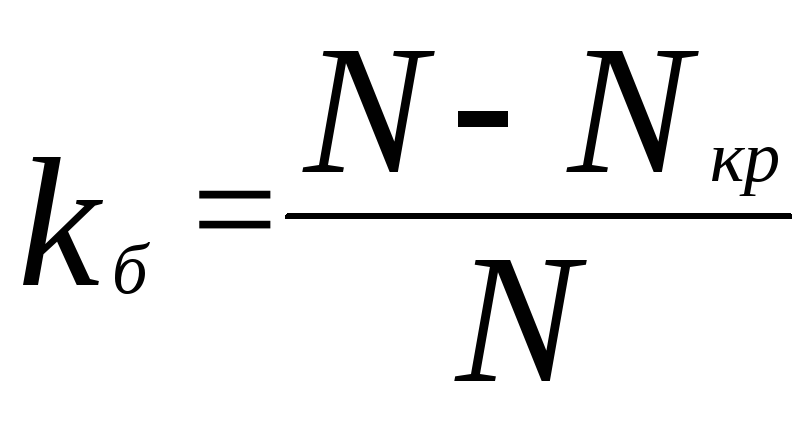

Чем больше объем производства сверх критической его величины, тем больше и экономическая безопасность производства, измеряемая соответствующим коэффициентом (kб)

,

,

где N – фактический (плановый) объем производства.

3. Общие затраты и себестоимость продукции

По экономическим элементам затраты формируются в соответствии с их экономическим содержанием. Классификация затрат по экономическим элементам используется при составлении сметы затрат на производство.

Смета производства – это затраты предприятия, связанные с основной его деятельностью за определенный период.

Классификация затрат по экономическим элементам включает:

- материальные затраты;

- затраты на оплату труда;

- отчисления на социальные нужды;

- амортизацию основных фондов и нематериальных активов;

- прочие расходы.

Себестоимость продукции – это выраженные в денежной форме текущие затраты предприятия на производство и реализацию. На предприятиях рассчитывается производственная себестоимость товарной и реализованной продукции.

Себестоимость товарной продукции предприятия рассчитывается двумя методами. Первый, синтетический, основывается на смете производства. В данном случае смета корректируется следующим образом:

- из сметы вычитаются затраты, которые не считаются производственными и в себестоимость не включаются (административные затраты, затраты на сбыт продукции и т.д.);

- вычитается прирост, добавляется уменьшение остатков затрат будущих периодов;

- добавляется прирост, вычитается уменьшение остатков будущих платежей (отпускных, вознаграждение за стаж работы, за подготовительные работы в сезонных производствах и др.);

- вычитается прирост, добавляется уменьшение остатков незавершенного производства.

Полученная сумма и является производственной себестоимостью товарной продукции.

Второй способ состоит в суммировании предварительно подсчитанной себестоимости отдельных изделий, т.е.:

![]() ,

,

где СТ – себестоимость товарной продукции;

n – количество наименований продукции;

Сi – себестоимость единицы i-й продукции;

Ni – производство i-й продукции в натуральном измерении.

Второй метод исчисления себестоимости товарной продукции – пофакторный.

В соответствии с этим методом себестоимость товарной продукции определяется по формуле:

![]() ,

,

где Ст.р. – себестоимость планового объема товарной продукции по уровню затрат базисного периода (расчетная себестоимость);

m – количество факторов влияния на себестоимость продукции в плановом периоде;

Cj - изменение себестоимости в плановом (прогнозном) периоде под влиянием j – го фактора.

Изменение себестоимости под влиянием организационно-технических факторов (Cо.т.) определяется на плановый объем производства как разность затрат до и после внедрения мероприятия:

Cо.т. = (С2 – С1) N2 ,

где С2, С1 – затраты на единицу продукции соответственно до и после внедрения мероприятия;

N2 – объем производства данной продукции после внедрения мероприятия в плановом периоде.

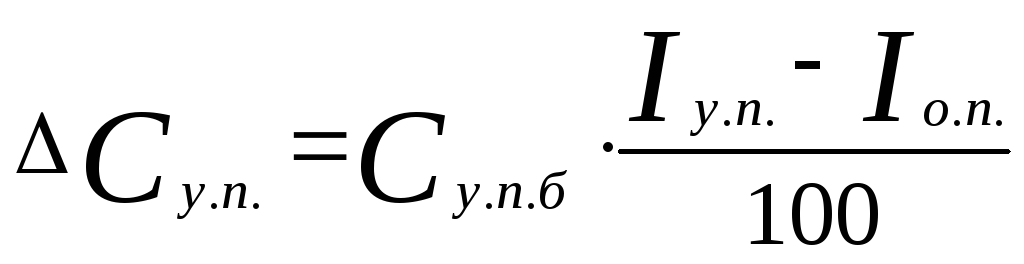

Поскольку в расчетной себестоимости Ст.р. условно-постоянные затраты взяты на уровне базисного периода, а в плановом периоде объем производства может изменяться, что соответственно повлияет на себестоимость продукции, то это нужно учесть как отдельный фактор:

,

,

Су.п.б – условно-постоянные затраты в базисном периоде;

Iу.п., Iо.п. – изменение в плановом периоде соответственно условно-постоянных затрат и объема производства, %.

Себестоимость реализованной продукции исчисляют, корректируя себестоимость товарной продукции на изменение остатков нереализованной продукции:

Ср = Ст + (Сс.н. – Сс.к.),

где

Ср – себестоимость реализованной продукции;

Сс.н. – Сс.к. - себестоимость остатков товарной продукции на складе соответственно на начало и конец года.