5. Износ основных фондов предприятия.

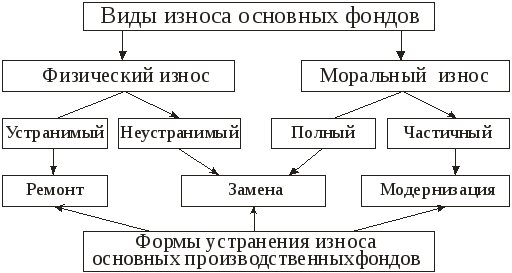

В процессе эксплуатации все основные фонды стареют и изнашиваются. Различают два вида износа: физический и моральный.

Физический износ ― наступает под воздействием окружающей среды и эксплуатационной нагрузки. При этом деформируются детали, металл поддается коррозии, изнашиваются поверхности трения.

Моральный износ ― это процесс обесценивания действующих средств труда еще до наступления полного физического износа под воздействием научно-технического прогресса. Такой износ характеризуется утратой средствами труда своей покупательной стоимости за счет усовершенствования применяемых и создания новых средств производства, введением принципиально новой технологии, старением изготовленной продукции.

Рис. 5.1. Виды износа основных фондов и формы его устранения.

Возмещение физического износа средств труда осуществляется с помощью текущего и капитального ремонтов, а предупреждение ― путем своевременного проведения технического осмотра и обслуживания. По экономическому признаку ремонты подразделяются на текущие и капитальные.

Годовой экономический эффект от проведения модернизации может быть рассчитан по формуле:

Эм = [(С1 + Ен х ФЕ1) – (С2 + Ен х ФЕ2)] х В2,

где С1 и С2 – соответственно себестоимость единицы продукции до и после проведения модернизации;

Ен – нормативный коэффициент сравнительной экономической эффективности;

ФЕ1 и ФЕ2 – соответственно удельная фондоемкость продукции до и после осуществления модернизации;

В2 – объем выпуска продукции после проведения модернизации.

6. Амортизация основных фондов.

В процессе эксплуатации основных фондов за счет отчислений накапливаются денежные средства для возмещения их износа. Эти средства образуют амортизационный фонд предприятия.

Амортизация ― это денежное выражение износа основных фондов, то есть это процесс перенесения стоимости основных фондов на стоимость готовой продукции.

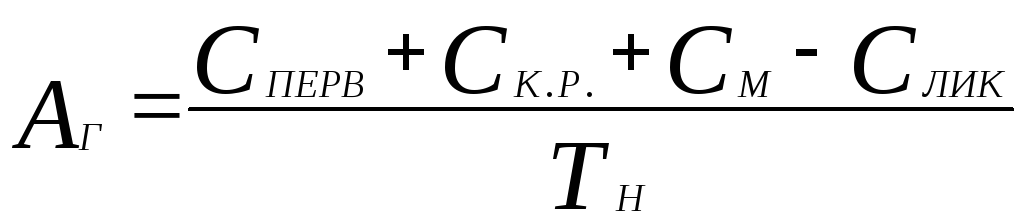

Полная сумма амортизационных отчислений, за нормативный период эксплуатации средств труда, должна равняться сумме первоначальной стоимости и затрат на поддержание их в рабочем состоянии.

![]() ,

,

где А ― полная сумма амортизационных отчислений;

С ПЕРВ ― первоначальная стоимость основных производственных фондов;

С К.Р., С М ― затраты на капитальный ремонт и модернизацию фондов соответственно;

С ЛИК ― ликвидационная стоимость средств производства.

Ликвидационная стоимость ― это стоимость металлолома узлов и агрегатов, она определяется нормативным порядком и равняется:

― для строительного и ремонтного оборудования – 4 %;

― для подвижного состава– 10 % от первоначальной стоимости фондов.

Сумма амортизационных отчислений рассчитывается на предприятии ежегодно (А Г):

,

,

где Т Н ― нормативный срок эксплуатации основных фондов в годах.

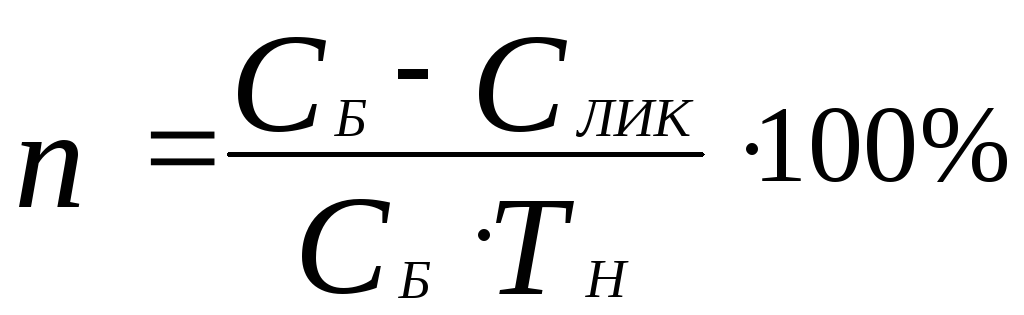

Калькуляционную сумму амортизационных отчислений определяют с помощью годовых норм амортизации.

Норма амортизации ― это отношение годовой суммы амортизации к стоимости основных фондов, выраженных в процентах. Определяется по формуле:

где С Б ― балансовая стоимость основных фондов.

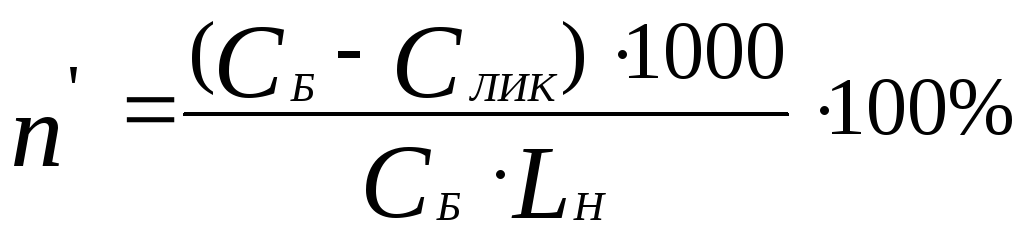

Для групп основных производственных фондов, у которых нормативный срок эксплуатации определяется с учетом фактической нагрузки, (например некоторые виды автотранспорта), норма амортизации определяется по формуле:

,

,

где LН ― нормативный пробег автомобиля до капитального ремонта, тыс. км.

Сумма амортизационных отчислений на полное восстановление ОФ рассчитывается по формуле:

![]() , где

, где

n – норма амортизации;

![]() -

среднегодовая стоимость ОФ.

-

среднегодовая стоимость ОФ.

Среднегодовая стоимость ОФ:

![]() , где

, где

ОФ н.г.- стоимость ОФ на начало года;

ОФвв, ОФвыб – соответственно стоимость введенных и выбывших в течение года основных фондов;

Твв – период времени от момента ввода ОФ до конца года;

Твыб - период времени от момента выбытия ОФ до конца года;