4.1.4.2. Современная величина обычной ренты

Современная (текущая) величина обычной ренты – это сумма всех ее членов, уменьшенная (дисконтированная) на величину процентной ставки на определенный момент времени, совпадающий с началом потока платежей.

Современная (текущая) величина ренты показывает, какую сумму следовало бы иметь первоначально, чтобы разбив ее на равные взносы, на которые начислялись бы установленные проценты в течение срока ренты, можно было бы обеспечить получение наращенной суммы.

Определение текущей стоимости денежного потока (аннуитета) покажем на примере.

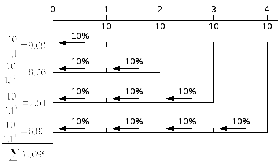

Пример 4.17. Вы хотите в течение 4-х лет получать ежегодный доход в сумме 10 тыс. руб. Какую сумму сегодня необходимо положить в банк для этого, если годовая ставка процентов 10%?

Решение:

Рассмотрим схему:

Таким образом, текущая стоимость ренты есть сумма всех составляющих ее платежей, дисконтированных на момент начала операции:

,

или

,

или

Следовательно, предыдущий пример решается таким образом:

тыс.

руб.

тыс.

руб.

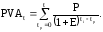

Оценка современной величины ренты с равными членами Р может осуществляться по формуле

Пример 4.18. Фирмой планируется создание в течение трех лет фонда развития в сумме 150,0 млн руб. Фирма имеет возможность ассигновать на эти цели ежегодно 41,2 млн руб., помещая их в банк под 20% годовых (проценты сложные). Какая сумма потребовалась бы фирме для создания фонда в 150 млн руб., если бы она поместила ее в банк под 20% годовых?

Решение:

1. Рассчитываем текущую величину ренты с параметрами: Р=41,2; t=3; Е=20.

Действительно, если бы фирма имела возможность указанную сумму (86,79 млн руб.) поместить в банк на 3 года под 20% годовых, то наращенная сумма составила бы

2. Наращенная сумма аннуитета при ежегодных платежах в размере 41,2 млн руб. под 20% годовых составит:

До сих пор мы рассматривали денежные потоки с одинаковыми платежами. Однако большинство финансовых операций представляют собой денежные потоки в виде серии платежей произвольной величины. Типичными случаями их возникновения являются капитальные вложения в долгосрочные активы, выплата дивидендов по обыкновенным акциям за ряд лет и др.

Будущая стоимость такого потока платежей рассчитывается по формуле

Текущая стоимость такого потока платежей

где Рi – платеж в году ti.

Пример 4.19. Фирма в течение 4-х лет предполагает сформировать резервный фонд, для чего откладывает в банке под 10% годовых в 1-й год – 10 млн руб., 2-й год – 5 млн руб., 3-й год – 6 млн руб., 4-й год – 7 млн руб. Какова будет сумма к концу 4-го года?

4.2. Анализ эффективности реальных инвестиций (капитальных вложений)

4.2.1. Принципы принятия инвестиционных решений

Реализация инвестиционных проектов требует отказа от денежных средств сегодня в пользу получения прибыли в будущем. Как правило, на получение прибыли следует рассчитывать не ранее, чем через 1 год после стартовых затрат (инвестиций).

Объектами реальных инвестиционных вложений могут служить оборудование, здания, земля, природные ресурсы.

Инвестиционный проект оценивается, прежде всего, с точки зрения его технической выполнимости, экологической безопасности и экономической эффективности, под которой понимают результат сопоставления получаемой прибыли и затрат, т. е. определяется норма прибыли.

Естественно, что предпочтение отдается проекту, сулящему наибольшую эффективность.

Очевидно, что при наличии нескольких различных проектов можно получить равный размер прибыли, но эффективность этих проектов может быть различна, так как на их реализацию потребуются различные затраты.

При наличии необходимых предпосылок для инвестиционной деятельности руководствуются следующими основными принципами:

-

выбирают направление и объекты инвестиционных вложений;

-

производят расчет денежных потоков, способных обеспечить реализацию инвестиционных проектов;

-

оценивают ожидаемые денежные потоки в результате реализации инвестиционного проекта;

-

выбирают оптимальный проект, руководствуясь существующими критериями оценки инвестиционных проектов;

-

производят периодическую переоценку инвестиционных проектов после их принятия.

Важнейшей задачей экономического анализа инвестиционных проектов является расчет будущих денежных потоков, возникающих при реализации производственной продукции.

Только поступающие денежные потоки могут обеспечить реализацию инвестиционного проекта. Поэтому именно поступающие денежные потоки, а не прибыль становятся центральным фактором в анализе. Иначе говоря, экономический анализ инвестиционных решений должен быть основан на исследовании доходов и расходов, выраженных в форме денежных потоков, а не на изменениях, вызванных только условностями бухгалтерского учета.

Для каждого отдельного инвестиционного проекта необходима информация об ожидаемых потоках наличности с учетом налоговых платежей.

При оценке эффективности инвестиционных проектов будущие затраты и поступления должны быть приведены путем дисконтирования их к ценности в начальном периоде; возможно также их приведение к концу реализации инвестиций с помощью наращения (компаундинга).

Оценка предстоящих затрат и результатов осуществляется в пределах расчетного периода (ЖЦР – жизненного цикла разработки), продолжительность которого (горизонт расчета) принимается с учетом:

-

продолжительности создания, эксплуатации и (при необходимости) ликвидации объекта;

-

средневзвешенного нормативного срока службы основного технологического оборудования;

-

достижения заданных характеристик прибыли;

-

требований инвестора.

Горизонт расчета измеряется количеством шагов расчета ti, причем шагом расчета могут быть месяц, квартал или год.

Для стоимостной оценки предстоящих затрат и поступлений должно быть учтено влияние инфляции, которое делается одним из двух методов:

-

корректировкой на индекс инфляции денежного потока;

-

корректировкой коэффициента дисконтирования.