4.2.1.1. Корректировка на индекс инфляции будущих поступлений

В этом случае на индекс инфляции корректируются объем выручки и переменные расходы в себестоимости продукции, влияющие на денежные потоки сравниваемых проектов.

При этом корректировка может осуществляться с использованием различных индексов, т.к. индексы цен на продукцию предприятия и потребляемые им сырье и топливно-энергетические ресурсы могут существенно отличаться от индекса инфляции. Для этого прогнозные цены продукции или ресурса в конце t-ro года определяются по формуле

Ц(t) = Ц(б) ∙ I(t),

где Ц(б) – базисная цена, т.е. цена, сложившаяся в народном хозяйстве на определенный момент времени t(б); I(t) – индекс изменения цен в конце t-гo года по отношению к начальному моменту времени t(б).

4.2.1.2. Корректировка коэффициента дисконтирования

Поскольку в основе дисконтирования или наращения лежат процедуры, связанные с оценкой процентных ставок, формируемых на рынке капитала, то их выбор очень важен.

Основным побудительным мотивом осуществления инвестиций является прибыль или, точнее, ожидаемая рентабельность инвестиций. Если она выше ставки процента на капитал, то инвестиционный проект считается прибыльным, в противном случае выгоднее вкладывать средства в другой инвестиционный проект.

Со стороны инвестора с ростом процентной ставки возрастает предложение капитала, и наоборот. Таким образом, равновесное состояние рынка капитала устанавливается при определенной процентной ставке, удовлетворяющей всех хозяйствующих субъектов.

Норма дисконта Е – это индивидуальная цена капитала, которую кредитор, инвестор и заемщик устанавливают, исходя из рыночной процентной ставки с учетом своих возможностей и целей размещения капитала; это индивидуальная цена капитала, которая колеблется вокруг процентной ставки как средней его цены для данного рынка.

Процентной ставкой (как уже говорилось) называется относительный (в процентах или долях единицы) размер платы за пользованием кредитов в течение определенного времени для заемщика, или доход на капитал – для кредитора. Различают:

-

кредитную процентную ставку, взимаемую банком по кредиту. Она формируется на основе ставки рефинансирования ЦБ РФ, риска и инфляции;

-

депозитную процентную ставку, выплачиваемую банком по вкладам.

Эти обе ставки в свою очередь делятся:

1. на номинальную ставку. Эта ставка объявляется кредитором и учитывает не только доход кредитора, но и инфляцию.

2. на реальную ставку. Это номинальная ставка, приведенная к неизменному уровню цен, т.е «очищенная от влияния инфляции». Это такая процентная ставка, которая при отсутствии инфляции обеспечивает такую же доходность от займа, что и номинальная процентная ставка при наличии инфляции.

Рассмотрим влияние инфляции на получение дохода инвестором.

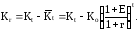

Если обозначить средний годовой уровень инфляции через r, то годовой индекс инфляции составит (1+r). За t лет при сохранении предполагаемого уровня инфляции индекс цен будет (1+r)t. Тогда наращенная за t лет сумма без учета инфляции составит

а с учетом индекса инфляции

где

Сумма начисленных процентов (доход инвестора) без учета инфляции составит:

Потеря дохода инвестором из-за инфляции (инфляционная сумма):

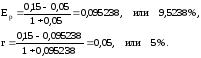

Пример 4.20. Сумма кредита 1 млн руб., он предоставлен под 15 % годовых, инфляция – 5% год. Определить наращенную сумму без учета и с учетом инфляции, потерю инвестором дохода из-за инфляции. Срок кредита 5 лет.

Решение.

1. Наращенная сумма без учета инфляции

2. Сумма начисленных процентов без инфляции

Столько бы получил инвестор дохода, если бы не было инфляции.

3. Наращенная сумма с учетом инфляции

4. Потеря дохода инвестором из-за инфляции (инфляционная сумма)

Таким образом, при Е=r сумма начисленных процентов лишь покрывает потери от инфляции, а величина подлинного вознаграждения инвестору равна нулю. И лишь если Е>r, то инвестор действительно получает определенное вознаграждение.

Чтобы компенсировать инфляционное обесценивание денег, в номинальную ставку процентов включают инфляционную премию. Таким образом, номинальная ставка процентов включает в себя реальную ставку процентов и инфляционную премию.

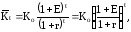

Зависимость между номинальной и реальной ставками процентов в условиях инфляции вывел экономист Ирвинг Фишер:

где Еном – годовая номинальная ставка процента; Ер – годовая реальная ставка процента; r – общий годовой уровень инфляции, доли ед.

Раскрыв скобки, получим

Преобразуя эту формулу, получим:

Если номинальный процент и темп инфляции невелики, то величина Er∙r незначительна, и ею можно пренебречь, тогда

Возвращаемся к предыдущему примеру:

Проверка: Рассчитаем наращенную сумму с Ер

Она составила ту же сумму, что и рассчитанная ранее с учетом инфляции.

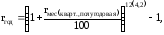

Если известна не годовая, а месячная, квартальная или полугодовая инфляция, то необходимо рассчитать годовую инфляцию по формуле

где 12 – число месяцев в году; 2 – число полугодий, 4 – количество кварталов в году.

Пример 4.21. Сумма ссуды 500 тыс. руб. Кредит предоставлен под 30% годовых. Месячная инфляция – 1%. Срок ссуды – 5 лет. Определить наращенную сумму без и с учетом инфляции, реальную процентную ставку.

Решение:

1. Годовая инфляция равна

2. Наращенная сумма без учета инфляции

3. Наращенная сумма с учетом инфляции

4. Потеря дохода из-за инфляции

1856,465 – 1021,890578 = 834,5744 тыс. руб.

Проверяем. Рассчитаем наращенную сумму по Ер. Должны получить 1021,890578 тыс. руб.

При установлении нормы дисконта Е, кроме инфляции, рекомендуется учитывать неопределенность, т.е. неполноту и неточность информации об условиях реализации инвестиционного проекта, осуществляемых затратах и достигаемых результатах, и риск, т.е. возникновение в ходе осуществления проекта неблагоприятных ситуаций и их последствий.

При реализации инвестиционных проектов рассматриваются риски двух видов: предпринимательский и финансовый.

Под предпринимательским риском понимается риск, связанный с деятельностью компании, он обусловлен характером бизнеса. Финансовый риск обусловлен изменениями рыночной ставки дохода на вложенный капитал.

Для учета факторов этих видов риска рекомендуется вводить в ставку дисконтирования поправочный коэффициент, величина которого возрастает с ростом риска инвестирования.

Тогда номинальная процентная ставка Еном будет складываться из:

где R – процент прибыли, резервируемый на покрытие риска (рисковая премия).

Поправка на риск не вводится, если инвестиции застрахованы на соответствующий страховой случай.

Для упрощения исследования эффективности инвестиций предполагается, что необходимая норма прибыли задана и одинакова для всех инвестиционных проектов, и, кроме того, для любого из рассматриваемых проектов степень риска одинакова.

Сравнение различных вариантов проекта и выбор лучшего из них рекомендуется проводить с использованием следующих показателей:

-

чистый доход (Net Value);

-

чистый дисконтированный доход – ЧДД (другие названия: чистая приведенная стоимость, интегральный эффект, NPV – Net Present Value);

-

индекс доходности – ИД (другие названия: индекс прибыльности, рентабельность инвестиций, PI – Profitability index);

-

внутренняя норма доходности – ВНД (другие названия: внутренняя норма прибыли, рентабельность возврата инвестиций; IRR – Internal Rate of Return);

-

срок окупаемости Ток.