-

Статическиеметоды оценки эффективности инвестиционных проектов

По способу учета в инвестиционных расчетах фактора времени методы расчета эффективности делятся:

– на статические, в которых денежные поступления и выплаты, возникающие в разные моменты времени, оцениваются как равноценные;

– на динамические, в которых денежные поступления и выплаты, возникающие в разные моменты времени, приводятся с помощью дисконтирования или наращения к едином моменту времени, обеспечивая их сопоставимость.

Эти методы применяются, если инвестиционные проекты носят краткосрочный характер, инвестиции осуществляются в начале периода, а результаты проекта определяются на конец периода. Эти методы относятся к простым (традиционным) и используются главным образом для приближенной и быстрой оценки привлекательности проектов, их следует применять на ранних стадиях экспертизы инвестиционных проектов.

В качестве критерия выбора инвестиционной альтернативы используют следующие годовые или среднегодовые показатели:

- прибыль;

- издержки (себестоимость);

- рентабельность.

Показатели эффективности используются на практике в качестве критериев абсолютной и сравнительной эффективности.

В качестве критерия абсолютной эффективности показатель позволяет разграничить имеющееся множество инвестиционных проектов на два подмножества: проекты эффективные и неэффективные. Второе подмножество отбрасывается, а первое служит объектом дальнейшей оценки.

В качестве критериев сравнительной эффективности показатель выступает для дальнейшего анализа подмножества эффективных проектов с целью принятия решения о наиболее эффективных из них.

3.1. Абсолютная эффективность

В

отечественной практике проектирования

предприятий при планировании капитальных

вложений, при статической постановке

задачи применяется показатель

абсолютной эффективности

-

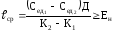

рентабельность капитальных вложений

Р как отношение годовой прибыли к объему

капитальных вложений:

-

рентабельность капитальных вложений

Р как отношение годовой прибыли к объему

капитальных вложений:

,

,

где Цед - оптовая цена единицы продукции, руб; Сед - себестоимость единицы продукции после полного осуществления строительства и освоения введенных мощностей, руб; Д - годовой объем добычи по полезному ископаемому, т; К - общие капитальные вложения в строительство промышленного комплекса, руб; Рн - норматив рентабельности капитальных вложений, доли ед.

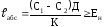

Другим показателем абсолютной эффективности является

,

,

где С1 и С2 – полная себестоимость единицы продукции соответственно до и после осуществления капитальных вложений, руб; Ен – норматив эффективности капитальных вложений (ставка ссудного процента).

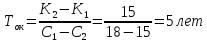

Срок окупаемости полных капитальных вложений рассчитывается по формуле

,

,

где

- нормативный срок окупаемости, год.

- нормативный срок окупаемости, год.

3.2. Сравнительная эффективность

Показатели сравнительной эффективности разработаны при статистической постановке задач и при соблюдении тождества результатов (объема продукции или работы за интервал времени) по сравниваемым вариантам. К ним относятся:

– сравнительная

эффективность дополнительных капитальных

вложений

,

,

где

и

и

- себестоимость единицы продукции по

сравниваемым вариантам, руб; К1

и К2

– общие капитальные вложения по

сравниваемым вариантам, руб;

- себестоимость единицы продукции по

сравниваемым вариантам, руб; К1

и К2

– общие капитальные вложения по

сравниваемым вариантам, руб;

– рентабельность дополнительных капитальных вложений

,

,

где Цед – оптовая цена единицы продукции, руб.

Расчетная

величина

сравнивается с нормативной Ен,

и если

сравнивается с нормативной Ен,

и если

,

то дополнительные капитальные вложения,

а следовательно, и более капиталоемкий

вариант эффективны;

,

то дополнительные капитальные вложения,

а следовательно, и более капиталоемкий

вариант эффективны;

– срок окупаемости дополнительных капитальных вложений

;

;

– при наличии нескольких вариантов выбор наиболее экономически эффективного из них определяется по минимуму приведенных затрат ПЗi

,

,

где Ci - текущие затраты (себестоимость) по каждому варианту, руб.; Кi - капитальные вложения по каждому варианту, руб.

Капиталовложения – это потенциальные средства производства. Они имеют две стороны полезности: являются средствами изготовления продукции и средствами экономии труда.

Если сравниваются варианты с одинаковыми объемами производства, то дополнительные капитальные вложения ∆К имеют два вида эффекта – снижение себестоимости и увеличение выпуска продукции. В этом случае эффект получается в виде прироста прибыли.

При сравнении двух вариантов условием эффективности дополнительных капитальных вложении по второму варианту является:

,

,

где Ц1 – объем реализации по первому варианту; Ц2 – объем реализации по второму варианту.

Умножив обе части на разность (К2 - К1) и сгруппировав одноименные элементы, получим:

.

.

Если имеется несколько вариантов, то лучшим будет тот, который удовлетворяет максимуму годового приведенного эффекта Эi:

→ max.

→ max.

Пример 3.1. Имеется два варианта строительства завода со следующими показателями (табл. 3.1).

Таблица 3.1

|

Показатели |

Варианты |

|

|

1 |

2 |

|

|

Годовой объем реализуемой продукции, млн руб. Капитальные вложения, млн руб. Себестоимость годовой продукции, млн руб. |

24 15 18 |

24 30 15 |

Процент на капитал составляет 12% (Ен = 0,12). Норматив рентабельности капитальных вложений 16% (Рн = 0,16).

Определить абсолютную эффективность капитальных вложений по вариантам и выбрать лучший вариант.

Решение:

-

Определяем рентабельность (абсолютную эффективность) по вариантам:

Поскольку норматив рентабельности равен 0,16, то оба варианта рентабельны и эффективны.

-

Выбираем лучший вариант методом приведенных затрат:

ПЗ1 = С1 + Ен ∙ К1 = 18 + 0,12 ∙ 15 = 19,8 млн руб.;

ПЗ2 = С2 + Ен ∙ К2 = 15 + 0,12 ∙ 30 = 18,6 млн руб.→min.

Лучшим является второй вариант, т.к. у него меньше приведенные затраты.

Аналогичный вывод можно сделать и по показателям сравнительной экономической эффективности и сроку окупаемости дополнительных капитальных вложений.

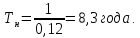

При одинаковом объеме реализации продукции 24 млн руб. второй вариант требует больше капитальных вложений на 15 млн руб. (ΔК = К2 – К1 = 30 – 15 = 15). Эти дополнительные капиталовловложения обеспечивают снижение себестоимости по сравнению с первым вариантом на 4,4 млн руб. (С1 – С2 = 18 – 15 = 3). Рассчитываем срок окупаемости дополнительных капиталовложений:

Нормативный срок окупаемости

Отсюда

Так как Ток < 8,3 года, то второй вариант эффективнее первого варианта.

Показатель сравнительной экономической эффективности капиталовложений составляет

следовательно, второй вариант лучше первого варианта.

Может возникнуть вопрос, зачем нужно выбрать лучший вариант по показателю сравнительной эффективности и почему это нельзя сделать с помощью показателя абсолютной эффективности? В действительности по первому варианту от каждого рубля капитальных вложений завод получит в год 0,4 руб. прибыли, а по второму варианту – только 0,3 руб.

Казалось бы, что первый вариант предпочтительнее, однако это не так. Разделим капитальные вложения на основные и дополнительные. Основные капитальные вложения, которые обеспечивают выпуск продукции, составляют 15 млн руб. Второй вариант отличается от первого тем, что для его осуществления требуются дополнительные капитальные вложения ΔК = К2 – К1 = 15 млн руб., которые позволяют снизить себестоимость продукции на 3,0 млн руб. (С1 – С2). Эффективность дополнительных вложений

Выбрав первый вариант по показателю максимума рентабельности (Р1 = 0,4), приходится отказаться от 15 млн руб. дополнительных капитальных вложений с эффективностью 𝓁ср = 0,2. Правильность такого решения сомнительна, т.к. плата за капитал (процент на капитал) составляет 12% (Ен = 0,12), следовательно, придется отказаться от ежегодной прибыли в 20%.

Вышеприведенными формулами пользуются при условии, что сравниваемые варианты находятся в сопоставимых условиях, то есть сохраняется равенство объемов производства по вариантам, равноценны условия поставок сырья, топлива, энергии, равны сроки реализации проектов. Если эти условия не соблюдаются, необходима корректировка значений себестоимости и капитальных затрат для приведения вариантов в сопоставимый вид.

Задача корректировки состоит в том, чтобы рассчитать:

1) на какую сумму необходимо увеличить капитальные вложения варианта с меньшим объемом производства Д1 для повышения этого объема до сопоставимого уровня, то есть до Д2 (при условии, что Д2 > Д1);

2) как изменятся при этом (т.е. при увеличении объема производства) себестоимость C1 и капитальные затраты К1 (вариант с меньшим объемом производства).