4.3.5. Срок окупаемости инвестиций

Срок окупаемости (Ток, РР – payback period method) – один из наиболее часто применяемых показателей для анализа инвестиционных проектов.

Если не учитывать фактор времени, т.е. когда равные суммы дохода, получаемые в разное время, рассматриваются как равноценные (статистические методы оценки инвестиций), то показатель срока окупаемости рассчитывается по формуле

,

,

где К – размер инвестиции; П – прибыль, ежегодный чистый доход.

Иначе говоря, период окупаемости – это продолжительность времени, в течение которого недисконтированные прогнозируемые поступления денежных средств станут равны недисконтированной сумме инвестиций (∑К=∑П). Это число лет, необходимых для возмещения стартовых инвестиционных расходов.

Пример 4.26. Предположим, произведены разовые инвестиции в размере 38,0 млн руб. Годовой приток планируется равномерно в размере 10,7 млн руб.

.

.

Если же годовые притоки наличности не равны, то расчет срока окупаемости осложняется.

Предположим, что годовые притоки наличности распределены по годам следующим образом, млн руб.:

|

Годы |

1 |

2 |

3 |

4 |

5 |

|

Поступление наличности |

8,0 |

12,0 |

12,0 |

8,0 |

8,0 |

Сумма поступлений за первые три года составит:

8,0+12,0+12,0=32,0 млн руб.,

т.е. из первоначальных инвестиций остается невозмещенными 38,0-32,0=6,0 млн руб. Тогда, при стартовом объеме инвестиций в размере 38,0 млн руб. период окупаемости составит:

.

.

Если рассчитанный период окупаемости меньше максимально приемлемого, то проект принимается, если нет – отвергается. Если в нашем примере необходимый период окупаемости был 4 года, проект был бы принят.

Более приемлемым является определение срока окупаемости с учетом изменения денежного потока во времени.

При этом срок окупаемости может быть определен либо методом дисконтирования, либо методом наращения.

Если инвестиции разовые, то применяется только метод дисконтирования, если же инвестиции распределены по годам, то любой из этих методов.

Если используется метод дисконтирования, то под сроком окупаемости понимают период времени, в течение которого сумма инвестиций станет равна сумме ряда дисконтированных доходов. Следовательно, Ток определяется решением уравнений:

-

если инвестиции разовые

Ток:

;

;

-

если инвестиции распределены по годам

Ток:

,

,

где tx – период окупаемости, время, когда наступает равенство инвестиций и части дисконтированных доходов.

Пример 4.27. Инвестиционный проект характеризуется следующими членами потока платежей

|

Инвестиции, млн руб. |

Отдача от инвестиций по годам, млн руб. |

|||||

|

1 |

2 |

3 |

4 |

5 |

6 |

|

|

200 |

80,0 |

100,0 |

100,0 |

150,0 |

200,0 |

200,0 |

Ставка процента на капитал 10% годовых. Определить срок окупаемости инвестиций.

Решение:

1. Определим упрощенный срок окупаемости путем последовательного суммирования доходов до тех пор, пока они не станут равны сумме инвестиций:

200

= 80 + 100 + 100 ∙ х; 20 = 100 х;

,

,

тогда Ток = 2+0,2=2,2 года.

2. Дисконтируем доходы за 2 года и сравниваем их с суммой инвестиций

,

,

следовательно, Ток >2 лет;

Окупятся ли инвестиции за 3 года? Дисконтируем доходы за 3 года:

,

,

следовательно, Ток >2 лет, но <3-х.

Находим долю инвестиций, которая не окупается за 2 года:

200-155,37=44,63 млн руб.

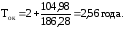

Эта часть инвестиций окупится частью доходов 3-го года, тогда Ток составит:

Ток

года.

года.

В этом примере инвестиции разовые. Рассмотрим пример, когда инвестиции распределены по годам, и определим Ток методом дисконтирования.

Пример 4.9. Инвестиционный проект характеризуется следующими членами потока платежей, млн руб.:

|

Годы |

1 |

2 |

3 |

4 |

5 |

6 |

|

Инвестиции |

200 |

250 |

- |

- |

- |

- |

|

Отдача |

- |

- |

150 |

250 |

300 |

300 |

Ставка процента на капитал – 10% годовых.

Рассчитать срок окупаемости инвестиций.

Решение:

-

Определяем упрощенный срок окупаемости путем последовательного суммирования доходов до тех пор, пока они станут равны сумме инвестиций:

450-400=50,0; 50,0=300∙х;

,

,

следовательно, Ток = 2+0,167=2,167года.

Из условия видно, что окупаемость наступит в период между 4-м и 5-м годом, т.е. через 2,167 года после начала отдачи.

-

Находим сумму дисконтированных инвестиций:

-

Дисконтируем доходы за 2 года:

,

,

следовательно, Ток > 2 лет.

Окупятся ли инвестиции за 3 года? Рассчитываем:

,

,

следовательно, Ток > 2 лет, но < 3 лет.

-

Находим долю инвестиций, которая не окупилась за 2 года:

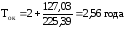

388343 – 283,45 = 104,98 млн руб.

Эта часть инвестиций окупится частью доходов 3-го года, и тогда Ток составит:

Если используется метод наращения, то под сроком окупаемости понимают период времени, в течение которого сумма инвестиций, наращенных на конец инвестирования, станет равна сумме части доходов, дисконтированных на этот же момент времени. Следовательно, Ток определяется решением уравнения

,

,

где tн – год начала инвестирования; tk – год окончания инвестирования и в данном случае расчетный год, т.е. год приведения инвестиций и доходов (tр=tk); tх – год окупаемости инвестиций, т.е. год, в котором наступает это равенство.

Определим срок окупаемости методом наращения по исходным данным предыдущего примера.

Решение:

-

Наращиваем инвестиции, т.е. приводим их к tр=2:

200(1+0,1)2-1+250(1+0,1)2-2=220+250=470млн руб.

-

Дисконтируем доходы за 2 года, т.е. приводим их к tр=2:

следовательно, Ток > 2 лет.

Окупятся ли инвестиции за 3 года?

следовательно, Ток > 2 лет, но < 3 лет.

-

Находим долю инвестиций, которая не окупается за 2 года:

470-342,97=127,03 млн руб.

Эта доля инвестиций окупится частью дисконтированных доходов 3-го года и тогда Ток составит:

.

.

Как видим, срок окупаемости для инвестиций, распределенных по годам, рассчитанный двумя методами, идентичен.

Таким образом, все рассмотренные показатели эффективности инвестиций взаимосвязаны и позволяют оценить ее с различных сторон:

- если ЧДД>0, то ВНД > Е, ИД>1;

- если ЧДД<0, то ВНД<Е, ИД<1;

- если ЧДД=0, то ВНД=Е, ИД=1.

Поэтому эти показатели следует рассматривать в комплексе.

На практике очень часто инвестору приходится выбирать из нескольких инвестиционных проектов, что связано с ограниченностью финансовых ресурсов, их недоступностью и пр. При оценке альтернативных инвестиционных проектов может возникнуть ситуация, когда разные показатели эффективности инвестиции (ЧДД, ИД, ВНД) приводят к противоречивым выводам.

Пример 4.29. Имеется 3 альтернативных инвестиционных проекта со следующими показателями (млн руб.).

|

Проект |

Инвестиции |

Доходы по годам |

||

|

1 |

2 |

3 |

||

|

1 2 3 |

200 240 220 |

80 100 140 |

100 180 140 |

180 140 100 |

Выбрать лучший проект, если норма дохода на капитал 10% годовых.

Решение:

-

Рассчитываем ЧДД проектов:

-

Рассчитываем ИД по проектам:

-

Рассчитанные ВНД составят:

1-й – 30,8%; 2-й – 32%; 3-й – 35,4%

Анализ этих показателей свидетельствует о том, что максимальный ЧДД имеет 2-й проект, максимальный ИД – 1-й проект, а максимальный ВНД – 3-й проект, т.е. показатели эффективности инвестиционных проектов противоречат друг другу. Причинами таких противоречий могут быть:

-

Масштаб проекта, т.е. значительное отличие элементов денежного потока одного проекта от денежного потока другого.

-

Интенсивность потока денежных средств, т.е. временное распределение максимальных денежных потоков на первые или последние годы жизни проекта.

В случае противоречивости показателей за основу следует брать ЧДД, следовательно, в нашем примере лучшим будет 2-й проект.

Однако у ЧДД есть существенный недостаток: его зависимость от нормы дисконта Е, т.к. при разных значениях Е можно получить совершенно противоположные результаты.

В частности, рассматривая предыдущий пример, исключим 1-й проект, т.к. у него самые низкие ЧДД и ВНД, а ИД только чуть выше, чем у других проектов.

Для оставшихся проектов рассчитаем ЧДД при разных ставках Е:

|

Е, % |

ЧДД2 |

ЧДД3 |

|

0 |

100+180+140-240=180 |

140+140+100-220=160 |

|

10 |

104,85 |

98,1 |

|

20 |

49,0 |

52,0 |

|

30 |

7,0 |

16 |

|

32 |

0 |

… |

|

35,4 |

… |

0 |

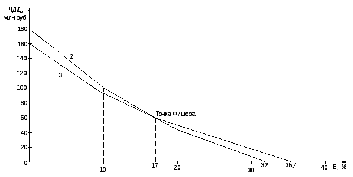

Далее строим график зависимости ЧДД от Е для каждого проекта (рис.4.2):

Рис. 4.2. график зависимости ЧДД от Е.

Из графика видно, что выбор проекта зависит от принятой ставки процента Е. При Е=10% годовых лучше проект 2, т.к. у него выше ЧДД, а при Е=20% лучше проект 3. Кривые на графике имеют точку пересечения, называемую точкой Ирвинга Фишера. Характеристика этой точки такова:

-

Она показывает значение нормы дисконта Е, при которой альтернативные проекты имеют одинаковое значение ЧДД (в примере при Е=17% ЧДД для обоих проектов составит 60 млн руб.).

-

Это пограничная точка, разделяющая ситуации, улавливаемые критерием ЧДД, и не улавливаемые критерием ВНД, а именно:

- если Е больше точки Фишера, то ЧДД и ВНД не противоречат друг другу и оба показывают лучший вариант (у нас 3-й);

- если Е меньше точки Фишера, то ЧДД и ВНД противоречат друг другу, и лучший вариант выбирается по максимальному ЧДД (2-й вариант имеет больший ЧДД, но меньшую ВНД).