2. Суть, форми, регулююча роль податків

Податки - це обов'язкові платежі, які вилучаються державою з юридичних та фізичних осіб. Оподаткування і збирання податків є формою економічного забезпечення функціонування держави, її органів, виконання нею різних економічних та соціальних заходів. Податки виникають і існують разом з появою та існуванням держав. І чим більше функцій і завдань бере на себе держава, тим більше коштів їй необхідно.

Залежно від методу стягнення податки поділяються на дві великі групи: прямі податки - це податки на дохід чи майно конкретного платника податків. Це прибутковий податок, податок на прибуток корпорацій, на спадок і подарунки, на майно, на цінні папери, внески в фонд соціального страхування тощо. Непрямі податки - це податки на товари чи послуги. Ці податки, по-перше, приховані в ціні або тарифі; по-друге, їх платник невідомий. Непрямі податки сплачує той, хто купує товар чи користується відповідними послугами. Особливим видом непрямих податків є акциз та митні збори. Акцизи - це податок на покупця споживача тих товарів і послуг, в ціну яких вміщено акциз. За допомогою акцизів можна оподаткувати будь-які верстви населення і будь-які види доходів, навіть пенсії. Акцизні збори поділяються на індивідуальні та універсальні. До індивідуальних відносяться податки на окремі товари (тютюнові вироби, спиртні напої, цукор, бензин, килими і т.п.). Універсальні - це податки з продажу будь-яких товарів. Найбільш поширеними, видами універсальних акцизів є податок на додану вартість, податок з обігу.

Відомо, що доходи відрізняються розмірами. Тому застосовуються принципи прогресивного та регресивного оподаткування. Перший полягає в градації ставок податку. Чим вищий дохід, тим вища ставка податку. Другий - коли податок зростає повільніше від доходу. В інших випадках застосовуються пропорційні податки, коли кожна людина сплачує однакову частину свого доходу. Залежно від органу влади, в розпорядження якого поступають ті чи інші податки, розрізняють державні і місцеві податки. З часом ставки податків змінюються.

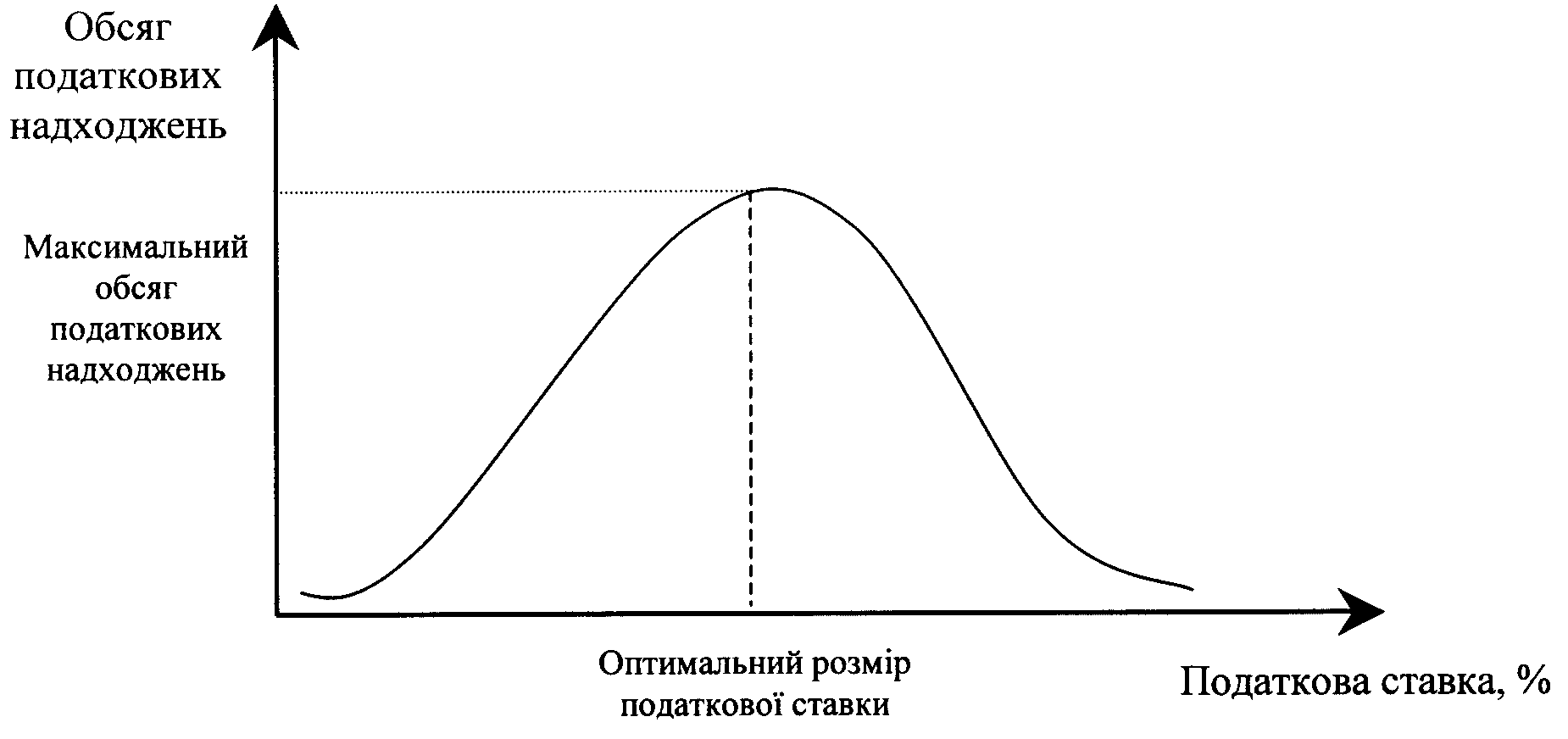

Існує певний зв'язок між ставками оподаткування, діловою активністю та податковими надходженнями в бюджет. Це показує крива Лаффера, яка відображає залежність між розміром ставок оподаткування і податковими надходженнями у бюджет.

Рис. 1. Крива Лаффера

Крива Лаффера показує, що оптимальна ставка податку забезпечує найвищу суму надходжень до бюджету. 100-відсоткова ставка податку носить конфіскаційний характер і призводить до припинення виробництва. При протилежних за розміром податкових ставок (точки N і L) податкові надходження однакові. Світовий досвід свідчить, що найбільший ефект дає податкова ставка 30-35 %.

Очікувані протягом року від податкової системи надходження та визначені урядовими програмами видатки на послуги суспільного користування та трансфертні платежі відображаються в бюджеті. Бюджет – це сукупність статей надходження коштів та їх видатків протягом року. Коли має місце перевищення доходів над видатками, то виникає бюджетний профіцит. Якщо ж, навпаки, видатки перевищують надходження, то виникає дефіцит бюджету. Усі видатки державного бюджету поділяються на поточні та капітальні. До поточних видатків належать заробітна плата працівників державного управління, платежі за суспільні товари та послуги для поточного споживання, трансфертні платежі приватному сектору, відсотки за державним боргом. Капітальні видатки – це державні інвестиції, які спрямовуються переважно на розвиток таких галузей, як освіта, наука, культура, охорона здоров’я тощо.

Дефіцитне фінансування може здійснюватися за рахунок таких джерел: запозичення коштів у Національного банку (емісійне фінансування бюджетного дефіциту), іноземні, продаж державних активів, внутрішнього небанківського фінансування (позички у комерційних банків, небанківських фінансових установ і населення). Державний борг - це сума акумульованих дефіцитів бюджету. Державний борг обмежує можливості фіскальної політики, зменшує бюджетне фінансування економіки.