21. Сутність та призначення бюджету держави.

Основным инструментом распределения ВВП служат гос. финансы, состоящие из гос. бюджета, местных бюджетов, внебюджетных фондов, гос. кредита и финансов гос. сектора. Центральное место среди них занимает гос. бюджет, который как система экономических распределительных отношений охватывает фактически всё общество, в отличие от других звеньев фин. системы, которые имеют более ограниченную сферу функционирования.

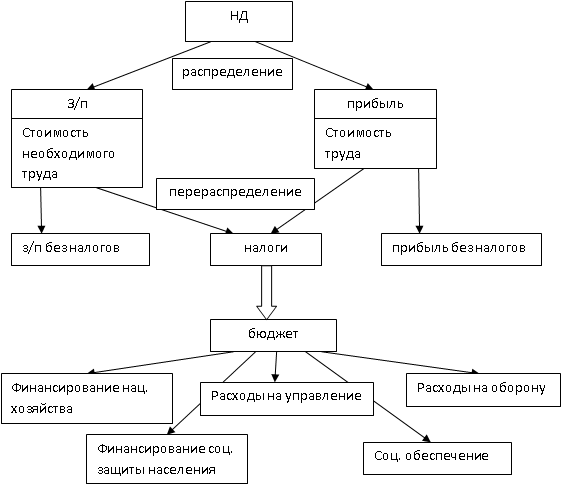

Бюджет – это сложная экономическая категория. Это объясняется тем, что бюджет обязан обеспечить выполнение государством его основных функций:

- управления

- обороны

- регулирования экономики

- соц. обеспечения населения

Понятие государственного бюджета как эконом. категории следует отличать от понятия гос. бюджета, как основного финансового плана страны. Как категория госбюджет представляет собой систему экономических отношений, складывающихся в обществе в процессе формирования, распределения и использования централизованного денежного фонда гос-ва, предназначенного для удовлетворения общественных потребностей.

По эконом. сущности гос. бюджет – это денежные отношения, возникающие у гос-ва страдания юридическими и физическими лицами по поводу перераспределения нац. дохода в связи с образованием и использованием бюджетного фонда,предназначенного для финансирования социально-культурных мероприятий, нужд обороны, гос. управления, нац. хоз-ва и т.д.

Под гос. бюджетом как финансовым планом понимается результат сознательной деятельности людей по формированию и использованию централизованного фонда денежных средств гос-ва; это есть бюджетный план движения централизуемой части нац. дохода.

Рис.1.

Это есть результат практического использования объективных эконом. отношений, возникающих в обществе.

Гос. бюджет входит в общую систему фин. планов Украины. В нём представлены все атрибуты финн. плана:

- денежные поступления (доходы) по конкретным источникам

- денежные расходы по конкретным направлениям и мероприятиям

- соизмерения денежных расходов и доходов на основе балансовых расчётов.

Економічна сутність доходів і видатків бюджету.

Доходи бюджету - це кошти, які надходять в безоплатному і безповоротній порядку відповідно законодавством у розпорядження органів державної влади відповідного рівня.

Види доходів бюджетів: податкові (федеральні, регіональні і місцеві податки і збори, штрафи і пені), неподаткові, безоплатні перерахування, а також відокремлено враховуються доходи цільових бюджетних фондів.Податки - імперативні грошові відносини, в процесі яких утворюється бюджетний фонд, без надання суб'єкту податку будь-якого еквівалента. Перший сутнісна ознака податку - імперативність. Імперативність припускає відношення влади і підпорядкування. Стосовно до податків це означає, що суб'єкт податку не має права відмовитися від виконання покладеного на нього обов'язки - внесення окладу податку в бюджетний фонд. При невиконанні зобов'язань застосовуються відповідні санкції.

Зміна власника - друга ознака податків. За допомогою податків частка приватної власності (в грошовій формі) стає державною, при цьому утворюється централізований грошовий фонд - бюджетний фонд. Податки надходять тільки в бюджетний фонд, в якому знеособлюються. Тому податки - відносини не цільові. Цим податки відрізняються від зборів - грошових відносин, в процесі яких утворюються цільові грошові фонди. Це, наприклад, збір на утримання правоохоронних органів, збір на потреби освітніх установ, курортний збір.

Важливий відмітна ознака податків - безповоротність і безоплатність, іншими словами, податок ніколи не повертаються платнику податку, і останній при цьому не отримує нічого натомість: ні права участі у будь-яких господарських операціях, ні права користування матеріальними і нематеріальними об'єктами, ні права будь- які дії (ввезення, вивезення товарів), ні документа. Ця ознака розрізняє податки і мита (грошові відносини, в процесі яких утворюється бюджетний фонд, при цьому суб'єкт мита отримує право на здійснення будь-яких господарських операцій (вивезення, ввезення товарів), отримує якесь свідоцтво, документ).

Роль податків (тобто результат їх практичного використання) значно ширше, різноманітніше. Перш за все, податки відіграють важливу роль у перерозподілі чистого національного продукту (ЧНП) між господарюючими суб'єктами (фізичними і юридичними особами) і державою, у розпорядженні якого концентрується більше однієї третини ЧНП.

Істотна регулююча роль податків. Так, наприклад, зниження ставок податків, надання податкових пільг, податкових кредитів сприяє підвищенню ділової активності господарюючих суб'єктів, трансформації заощаджень в інвестиції, з усіма супутніми економічними процесами.

Таким чином, податки можуть сприяти прискореному розвитку пріоритетних галузей господарства, окремих економічних територій, або сповільнювати їх розвиток; грати антимонопольну і антиінфляційну роль; регулювати доходи окремих груп населення; стимулювати певну економічну Діяльність або змушують відмовитися від неї.

Доходи бюджету класифікуються не тільки за методами справляння та форм їх мобілізації - на податкові і неподаткові, але й за іншими ознаками, зокрема:Залежно від механізму надходження доходів до бюджету, вони поділяються на власні і регулюючі.За соціально - економічною ознакою виділяють доходи, що надходять від юридичних осіб і від фізичних осіб;Залежно від конкретних об'єктів оподаткування - стягуються з майна або доходу; За ознакою джерел сплати - податки, сплачувані з виручки, з прибутку, і податки, що відносяться на собівартість продукції (робіт, послуг); З конкретних видів прямих і непрямих податків (податок на прибуток підприємств і організацій, прибутковий податок з фізичних осіб, акцизи, ПДВ, митні збори і т.д.). Виконання федерального бюджету за доходами є важливою частиною процесу виконання федерального бюджету, оскільки фінансування видатків здійснюється в міру надходження доходів до бюджету. Отже, якщо доходи не надходять у повному обсязі, то й витрати не можуть бути профінансовані відповідно до затверджених бюджетних призначень.