Приложения

Приложение №1

Функциональные блоки системы SAP R/3

Приложение №2

Стандартная схема бизнес-процесса «Контроль счетов» в SAP R/3

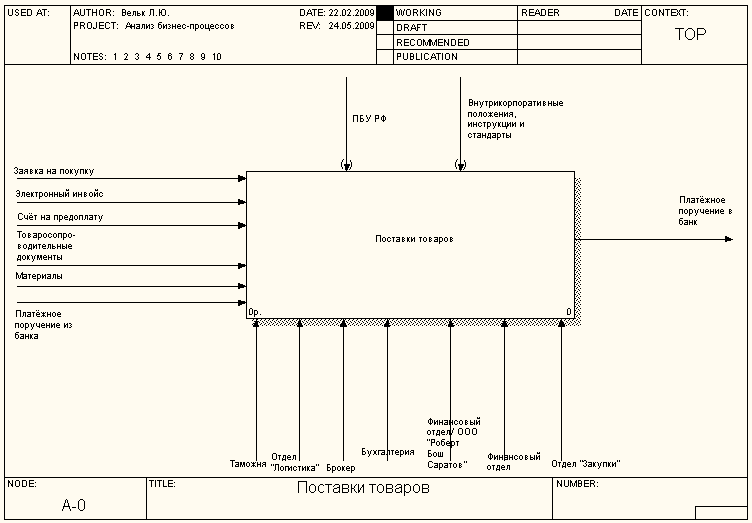

Приложение №3.

Контекстная диаграмма. Поставки товаров «Как есть»

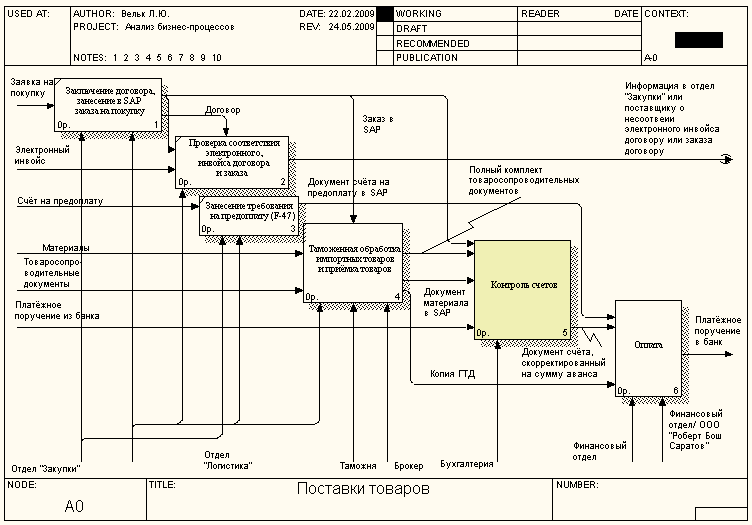

Приложение №4.

Диаграмма нотации IDEF0 уровня А-0.

Поставки товаров «Как есть»

Приложение №5.

Диаграмма нотации IDEF0 уровня А-1.

Поставки импортных товаров «Как есть»29

Приложение №6.

Диаграмма нотации IDEF0 уровня А-17.

Оплата «Как есть»

Приложение №7.

Диаграмма нотации IDEF0 уровня А-18.

Бухгалтерский учёт дополнительных расходов, НДС, закрытие кредиторской задолженности (импортные поставки) «Как есть»

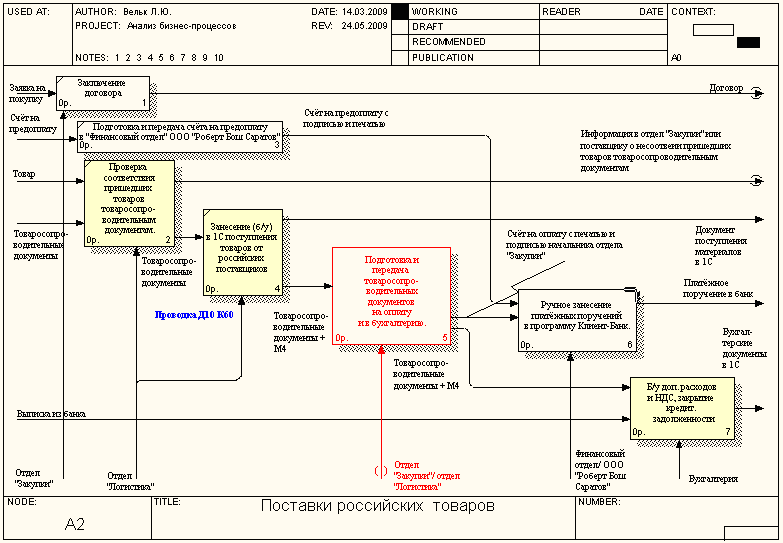

Приложение №8.

Диаграмма нотации IDEF0 уровня А-2.

Поставки российских товаров «Как есть»30

Приложение №9.

Диаграмма нотации IDEF0 уровня А-27.

Бухгалтерский учёт дополнительных расходов, НДС, закрытие кредиторской задолженности (российские поставки)

«Как есть»

Приложение №10

Контекстная диаграмма.

Поставки товаров «Как должно быть»

Приложение №11

Диаграмма нотации IDEF0 уровня А-0.

Поставки товаров «Как должно быть»

Приложение №12

Диаграмма нотации IDEF0 уровня А-4.

Таможенная обработка импортных товаров

и приёмка товаров «Как должно быть»

Приложение №13.

Диаграмма нотации IDEF0 уровня А-5.

Контроль счетов «Как должно быть»

Приложение №14.

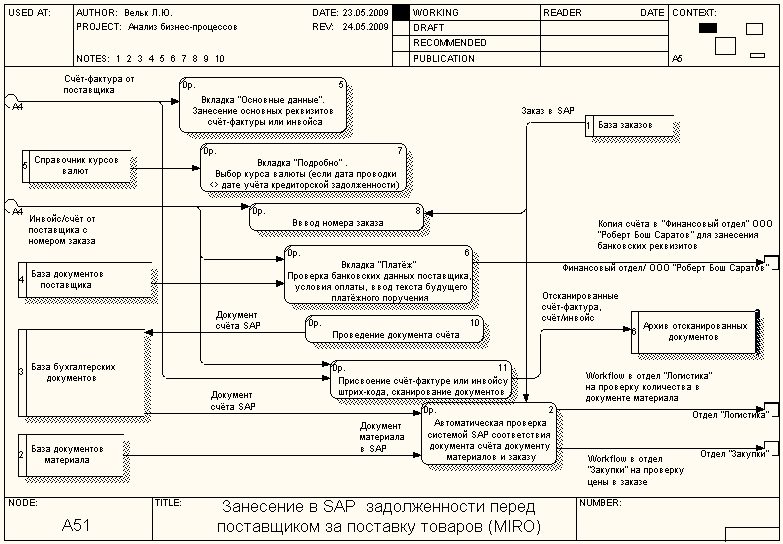

Диаграмма нотации DFD уровня А-51.

Занесение в SAP задолженности перед

поставщиком за поставку товаров «Как должно быть»

Приложение №15.

Диаграмма нотации IDEF0 уровня А-52.

Отражение в SAP дополнительных расходов «Как должно быть»

Приложение №16a.

Диаграмма нотации IDEF0 уровня А-54.

Закрытие кредиторской задолженности в SAP «Как должно быть»

(Вариант I)

Приложение №16b.

Диаграмма нотации IDEF0 уровня А-54.

Закрытие кредиторской задолженности в SAP «Как должно быть»

(Вариант II)

Приложение №17

Диаграмма нотации IDEF0 уровня А-6.

Оплата «Как должно быть»

Приложение №18a.

Диаграмма нотации IDEF0 уровня А-61.

Отбор счетов на оплату «Как должно быть»

Приложение №18b.

Диаграмма нотации IDEF0 уровня А-61.

Отбор счетов на оплату «Как должно быть»

Приложение №19.

Образование курсовых разниц при погашении кредиторской задолженности в иностранной валюте до внедрения автоматического

платёжного процесса SAP R/3

1)Исходная ситуация:

Обязательство поставщика 100 евро

Дата переоценки кредиторской

задолженности 31.03.2009

Курс на 31.03.2009 1 евро = 44,9419 руб.

2) Учёт выписки из банка (платёжного поручения)

Дата платёжного поручения 16.04.2009

Курс на 16.04.2009 1 евро = 44,2653 руб.

Приложение №20.

Образование курсовых разниц при погашении кредиторской задолженности в иностранной валюте после внедрения в SAP R/3 автоматического платёжного процесса (стандартный процесс SAP)

1)Исходная ситуация:

Обязательство поставщика 100 евро

Дата переоценки кредиторской

задолженности 31.03.2009:

Курс 1 евро = 44,9419 руб.

2) Учёт «Списка счетов к оплате»

Дата проводки 15.04.2009

Курс на дату проводки 1 евро = 44,447 руб.

3) Учёт выписки из банка (платёжного поручения)

Дата платёжного поручения 16.04.2009

Курс на 16.04.2009 1 евро = 44,2653 руб.

Технический

банковский счёт не релевантный балансу

Приложение №21.

О бразование

курсовых разниц при погашении кредиторской

задолженности в иностранной валюте

после внедрения в SAP

R/3

автоматического платёжного процесса

(стандартный процесс SAP,

адаптированный под требования российского

бухгалтерского учёта)

бразование

курсовых разниц при погашении кредиторской

задолженности в иностранной валюте

после внедрения в SAP

R/3

автоматического платёжного процесса

(стандартный процесс SAP,

адаптированный под требования российского

бухгалтерского учёта)

1)Исходная ситуация:

Обязательство поставщика 100 евро

Дата переоценки кредиторской

задолженности 31.03.2009

Курс на 31.03.2009 1 евро = 44,9419 руб.

2) Учёт «Списка счетов к оплате»

Дата проводки 15.04.2009

Курс на дату проводки 1 евро = 44,447 руб.

3) Поступление выписки из банка (платёжного поручения)

Дата платёжного поручения 16.04.2009

Курс на 16.04.2009 1 евро = 44,2653 руб.

а )

Сторнирование проводки, образованной

проведением данной позиции в рамках

учёта «Списка счетов к оплате»

)

Сторнирование проводки, образованной

проведением данной позиции в рамках

учёта «Списка счетов к оплате»

б) Закрытие кредиторской задолженности ручной проводкой.

Технический

банковский счёт не релевантный балансу

Приложение №22

Концепция обработки мигрированного сальдо по субсчёту «Материалы в пути» счёта «Материалы»

1) Миграция данных из системы «1С:Предприятие»:

а) Мигрированное сальдо по счёту 60 «Расчёты с поставщиками и подрядчиками» в разрезе счетов.

б )

Мигрированное сальдо по счёту «Товары

в пути» в разрезе документов поступлений

товаров на транзитный склад.

)

Мигрированное сальдо по счёту «Товары

в пути» в разрезе документов поступлений

товаров на транзитный склад.

2) Учёт в SAP поступления материалов со ссылкой на заказ (MIGO)

3) Учёт в SAP кредиторской задолженности со ссылкой на заказ (MIRO)

4) Переворот проводки мигрированной кредиторской задолженности по курсу последней переоценки.

5 )

Переворот проводки мигрированного

сальдо по субсчёту «Материалы в пути»

счёта «Материалы» по курсу на дату

перехода права собственности.

)

Переворот проводки мигрированного

сальдо по субсчёту «Материалы в пути»

счёта «Материалы» по курсу на дату

перехода права собственности.

6) Снятие излишне начисленных курсовых разниц

Продолжения приложения №22

Приложение №23

Выдержка из графика предоставления документов в отдел «Бухгалтерия», утверждённого при учреждении ООО «Бош Пауэр Тулз»31

Наименование документа/ Вид хоз.операции/ |

Создание документа |

Проверка документа |

Обработка док-та |

Передача в архив |

|||||||||

кол-во экз. |

ответств.за выписку |

ответств.за оформл. |

ответств. за исполнен |

срок исполн. |

ответствен. за проверку |

кто предст. |

порядок предст. |

срок представ. |

кто исполн. |

срок исполн. |

кто исполн. |

срок передачи |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

13 |

14 |

|

|||||||||||||

Приходный ордер (форма № М-4) (в т.ч.применяется и для оформления прихода объектов ОС на склад, приём продуктов собственного изготовления) |

1 - в бухгалтерию |

СLP - склад, участок хранения материально-производственных запасов, объектов ОС |

склад, участок хранения материально-производственных запасов, объектов ОС |

склад, участок хранения материально-производственных запасов, объектов ОС |

ежедневно |

бухгалтер |

склад, участок хранения материально-производственных запасов, объектов ОС |

совместно со счёт-фактурой, счётом с указанным номером заказа и накладной Поставщика, реквизит ПО (М-4) "сдал" обеспечивается сотрудником PUE32 или сотрудником, с чьего ав.отчета товар оприходован |

ежедневно до 11 часов |

бухгалтер |

ежедневно |

бухгалтер |

ежедневно |

Принятые

условные сокращения и обозначения:

О

–

ответственный

отдел;

- Работа или входящий

документ релевантный только для

импортных поставок

П – отдел-получатель

информации.

-

-

Работа или входящий документ релевантный

только для российских поставок

-

Электронный

документ в SAP

Приложение №25.

Оптимизация процесса «Как есть» за счёт комбинации технических и организационных решений

Недостаток процесса «как есть» |

Решение проблемы посредством автоматизации процесса на базе системы SAP R/3 |

Решение проблемы за счёт организации процесса на предприятии с учётом требований и возможностей системы SAP R/3 |

1. Отсутствие чёткого описания процесса «как есть» |

Структура процесса и его сопряжения закреплены в SAP R/3. |

В модели процесса «Как должно быть» осуществлён перенос функциональности системы на обязанности сотрудников, ответственных за выполнение тех или иных транзакций, и на фактический документооборот предприятия (см. приложения № 9-№17). |

2. Отсутствие формально закреплённой процедуры передачи документов на оплату |

Основным источником информации для оплаты является «Список предлагаемых к оплате счетов», формируемый в SAP R/3 на основании ранее введённых данных. |

Модель процесса «Как должно быть» фиксирует порядок передачи документов, необходимых для валютного контроля (см. приложение №17). |

3. Несоблюдение сотрудниками отдела «Логистика» графика передачи документов в отдел «Бухгалтерия» |

|

Закреплённый в модели «Как должно быть» порядок процесса не позволяет вносить данные, необходимые для оплаты, в систему без предоставления полного комплекта документов. Такая организация процесса служит рычагом воздействия на скорость предоставления документов(см. приложение №10).. |

4. Заказы на поставку оформляются отделом «Закупки» в программе «1С:Предприятие» только при серийных поставках импортных товаров, а должны осуществляться в 95% всех закупок |

Обработка в системе SAP документов, ссылающихся на конкретный заказ гораздо удобнее. |

Закрепление обязательного требования по созданию заказа в системе SAP (95% вех закупок) |

5. При поставках российских товаров не проверяется соответствие пришедших товаров и товаросопроводительных документов договору |

При наличии в SAP R/3 заказа на покупку, составляемого на основе договора, система автоматически проверяет соответствие поступления товара и счёт-фактуры заказу |

|

6. Данные в программу «Клиент-Банк» вводятся вручную. Высокие расходы ООО «Бош Пауэр Тулз» на услуги «Финансового отдела» ООО «Роберт Бош Саратов» по занесению в программу «Клиент-Банк» платёжных поручений. |

SAP R/3 предоставляет возможность выгружать «Список предлагаемых к оплате счетов», пригодный для загрузки в программу «Клиент-Банк». |

Модель процесса «Как должно быть» закрепляет действия сотрудников по обеспечению всей необходимой для этого информации в системе SAP R/3 (см. приложение №13). |

7. При передаче счетов на оплату не ведется журнал их учёта |

Все данные, выгружаемые из SAP R/3 и загружаемые в программу «Клиент-Банк», фиксируются в «Списке счётов на оплату» |

|

8. Риск оплаты товара до подтверждения прихода количества, указанного в счёт-фактуре или инвойсе |

В «Список предлагаемых к оплате счетов» данные попадают только после подтверждения программой SAP R/3 соответствия количества, указанного в счёте, поступлению товара, а цены - заказу |

|

9. Отсутствует полноценная база контрагентов. В «1С:Предприятие» встречаются дубликаты контрагентов |

Требования SAP к созданию контрагентов очень жёсткие. Система не позволяет пользователю оставить пустыми поля, обязательные для заполнения. |

В концерне «Бош» правом заносить кредиторов в систему SAP обладают только два представителя одной страны. Это помогает избежать создания дубликатов контрагентов и унифицирует процедуру их занесения. |

10. В «1С:Предприятие» нет чёткого разбиения материалов по номенклатурным группам, что практически сводит на нет возможность формирования «1С:Предприятие» соответствующих автоматических проводок |

В системе SAP обязательно отнесение материала к конкретной номенклатурной группе, определяющей дальнейшие параметры его учёта |

|

11. Отдел «Бухгалтерия» часто сталкивается с неправильно отражённой в «1С:Предприятие» кредиторской задолженностью, что связано: - с неверным зачётом предоплаты и основной задолженности, - несоответствием открытой задолженности оплате, - неверно взятым курсом при приходе материалов. На выявление ошибок и их исправление уходит много времени. |

Задачей процесс «Контроль счетов», предусмотренного в SAP является проверка соответствия поступившего количества товара заказу и документу счёта и обеспечение направления на оплату только корректных счетов. При осуществлении транзакции MIRO бухгалтер может проверить, правильно ли был взят курс при приходе, и вовремя исправить ситуацию. Привязка документов материала и документов счёта к заказу позволяет системе автоматически корректировать задолженность на сумму предоплаты. |

В модели процесса «Как должно быть» осуществлён перенос функциональности системы на обязанности сотрудников, ответственных за выполнение тех или иных транзакций, и на фактический документооборот предприятия (см. приложения №9 - №17). |

12. Отдел «Бухгалтерия» обязан в каждый налоговый период, который составляет один квартал, формировать «Книгу покупок». К «Книге покупок» должны прикладываться копии полученных от поставщиков счет-фактур. В текущем периоде копирования данных документов не происходит, поэтому к концу квартала накапливается очень большой объём счет-фактур, уложенных в разные папки и разбитых по приходам, которые необходимо отобрать, отксерокопировать и отсортировать. |

Система SAP R/3 как и «1С:Предприятие» поддерживает возможность автоматической электронной регистрации входящих счет-фактур. Кроме того, SAP позволяет архивировать отсканированные товаросопроводительные документы и устанавливать на них ссылки непосредственно в системе, что даёт возможность не только обращаться к отсканированным документам непосредственно из рабочих транзакций, но и в любой момент распечатывать нужные копии документов. Для оптического архивирования используется программное обеспечение IXOS |

Процесс «Как должно быть» фиксирует обязательство сотрудников отдела «Бухгалтерия» по сканированию и архивированию счёта или инвойса в конце каждого рабочего дня (см. приложение №10). |

1Абдикеев Н.М., Данько Т.П., Ильдеменов С.В. [и др.] Реинжиниринг бизнес-процессов: полн. курс МВА: учебник. Высш. шк. МВА, РЭА им. Г. В. Плеханова. - М. : Эксмо, 2005.– стр. 210

2Абдикеев Н.М., Данько Т.П., Ильдеменов С.В. [и др.] Реинжиниринг бизнес-процессов: полн. курс МВА: учебник. Высш. шк. МВА, РЭА им. Г. В. Плеханова. - М. : Эксмо, 2005.. – стр. 211

3 Там же

4 Там же

5Абдикеев Н.М., Данько Т.П., Ильдеменов С.В. [и др.] Реинжиниринг бизнес-процессов: полн. курс МВА: учебник. Высш. шк. МВА, РЭА им. Г. В. Плеханова. - М. : Эксмо, 2005.– стр. 54.

6 Лодон Дж., Лодон К. Управление информационными системами: Учебник. Изд.7. (Классика МВА), Питер, 2005г. – с. 25.

7 Докучаев Д., Каменова М., Новожилов О. Внедрение информационной системы как способ совершенствования бизнес-процессов предприятия // CADmaster. - 2005. - №1. - http://archive.cadmaster.ru/articles/26_technologics.cfm