5.6. Утримання із заробітної плати та нарахування на неї

5.6.1. Утримання із заробітної плати податку з доходів фізичних осіб

Відповідно до статті 2 Закону України «Про податок з доходів фізичних осіб» від 22.05.2003 року № 889-IV платниками податку з доходів фізичних осіб є:

резиденти, що отримують доходи з джерелом їх походження з території України та іноземні доходи;

нерезиденти, які отримують доходи з джерелом їх походження з території України (крім нерезидентів, що одержують доходи від здійснення дипломатичної чи прирівняної до неї міжнародним договором іншої діяльності).

Віднесення фізичних осіб до резидентів або нерезидентів для цілей оподаткування їх доходів та визначення обсягів податкової відповідальності здійснюється в наступному порядку.

Резидентом визнається фізична особа, яка має місце проживання в Україні. Якщо фізична особа не має місця постійного проживання у жодній з держав, вона вважається резидентом, якщо перебуває в Україні не менше 183 днів (постійно або наїздами, включаючи день приїзду та від'їзду) протягом податкового року. Однією з умов визначення місця знаходження центру життєвих інтересів фізичної особи є місце постійного проживання членів її сім'ї або її реєстрації як суб'єкта підприємницької діяльності.

Коли ж неможливо визначити резидентський статус фізичної особи, то вона вважається резидентом, якщо є громадянином України.

В інших випадках фізична особа визнається нерезидентом і відповідає лише за доходи, отримані з джерел на території України.

Безпосередньо в галузі АПК платниками податку на доходи фізичних осіб виступають:

наймані особи, тобто фізичні особи, які безпосередньо власною працею виконують трудову функцію виключно за дорученням або наказом працедавця згідно з умовами укладеного з ним трудового договору (контракту) відповідно до трудового законодавства;

самозайняті особи, тобто платники податку, які є суб'єктами підприємницької діяльності або здійснюють незалежну професійну діяльність та не є найманими особами у межах такої підприємницької чи незалежної професійної діяльності;

116

особи, які отримують доходи, що підлягають кінцевому оподаткуванню при їх виплаті або декларуванню за результатами звітного року;

особи, які отримують іноземні доходи, тобто доходи з джерелом їх походження не з території України, незалежно від виду таких доходів;

особи, які мають у власності або користуванні земельні ділянки, передані їм у встановленому порядку для ведення особистого селянського господарства, садівництва та індивідуального дачного будівництва і здійснюють продаж сільськогосподарської продукції, вирощеної на зазначених ділянках (у випадках перевищення граничних розмірів її ведення).

Об'єктом оподаткування податком з доходів фізичних осіб є:

загальний місячний оподатковуваний дохід, якій дорівнює сумі оподатковуваних доходів, виплачених (нарахованих) протягом звітного податкового місяця;

чистий річний оподатковуваний дохід, який визнається шляхом зменшення загального річного оподатковуваного доходу на суму податкового кредиту такого звітного року. Загальний річний оподатковуваний дохід дорівнює сумі загальних місячних оподатковуваних доходів, отриманих (нарахованих) протягом такого звітного податкового року;

доходи з джерелом їх походження з України, які підлягають кінцевому оподаткуванню при їх виплаті;

іноземні доходи.

Загальним оподатковуваним доходом вважається будь-який дохід, який підлягає оподаткуванню податком з доходів фізичних осіб, нарахований (виплачений) на користь платника податку звітного податкового періоду.

Базовим же об'єктом оподаткування на протязі податкового періоду є загальний місячний оподатковуваний дохід.

Оподаткування доходів у вигляді заробітної плати. Відповідно до положень Закону України «Про оплату праці» заробітна плата — це винагорода, обчислена, як правило, у грошовому виразі, яку за трудовим договором власник або уповноважений ним орган виплачує працівнику за виконану роботу. Відповідно до пп. 4.2.1. Закону № 889 до складу загального місячного оподатковуваного доходу включаються доходи у вигляді заробітної плати, інші виплати і винагороди, нараховані (виплачені) платнику податку згідно до умов трудового або цивільного договору.

Для оцінки розміру заробітної плати найманих працівників застосовується показник фонду оплати праці. До- фонду оплати

117

праці

включаються нарахування найманим

працівникам у грошовій

та натуральній формі (оцінені в грошовому

виразі) за відпрацьований

та невідпрацьований час, який підлягає

оплаті, або за виконану

роботу незалежно від джерела фінансування

цих виплат.

праці

включаються нарахування найманим

працівникам у грошовій

та натуральній формі (оцінені в грошовому

виразі) за відпрацьований

та невідпрацьований час, який підлягає

оплаті, або за виконану

роботу незалежно від джерела фінансування

цих виплат.

Для обкладання податком з доходів фізичних осіб заробітну плату має бути зменшено на:

збір на загальнообов'язкове державне пенсійне страхування;

внесок на соціальне страхування у зв'язку з тимчасовою втратою працездатності та витратам, зумовленими народженням та похованням;

внесок на соціальне страхування на випадок безробіття;

суму податкової соціальної пільги (якщо працівник має на неї право).

Ставка податку з доходів фізичних осіб визначена у п. 7.1. і п. 22.3 Закону № 889 у 2007 році становить 15 %.

Відповідно до п. 6.1 Закону № 889 будь-який платник податку — резидент має право на зменшення суми загального місячного оподатковуваного доходу, отриманого з джерел на території України від одного працедавця у вигляді заробітної плати, на суму податкової соціальної пільги лише за однієї умови.

Податкова соціальна пільга застосовується до доходу, нарахованого на користь платника податку протягом звітного податкового місяця як заробітна плата (інші прирівняні до неї відповідно до законодавства виплати, компенсації та відшкодування), якщо його розмір не перевищує суми, яка дорівнює сумі місячного прожиткового мінімуму, діючого для працездатної особи на 1 січня звітного податкового року, помноженої на 1,4 та округленої до найближчих 10 гривень.

Станом на 1 січня 2007 року прожитковий мінімум на одну працездатну особу з розрахунку на місяць встановлений у розмірі 525 грн. Отже протягом усього 2007 року, навіть у разі зміни прожиткового мінімуму протягом року, граничний розмір доходу, що дає право на застосування ПСП, становитиме:

525 • 1,4 = 735 (730 чи 740).

Розмір податкової соціальної пільги розраховується виходячи з розміру мінімальної заробітної плати, встановленого на 1 січня звітного року (з 01.01.2007 року — 400 грн).

Розмір податкової соціальної пільги у 2007 році відповідно до Закону України про бюджет на 2007 рік становитиме:

(400 грн • 50 % = 200 грн).

118

Платник податку має право самостійно вибрати місце застосування ПСП, при цьому не має значення — є місце роботи платника податків основним чи це робота за сумісництвом, чи тимчасова робота на період відпустки основного працівника (навіть коли встановлено неповний робочий день).

До доходу працівника, який має право на застосування ПСП з кількох підстав, застосовується більша за розміром ПСП.

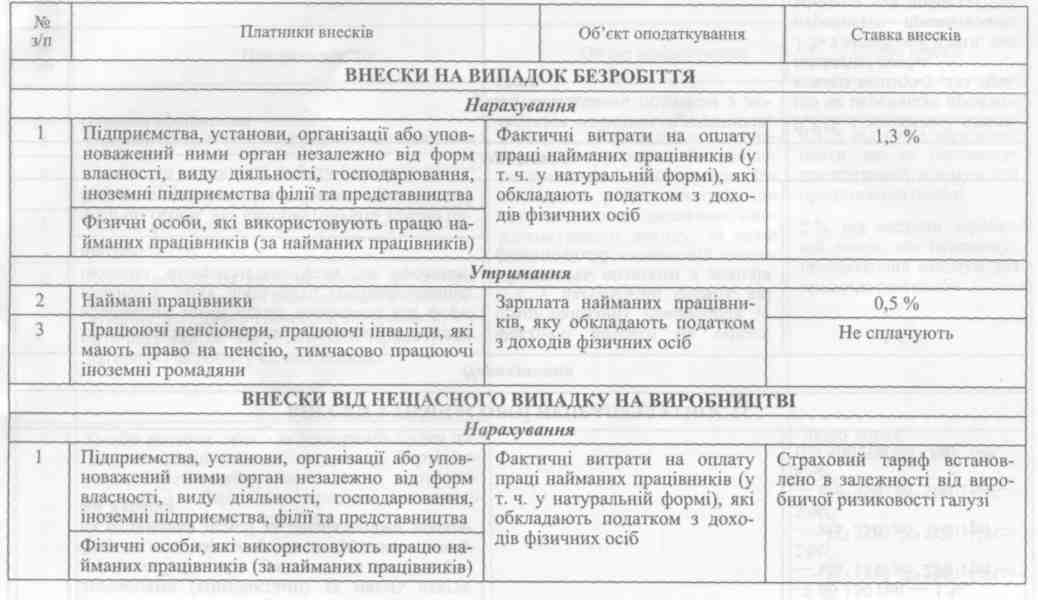

5.6,2 Нарахування та утримання внесків на загальнообов'язкове державне соціальне страхування

Основами законодавства України про загальнообов'язкове державне соціальне страхування від 14.01.1998 року № 16/98-ВР відповідно до Конституції України встановлено принципи та загальні правові, фінансові й організаційні засади загальнообов'язкового державного соціального страхування громадян України.

Загальнообов'язкове державне соціальне страхування — це система прав, обов'язків і гарантій, якою передбачено матеріальне забезпечення громадян у разі хвороби, повної, часткової або тимчасової втрати працездатності, втрати годувальника, безробіття з незалежних від них обставин, а також у старості та інших випадках, визначених законом, за рахунок грошових фондів, що формуються через сплату страхових внесків власником або уповноваженим ним органом, громадянами, а також бюджетні інші джерела, встановлені законом.

Загальнообов'язковому державному соціальному страхуванню підлягають:

1) особи, які працюють на умовах трудового договору (конт ракту):

на підприємствах, в організаціях, установах незалежно від їх форм власності та господарювання;

у фізичних осіб;

2) особи, які забезпечують себе роботою самостійно громадя- ни-суб'єкти підприємницької діяльності.

Основними нормативними документами, що регулюють питання нарахування та утримання соціальних внесків є:

Закон України «Про загальнообов'язкове державне соціальне страхування у зв'язку з тимчасовою втратою працездатності та витратами, зумовленими народженням та похованням» від 18.01.2001 року № 2240-ІП.

Закон України «Про збір на обов'язкове державне пенсійне страхування» від 26.06.1997 року № 400/97-ВР.

119

Основи

законодавства про загальнообов'язкове

державне соціальне страхування від

14.01.1998 року

№ 16/98-ВР.

Основи

законодавства про загальнообов'язкове

державне соціальне страхування від

14.01.1998 року

№ 16/98-ВР.Закон України «Про загальнообов'язкове державне пенсійне страхування від 09.07.2003 року № 1058-IV.

Закон України «Про загальнообов'язкове державне соціальне страхування від нещасного випадку на виробництві та професійного захворювання, що спричинили втрату працездатності» від 23.09.1999 року № 1105-XIV.

Закон України «Про загальнообов'язкове державне соціальне страхування на випадок безробіття» від 02.03.2000 року № 1533-Ш.

Закон України «Про розмір внесків на деякі види загальнообов'язкового державного соціального страхування» від 11.01.2001 року №2213-111.

Інструкція про порядок перерахування, обліку та витрачання страхових коштів Фонду соціального страхування від нещасних випадків на виробництві та професійних захворювань України, затверджена постановою правління ФСС від нещасних випадків на виробництві та професійних захворювань України від 20.04.2001 року № 12.

Інструкція про порядок обчислення та сплати страхуваль-; иками і застрахованими особами внесків на загальнообов'язкове пенсійне страхування до Пенсійного фонду України, затверджена постановою Правління ПФУ від 19.12.03 року № 21-1.

Нарахування страхових внесків здійснюється на суми, які не зменшені відповідно до законодавства про податок на доходи фізичних осіб.

Страхові внески нараховуються на суми доходів у межах максимальної величини, що встановлюється законом.

Згідно з Законом України «Про державний бюджет на 2007 рік» максимальний розмір доходів, з яких справляються внески до соціальних фондів дорівнює:

з 01.01 по 31.03 — 7875 грн;

з 01.04 по 30.09. — 8415 грн;

з 01.10 по 31.12 —8520 грн.

На суму нарахованих внесків на фонд оплати праці до Пенсійного фонду, до Фонду з тимчасової непрацездатності, до Фонду безробіття, до Фонду від нещасних випадків на виробництві складають кореспонденцію рахунків:

Дебет 15, 23, 91, 92, 93 — Кредит 651, 652, 653, 656.

Суму утриманих внесків із заробітної плати фізичних осіб до Пенсійного фонду, до Фонду з тимчасової непрацездатності та Фонду безробіття роблять бухгалтерський запис:

Дебет рахунку 661 — Кредит субрахунків 651, 652, 653.

120

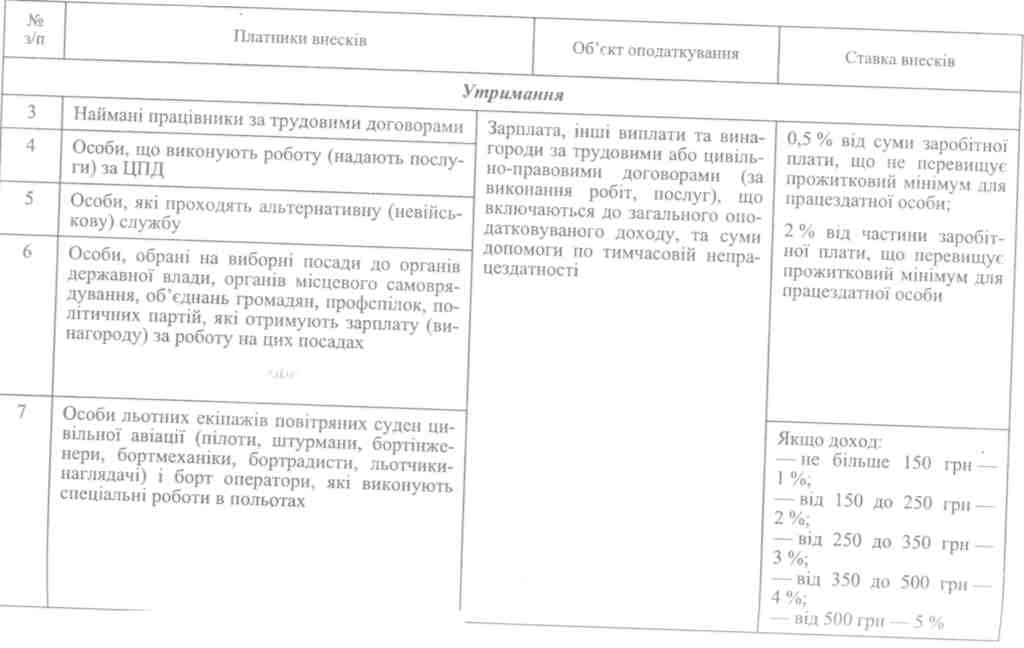

Таблиця 5.7

СТАВКИ ВНЕСКІВ ДО ПЕНСІЙНОГО ФОНДУ ТА ОРГАНІВ СОЦІАЛЬНОГО СТРАХУВАННЯ В 2007 році

№ з/п |

Платники внесків |

Об'єкт оподаткування |

Ставка внесків |

|

ПЕНСІЙНІ ВНЕСКИ |

||||

Нарахування |

||||

1 |

Юридичні особи всіх форм власності незалежно від системи оподаткування, об'єднання громадян, профспілки, політичні партії, а також філії, представництва, відділення та інші відокремлені підрозділи цих осіб, які мають окремий баланс і самостійно ведуть розрахунки із застрахованими особами (крім платників ФСП) |

Зарплата працівників (у т. ч. у натуральній формі), грошове забезпечення, винагорода за виконання робіт (послуг) за цивільно-правовими угодами, що підлягають обкладанню податками з доходів, та допомога з тимчасової непрацездатності |

33,2 % за працівників, а також за осіб, які виконують роботи (надають послуги) за цивільно-правовими договорами |

|

Приватні підприємці, незалежно від системи оподаткування, та інші особи, які використовують найману працю (за найманих працівників та осіб, які виконують роботи (послуги) за цивільно-правовими угодами |

||||

2 |

Платники фіксованого сільськогосподарського податку (ФСП) |

Зарплата працівників (у т. ч. у натуральній формі), що підлягає обкладанню податком з доходів, та допомога по тимчасовій непрацездатності |

13,28 % |

|

ШШЦЦИ

К)

К)

Продовження табл. 5.1

гг |

Фізичні особи, які працюють за трудовими договорами (контрактами) та мають статус держслужбовця або працюють на посадах, роботу на яких зараховують до трудового стажу на отримання пенсії за спеціальними законами України |

|

Частина доходу: — до 150 грн—1 %; — від 151 до 250 грн — 2%; — від 250 до 350 грн — 3%; — від 350 до 500 грн — 4%; Від 500 грн — 5 % |

ВНЕСКИ 3 ТИМЧАСОВОЇ НЕПРАЦЕЗДАТНОСТІ |

|||

Нарахування |

|||

1 |

Підприємства, установи, організації або уповноважений ними орган незалежно від форм власності, виду діяльності, господарювання, іноземні підприємства, філії та представництва |

Фактичні витрати на оплату праці найманих працівників (у т. ч. у натуральній формі), які обкладають податком з доходів фізичних осіб |

1,5% |

Фізичні особи, які використовують працю найманих працівників (за найманих працівників) |

|||

Утримання |

|||

2 |

Наймані працівники |

Зарплата найманих працівників, яку обкладають податком з доходів |

0,5 % з заробітної плати, що не перевищує прожиткового мінімуму для працездатної особи; 1 % з заробітної плати, що перевищує прожитковий мінімум для працездатної особи. |

Закінчення табл. 5.1

Схеми записів в регістрах бухгалтерського обліку та їх звірки представлена в додатках 20 та 22.

5.6.3. Порядок утримання із заробітної плати за виконавчими листами

Батьки виплачують аліменти добровільно чи в примусовому порядку. В обох випадках їх можна сплачувати через підприємство, де працює платник.

Щоб утримувати і перераховувати аліменти, необхідні такі документи:

заява працівника (при добровільній сплаті);

виконавчий лист (у випадку примусової сплати);

ксерокопія свідоцтва про народження дитини;

ксерокопія акта про розлучення платника аліментів. Заява повинна містити:

ШБ, дату народження дитини, на яку виплачуються аліменти;

ШБ та адресу особи, яка виплачує або переказує аліменти.

Що стосується виконавчого листа, то це — документ, що видає суд і який слугує підставою для примусового виконання винесеного на користь позивача рішення. Здійснює волю суду державна виконавча служба, яка, у свою чергу, направляє цей виконавчий лист за місцем роботи (проживання) боржника разом із розпорядженням. В останньому зазначено інформацію про порядок стягнення суми боргу і про розмір відрахувань.

Отримавши виконавчий лист, підприємство відсилає держви-конавцю підписане головним бухгалтером і завірене печаткою повідомлення про одержання.

Виконавчі листи, що надійшли на підприємство, обов'язково реєструють у спеціальному журналі реєстрації виконавчих документів.

Якщо ж платник аліментів змінює місце роботи, то підприємство повинно повернути виконавчий документ держвиконав-цю не пізніше 3-х днів з дня звільнення з відміткою про нове місце роботи, якщо воно відоме. При цьому у відповідні графи вносять відомості про утриману суму і про період, за який проведено утримання. Цей запис посадові особи завіряють своїми підписами і скріплюють печаткою. До виконавчого документа адміністрація складає супровідний лист, в якому зазначає всі відомості про проведені стягнення, наявність нестягненої заборгованості, середній заробіток боржника за останні 3 місяці. Копію супровідного листа надсилають стягувачу аліментів, щоб його повідомити про це.

125

Після того як виконавчий лист або заява надійшли на підприємство, адміністрація зобов'язана відраховувати аліменти із зарплати працівника.

Розмір аліментів у виконавчому документі може виражатися у відсотках від заробітку або у фіксованій сумі. В ст. 70 Закону України «Про виконавче впровадження» від 21.04.1999 року № 606-XIV зазначено, що загальний розмір усіх відрахувань при кожній виплаті заробітної плати особі, яка сплачує аліменти за виконавчими документами на неповнолітніх дітей, не може перевищувати 70 %, а для інших аліментних стягнень — 50 %.

Особа, яка сплачує аліменти добровільно може самостійно встановити відсоток відрахувань, що може перевищувати і 50 % його зарплати.

Утримують аліменти з працівника з усіх видів його заробітку і додаткових винагород як за основним місцем роботи, так і за сумісництвом після вирахування із зазначених сум податку з доходів фізичних осіб та соціальних внесків.

5.7. Розрахунок сум відпускних та допомоги з тимчасової непрацездатності

Право на відпочинок громадянам України, іноземним громадянам і особам без громадянства в першу чергу гарантують Конституція України, КЗпП і Закон про відпустки. Основна умова — наявність трудових відносин, які підтверджує укладений у належному порядку трудовий договір між працівником і роботодавцем (підприємством, установою, організацією або приватним підприємцем). Виникає таке право з дня офіційного оформлення трудових відносин. Причому стосується воно як працівників за місцем основної роботи, так і за сумісництвом.

Однак не всяка робота дає право на оплачувану відпустку. Наприклад, виконання робіт за цивільно-правовими договорами (угодами) не дає права на відпустку, оскільки їх дію регулює Цивільний кодекс України, а не КЗпП.

Відповідно до статті 6 Закону про відпустки строк щорічної основної відпустки повинен бути не менше 24 календарних днів за відпрацьований робочий рік, якій відлічують з дня укладання трудового договору.

При цьому святкові і неробочі дні при визначені тривалості щорічних відпусток до розрахунку не беруть. На сьогодні в

126

Україні 10 святкових і неробочих днів. Вони збільшують тривалість щорічних відпусток, а також відпусток, що надаються працівникам, які мають дітей, але не оплачуються. Це:

1 січня — Новий рік;

7 січня — Різдво Христове;

8 березня — Міжнародний Жіночий день;

1 і 2 травня — День міжнародної солідарності трудящих;

9 травня — День Перемоги;

28 червня — День Конституції України;

24 серпня — День незалежності України;

один день (неділя) — Великдень;

один день (неділя) — Трійця.

Право на щорічну відпустку повної тривалості (не менше 24 календарних днів) у працівника виникає по закінченні шести місяців безперервної роботи на цьому підприємстві. Але якщо за проханням працівника щорічну відпустку надають до закінчення 6-місячного строку безперервної роботи, тривалість відпочинку визначають пропорційно до відпрацьованого часу.

Повна щорічна відпустка до закінчення зазначеного строку надається пільговим категоріям:

жінкам перед (після) відпусткою у зв'язку з вагітністю і пологами;

жінкам, які мають двох і більше дітей віком до 15 років або дитину-інваліда;

інвалідам;

особам віком до 28 років;

чоловікам, дружини яких перебувають у відпустці у зв'язку з вагітністю і пологами;

сумісникам (одночасно з відпусткою за основним місцем роботи);

працівникам, які не використали за попереднім місцем роботи повністю або частково щорічну основну відпустку і не отримали за неї грошової компенсації (у таких ситуаціях її перераховують на нове місце роботи);

працівникам, які мають путівку для санаторно-курортного лікування;

• батькам-вихователям дитячих будинків сімейного типу. Відпустки за другий і наступні роки роботи на підприємстві

надають працівнику в будь-який період відповідного робочого року (за графіком).

Порядок обчислення заробітної плати працівникам за час відпусток та компенсації за невикористані відпустки встановлено

127

постановою Кабінету Міністрів України від 08.02.1995 року № 100.

Пунктом 2 цього документа визначено: обчислення середньої заробітної плати для оплати часу щорічної відпустки, додаткових відпусток у зв'язку з навчанням, творчої відпустки, додаткової відпустки працівникам, які мають дітей, або для виплати компенсації за невикористані відпустки проводять виходячи з виплат за останні 12 календарних місяців роботи, що передують місяцю надання відпустки або виплати компенсації за невикористані відпустки.

Працівнику, якій відпрацював на підприємстві, в установі, організації менше року, середню зарплату розраховують виходячи з виплат за фактичний час роботи, тобто з першого числа місяця після оформлення на роботу до першого числа місяця, в якому надають відпустку або виплачують компенсацію за невикористану відпустку.

Період, протягом якого працівник відповідно до чинного законодавства або з інших причин не працював і за ним не зберігався заробіток або зберігався частково, виключають з розрахункового періоду (п. 2 Порядку № 100).

При обчислені середньої заробітної плати у всіх випадках її збереження включають:

основну заробітну плату;

доплати і надбавки (за надурочну роботу та роботу в нічний час; суміщення професій і посад; розширення зон обслуговування або виконання підвищених обсягів робіт робітникам — почасовикам; високі досягнення в праці (високу професійну майстерність); умови праці; інтенсивність праці; керівництво бригадою, вислугу років та інші);

виробничі премії;

премії за економію конкретних видів палива, електроенергії і теплової енергії;

винагорода за підсумками річної роботи та вислугу років тощо.

Премії включаються до заробітку того місяця, на який вони припадають згідно з розрахунковою відомістю на заробітну плату. Одноразову винагороду за підсумками роботи за рік і за вислугу років відносять до середнього заробітку шляхом додавання до заробітку за кожний місяць розрахункового періоду 1/12 винагороди, нарахованої у поточному році за попередній календарний рік.

Усі виплати включають до розрахунку середньої заробітної плати у тому розмірі, в якому вони нараховані, без виключення

128

сум утриманих податків, внесків, стягнення аліментів тощо, за винятком відрахувань із заробітної плати осіб, засуджених за вироком суду до виправних робіт без позбавлення волі.

При обчислені середньої заробітної плати для оплати за час щорічної відпустки, додаткових відпусток у зв'язку з навчанням, творчої відпустки, додаткової відпустки працівникам, які мають дітей, або компенсації за невикористані відпустки, крім зазначених вище виплат, до фактичного заробітку включаються виплати за час, протягом якого працівнику зберігається середній заробіток (за час попередньої щорічної відпустки, виконання державних і громадських обов'язків, службового відрядження тощо), та допомога у зв'язку з тимчасовою непрацездатністю.

Пунктом 7 Порядку № 100 передбачено, що середньоденний заробіток для розрахунку відпускних визначається шляхом ділення сумарного заробітку за останні перед наданням відпустки 12 місяців або за менший фактично відпрацьований період на відповідну кількість календарних днів року або меншого відпрацьованого періоду, за винятком святкових і неробочих днів, встановлених законодавством. Одержаний результат множать на число календарних днів відпустки.

Підставою для призначення допомоги з тимчасової непрацездатності є поданий працівником листок непрацездатності.

У листку непрацездатності на підприємстві роблять такі записи:

особа, яка уповноважена вести облік робочого часу, проставляє дні непрацездатності, також неробочі дні за період хвороби;

відділ кадрів або особа, призначена наказом керівника відповідальною за ведення діловодства, на підставі трудової книжки зазначає страховий стаж;

комісія (уповноважений) із соціального страхування зазначає розмір належної допомоги (60 %, 80 %, 100 %), а також кількість днів, за які її призначають. Відсоток оплати листка непрацездатності визначають згідно зі статтею 37 Закону України «Про загальнообов'язкове державне соціальне страхування у зв'язку з тимчасовою втратою працездатності та витратами, зумовленими народженням та похованням» від 18.01.2001 року №2240-111 де встановлено, що допомогу виплачують у таких розмірах:

— 100 % середньої заробітної плати (доходу): застрахованим особам, страховий стаж яких понад 8 років, а також без урахування стажу застрахованим особам, віднесеним до 1 — 4 категорій осіб, які постраждали внаслідок Чорнобильської катастрофи,

9398

129

одному

з

батьків або особі, яка замінює їх і

доглядає за хворою дитиною віком до 14

років,

яка постраждала внаслідок Чорнобильської

катастрофи; ветеранам війни та особам,

на яких поширюється

дія Закону України «Про статус ветеранів

війни, гарантії їх

соціального захисту»; особам, віднесеним

до жертв нацистських переслідувань

відповідно до Закону України «Про жертви

нацистських

переслідувань».

одному

з

батьків або особі, яка замінює їх і

доглядає за хворою дитиною віком до 14

років,

яка постраждала внаслідок Чорнобильської

катастрофи; ветеранам війни та особам,

на яких поширюється

дія Закону України «Про статус ветеранів

війни, гарантії їх

соціального захисту»; особам, віднесеним

до жертв нацистських переслідувань

відповідно до Закону України «Про жертви

нацистських

переслідувань».

80 % середньої заробітної плати (доходу): застрахованим особам, страховий стаж яких від 5 до 8 років;

60 % середньої заробітної плати (доходу): застрахованим особам, страховий стаж яких менше 5 років.

Страховий стаж — це період (сума періодів), протягом якого особа підлягає страхуванню у зв'язку з тимчасовою втратою працездатності та сплачує або за неї сплачують страхові внески до Фонду в порядку, встановленому законодавством. Сюди також зараховують час:

хвороби;

перебування у відпустці у зв'язку з вагітністю і пологами;

перебування застрахованої особи у відпустці по догляду за дитиною до досягнення нею трирічного віку;

одержання виплат за окремими видами соціального страхування, крім пенсій усіх видів.

Крім того, при обчислені страхового стажу враховують загальний трудовий стаж особи до 28.02.2001 року (дата набрання чинності Закону України № 2240-ПІ).

Після зазначених дій бухгалтер підприємства на підставі зроблених записів розраховує суму допомоги. Розрахунок середньоденної заробітної плати працівника, який хворів роблять відповідно до норм Порядку обчислення середньої заробітної плати (доходу) для розрахунку виплат за загальнообов'язковим державним соціальним страхуванням, затверджено постановою Кабінету міністрів України від 26 вересня 2001 року № 1266.

Найманим працівникам допомогу з тимчасової непрацездатності виплачують тільки за основним місцем роботи.

Перші п'ять днів оплачує власник або уповноважений ним орган за рахунок коштів підприємства за основним місцем роботи згідно з Порядком оплати перших п'яти днів тимчасової непрацездатності внаслідок захворювання або травми, не-пов'язаної з нещасним випадком на виробництві, за рахунок коштів підприємства, установи, організації, затвердженого постановою Кабінету Міністрів України від 06.05.2001 року № 439.

130

у п. 2 цього документа сказано, що лікарняні працівників оплачуються згідно з графіком роботи підприємства за робочі дні, які припадають на дні тимчасової непрацездатності. Період хвороби визначають у календарних днях, тому підприємство (фізична особа, яка використовує працю найманих працівників) повинно виплатити за свій рахунок лікарняні за робочі дні, що припадають на перші п'ять календарних днів тимчасової непрацездатності.

Але норми цього Порядку не застосовують (тобто оплачують період хвороби за рахунок Фонду з першого дня за весь період непрацездатності) у таких випадках:

при догляді за хворою дитиною — не більше ніж за 14 календарних днів. Якщо дитину необхідно помістити до стаціонару разом із застрахованою особою, то допомогу виплачують за весь строк перебування застрахованої особи у стаціонарі;

при догляді за хворим членом сім'ї— не більше ніж за З календарних дні, а в окремих випадках не більше ніж за 7 календарних днів;

при захворюванні матері або іншої особи, яка фактично здійснює догляд за дитиною віком до трьох років або дитиною інвалідом віком до 16 років, — без обмеження строків виплат;

у зв'язку з карантином, який накладено санітарно-епідеміологічною службою, — за весь час відсутності на роботі з цієї причини;

у зв'язку з переведенням застрахованої особи за медичним висновком на більш легку, нижче оплачувану роботу — не більш ніж за два місяці;

при здійсненні протезування за медичними показаннями у стаціонарі протезно-ортопедичного підприємства — за весь період перебування на протезно-ортопедичному підприємстві з урахуванням часу на проїзд туди і назад.

Періодом, за який проводять розрахунок, є останні шість календарних місяців (з 1-го по 1-е число), що передують місяцю, в якому настав страховий випадок. Якщо ж хворий працівник відпрацював менше 6 календарних місяців, середню заробітну плату обчислюють за фактично відпрацьовані календарні місяці. А у випадку, коли працівник захворів, пропрацювавши менше календарного місяця, розрахунок ведуть за фактично відпрацьований час перед настанням страхового випадку.

Згідно з Порядком № 1266 базою для обчислення середньої заробітної плати є нарахована заробітна плата (основна і додаткова інші заохочувальні й компенсаційні виплати, у тому числі в нату-

9*

131

ральній

формі), що підлягає оподаткуванню та з

якої сплачувалися страхові

внески (тобто зарплата в межах максимальної

суми, на яку

нараховують страхові внески: з 01.01

2007 р.

—

7875 грн).

ральній

формі), що підлягає оподаткуванню та з

якої сплачувалися страхові

внески (тобто зарплата в межах максимальної

суми, на яку

нараховують страхові внески: з 01.01

2007 р.

—

7875 грн).

Розрахунок суми допомоги з тимчасової непрацездатності проводиться у декілька етапів:

визначають суму середньоденної заробітної плати. Для цього необхідно зазначену базу поділити на кількість відпрацьованих робочих днів у розрахунковому періоді;

загальну суму допомоги з тимчасової непрацездатності розраховують як добуток середньоденної заробітної плати на число невідпрацьованих робочих днів згідно з листком непрацездатності з урахуванням відсотку розміру виплат;

суму допомоги, що виплачується за рахунок підприємства визначають як відношення добутку числа невідпрацьованих робочих днів у поточному місяці, що припадають на перші п'ять календарних днів непрацездатності, які оплачує підприємство на загальну суму допомоги до числа невідпрацьованих робочих днів згідно з листком непрацездатності;

сума допомоги, що виплачується за рахунок Фонду непрацездатності визначається як різниця між загальною сумою допомоги і сумою допомоги, що виплачується за рахунок підприємства.

5.8. Синтетичний і аналітичний облік розрахунків з оплати праці

Аналітичний облік розрахунків з оплати праці ведеться за кожним працівником, видами виплат і утримань в розрахунково-платіжних відомостях або Книзі обліку розрахунків з оплати праці.

Розрахунково-платіжну відомість відкривають на місяць на кожну бригаду, ферму та інші виробничі підрозділи. Ці відомості зберігають у спеціальних папках окремо від первинних та інших документів.

В книзі обліку розрахунків з оплати праці на кожного працівника відводять один рядок, на якому протягом року у відповідних графах записують за кожний місяць дані про нарахування, видачу оплати праці і утримань з неї.

На підставі первинних документів з обліку праці, накопичувальних відомостей, журналів обліку витрат щомісячно складається «Зведена відомість нарахування та розподілу оплати праці та

132

відрахувань від неї за об'єктами обліку» ф. № 10.2.1. с.-г. В цій

відомості відображають кількість відпрацьованих людино-годин, суму нарахованої оплати праці та відрахувань від неї відповідно до діючого законодавства за об'єктами обліку, виробничими підрозділами та в цілому по підприємству.

Проти кожної суми нарахованої оплати праці зазначають кореспондуючий рахунок. Ця відомість є підставою для записів у Виробничі звіти, Відомість аналітичного обліку (ф. № 10.2.4 с.-г.) за рахунком 65 «Розрахунки за страхуванням».

Зведена відомість нарахування та розподілу оплати праці та відрахувань від неї за об'єктами обліку (ф. № 10.2.1. с.-г.) використовується для обліку фонду оплати праці по підприємству та виробничих підрозділах.

Для обліку розрахунків по субрахунку 662 «Розрахунки з депонентами» ведуть «Книгу обліку розрахунків з депонентами» ф. 10.2.2 с.-г. Записи в книгу здійснюються на підставі складених касиром реєстрів невиданої заробітної плати в конкретному звітному періоді з посиланням на номер платіжної відомості.

Виплата депонованих сум здійснюється за видатковими касовими ордерами, про що робиться відмітка в Книзі обліку розрахунків з депонентами (ф. № 10.2.2.с.-г.).

Для контролю за використанням фонду оплати праці і станом розрахунків з оплати праці з робітниками і службовцями складається «Зведена відомість за розрахунками з робітниками і службовцями» (ф. № 10.2.3.). Ця відомість складається на підставі показників розрахунково-платіжних відомостей за звітний місяць або книги розрахунків з оплати праці. Підсумок нарахованої оплати праці по відомості ф. № 10.2.3 с.-г. Звіряють з показниками Журналу-ордера № 10.2 с.-г.

На рахунку 66 «Розрахунки за виплатами працівникам» ведеться узагальнення інформації про розрахунки за виплатами працівникам, які належать як до облікового, так і до не облікового складу підприємства, — з оплати праці (за всіма видами заробітної плати, премій, допомог тощо), за не одержані в установлений строк з каси підприємства суми виплат працівникам, за іншими поточними виплатами.

Рахунок 66 «Розрахунки за виплатами працівникам» має такі субрахунки: