14.4. Облік фінансової оренди

14.4.1. Відображення фінансової оренди в обліку орендодавця

Бухгалтерський облік операцій з надання у фінансову оренду об'єкта лізингу у орендодавця залежатиме від того, як класифікований (тобто на якому рахунку обліковується) об'єкт лізингу в обліку орендодавця. Чинне законодавство передбачає три випадки фінансової оренди майна:

актив, що передається, перебуває у складі основних засобів орендодавця;

орендодавець спеціально виготовляє актив, що передається у лізинг;

орендодавець придбаває об'єкт оренди на стороні для пере-дання його лізингоодержувачу.

Перші два випадки прямо передбачено нормами П(С)Б014 «Оренда». Фінансова оренда за третім варіантом випливає з норм господарського законодавства. А Закон України «Про фінансовий лізинг» передбачає таку операцію як основну: за договором фінансового лізингу лізингодавець зобов'язується набути у власність річ у продавця (постачальника) відповідно до встановлених лізингоодержувачем специфікацій та умов і передати її у користування лізингоодержувачу на визначений строк не менше одного року за встановлену плату (лізингові платежі). У такому випадку активу, який передається, властиві ознаки товару і, відповідно, в обліку лізингодавця він має відображатися як товар.

Залежно від класифікації майна, що передається, в обліку орендодавця виникають особливості відображення операцій з пере-дання такого об'єкта (списання активу з балансу лізингодавця) лізингоодержувачу (орендарю).

У першому випадку згідно з п. 10 П(С)БО 14 «Оренда» орендодавець відображає в бухгалтерському обліку наданий у фінансову оренду об'єкт як дебіторську заборгованість орендаря в сумі мінімальних орендних платежів і негарантованої ліквідаційної вартості за вирахуванням фінансового доходу, що підлягає отриманню. Цю заборгованість орендодавець відображає за дебетом субрахунку 181 «Заборгованість за майно, що передано у фінансову оренду» в кореспонденції з кредитом субрахунку 742 «Дохід від реалізації необоротних активів».

322

Одночасно залишкова вартість об'єкта фінансової оренди списується з балансу орендодавця з відображенням у складі інших витрат (субрахунок 972 «Собівартість реалізованих необоротних активів»).

Різниця між сумою мінімальних орендних платежів негарантованої ліквідаційної вартості об'єкта фінансової оренди та теперішньою вартістю вказаної суми, що визначена за орендною ставкою відсотка, є фінансовим доходом орендодавця і відображається за кредитом субрахунку 732 «Відсотки одержані». Розподіл фінансового доходу між звітними періодами протягом строку оренди здійснюється із застосуванням орендної ставки відсотка на залишок дебіторської заборгованості орендаря на початок звітного періоду.

У другому випадку — коли орендодавець є виробником об'єкта фінансової оренди — величина дебіторської заборгованості за переданий актив в оренду визначається як сума визнаного доходу і теперішньої негарантованої ліквідаційної вартості об'єкта фінансової оренди. Така заборгованість відображається на субрахунку 181 «Заборгованість за майно, що передано у фінансову оренду» з одночасним визнанням доходу від реалізації готової продукції (кредит субрахунку 701 «Дохід від реалізації готової продукції»). При цьому згідно з п. 13 П(С)БО 14 «Оренда» такий дохід визначається за щонайменшою з двох оцінок:

справедливої вартості об'єкта, що передається;

або теперішньої вартості мінімальних орендних платежів, розрахованої за ринковою ставкою відсотка.

Окремо (на субрахунку 732 «Відсотки одержані») відображається сума фінансового доходу, що є різницею між сумою мінімальних орендних платежів і негарантованої ліквідаційної вартості об'єкта фінансової оренди та теперішньою вартістю зазначеної суми.

Третій варіант надання об'єкта оренди (як товару) у фінансовий лізинг окремо в П(С)БО 14 «Оренда» не зазначено. У цьому випадку, на наш погляд, необхідно керуватися п. 13 цього положення, в якому відображений порядок визначення фінансового результату від операції оренди.

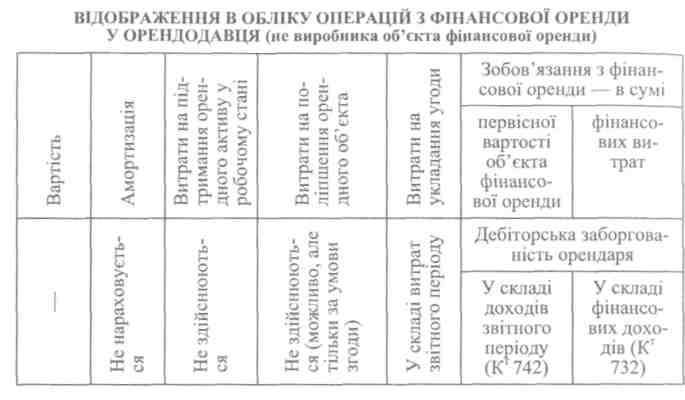

Відображення в обліку операцій з фінансової оренди в орендодавця (не виробника об'єкта фінансової оренди приведено в табл. 14.6.

21*

323

Таблиця 14.6

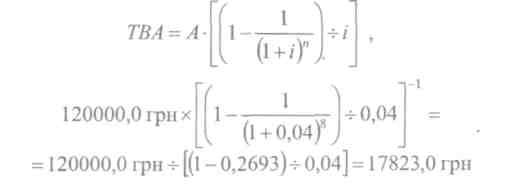

Приклад 1. Орендодавець за умовами договору фінансової оренди (з подальшим викупом) 1 квітня 2007 року передав обладнання, що раніше було в експлуатації, орендарю на таких умовах:

строк оренди — 2 роки;

справедлива вартість об'єкта фінансової оренди — 120 000,0 грн;

орендна ставка відсотка — 16 % річних (4 % в квартал);

первісна вартість об'єкта фінансової оренди — 120 000,0 гри;

сума зносу — 45 000,0 грн.

Визначимо теперішню вартість мінімального орендного платежу, скориставшись формулою:

Загальна сума мінімальних орендних платежів дорівнює: 17 823,0 грн ■ 8 кварталів = 142 584,0 грн.

324

(14.1)

Виходячи з цього, знаходимо загальну суму фінансового доходу:

142 584,0 грн - 120 000,0 грн = 22 584,0 грн.

Таблиця 14.7 СТРУКТУРА ОРЕНДНИХ ПЛАТЕЖІВ ТА РОЗПОДІЛ ДОХОДІВ ОРЕНДОДАВЦЕМ ЗА ПЕРІОДАМИ

Дата звітного періоду |

Орендні платежі, грн |

Заборгованість на кінець періоду, грн |

||

Мінімальна сума орендних платежів, всього |

у тому числі |

|||

фінансовий ДОХІД |

вартість об'єкту оренди |

|||

01.04.2007 р. |

— |

— |

— |

120 000,0 |

30.06.2007 р. |

17 823,0 |

4 800,0 |

13 023,0 |

106 977,0 |

30.09.2007 р. |

17 823,0 |

4 279,0 |

13 544,0 |

93 433,0 |

31.12.2007 р. |

17 823,0 |

3 737,0 |

14 086,0 |

79 347,0 |

31.03.2008 р. |

17 823,0 |

3 174,0 |

14 649,0 |

64 698,0 |

30.06.2008 р. |

17 823,0 |

2 588,0 |

15 235,0 |

49 463,0 |

30.09.2008 р. |

17 823,0 |

1 979,0 |

15 844,0 |

33 619,0 |

31.12.2008 р. |

17 823,0 |

1 345,0 |

16 478,0 |

17 141,0 |

31.03.2009 р. |

17 823,0 |

682,0 |

17 141,0 |

— |

Разом |

142 584,0 |

22 584,0 |

120 000,0 |

— |

Показники графи «В» визначаються як добуток суми заборгованості на початок розрахункового періоду та орендної ставки відсотка. Наприклад, для розрахунку на 30.06.2007 р. сума фінансового доходу становитиме: 120 000,0 грн ■ 4 % = 4 800,0 грн.

Показники графи «Г» визначаються як різниця між мінімальною сумою орендних платежів і сумою фінансового доходу. Для розрахунку на 30.06.2007 р. вартість об'єкта оренди в загальній сумі орендного платежу становитиме: 17 823,0 грн-- 4800,0 грн = 13 023,0 грн.

Показники графи «Д» визначаються як різниця між залишком заборгованості на початок періоду та розрахованою вартістю об'єкта оренди поточного періоду. Так, залишок заборгованості на 30.06.2007 р. дорівнюватиме: 120 000,0 грн - 13 023,0 грн = = 106 977,0 грн.

У таблиці 14.8 наведено відображення в обліку операцій з фінансової оренди у орендодавця.

325

Таблиця 14.8

кореспонденція рахунків обліку операцій фінансової оренди у орендодавця

№ з/п |

Зміст господарської операції |

Сума, грн |

Кореспондуючі рахунки |

|

Дебет |

Кредит |

|||

1 |

2 |

3 |

4 |

5 |

1 |

Списана з Балансу нарахована амортизація об'єкта, переданого у фінансову оренду |

45 000,0 |

13 «Знос (амортизація) необоротних активів» |

10 «Основні засоби»; 11 «Інші необоротні матері альні активи»; 12 «Нематеріальні активи» |

1а |

Списана з Балансу вартість об'єкта, переданого у фінансову оренду (залишкова вартість) |

75 000,0 |

972 «Собівартість реалізованих необоротних активів» |

10 «Основні засоби»; 11 «Інші необоротні матері альні активи»; 12 «Нематеріальні активи» |

2 |

Відображені; дебіторська заборгованість орендаря та дохід від переданого у фінансову оренду об'єкта основних засобів |

120 000,0 |

181 «Заборгованість за майно, передане у фінансову оренду» |

742 «Дохід від реалізації необоротних активів» |

3 |

Нарахування податкових зобов'язань з ПДВ |

20 000,0 |

742 «Дохід від реалізації необоротних активів» |

6413 «Розрахунки за податками» |

3 |

Частина довгострокової заборгованості переведена до складу поточної заборгованості з ПДВ, що підлягають сплаті протягом 12 місяців з дати Балансу |

66 362,4 |

377 «Розрахунки з іншими дебіторами» |

181 «Заборгованість за майно, передане у фінансову оренду» |

1 4 |

Сума фінансового доходу, що належить до отримання (перший період оренди — за квартал) |

4800,0 |

373 «Розрахунки за нарахо- 732 «Відсотки одержані» |

|

5 |

Надійшла на поточний рахунок підприємства сума орендної плати за перший період терміну оренди, у тому числі: |

|||

|

а) на погашення частини дебіторської заборгованості орендаря |

15 627,6 |

311 «Поточні рахунки в національній валюті» |

377 «Розрахунки з іншими дебіторами» |

|

б) на погашення заборгованості з нарахованого доходу |

4800,0 |

311 «Поточні рахунки в національній валюті» |

373 «Розрахунки за нарахованими доходами» |

6 |

Частина довгострокової дебіторської заборгованості з ПДВ, що підлягає сплаті протягом 12 місяців з дати Балансу переведена до складу поточної дебіторської заборгованості |

18 282,0 |

377 «Розрахунки з іншими дебіторами» |

181 «Заборгованість за майно, передане у фінансову оренду» |

7 |

Сума доходу від переданого у фінансову оренду об'єкта основних засобів |

100 000,0 |

742 «Дохід від реалізації необоротних активів» |

793 «Фінансові результати іншої звичайної діяльності» |

8 |

Списана на фінансові результати вартість об'єкта, переданого у фінансову оренду |

75 000,0 |

793 «Фінансові результати іншої звичайної діяльності» |

972 «Собівартість реалізованих необоротних активів» |

Закінчення табл. 14.8

№ з/п |

Зміст господарської операції |

Сума, грн |

Кореспондуючі рахунки |

|

Дебет |

Кредит |

|||

1 |

2 |

3 |

4 |

5 |

9 |

Сума фінансового доходу (операція 4), належна до одержання (перший період оренди), списана на фінансові результати |

4800,0 |

732 «Відсотки одержані» |

793 «Фінансові результати іншої звичайної діяльності» |

10 |

Визначення фінансового результату від здавання в оренду об'єкта основних засобів |

29 800,0 |

793 «Фінансові результати іншої звичайної діяльності» |

441 «Прибуток нерозподілений» |

Якщо орендодавець є виробником об'єкта фінансової оренди (то облік здійснюється як реалізація готової продукції) |

||||

1 |

Списання собівартості об'єкта (готової продукції) |

70 000,0 |

901 «Собівартість готової продукції» |

26 «Готова продукція» |

2 |

Визначення доходу від реалізації необоротних активів |

96 000,0 |

181 «Заборгованість за майно, передане у фінансову оренду»; 373 «Розрахунки за нарахованими доходами». |

701 «Дохід від реалізації готової продукції» |

3 |

Нарахування податкових зобов'язань з ПДВ |

16 000,0 |

701 «Дохід від реалізації готової продукції» |

6413 «Розрахунки за податками» |

14.4.2. Відображення фінансової оренди в обліку орендаря

Згідно з п. 1 ст. 15 Закону України «Про фінансовий лізинг» лізингоодержувач (орендар) має право провадити поліпшення предмета лізингу (об'єкта оренди) лише за згодою з лізингодав-цем (орендодавцем). У такому разі витрати орендаря на поліпшення об'єкта фінансової оренди (модернізація, модифікація, добудова, дообладнання, реконструкція тощо), що призводять до збільшення майбутніх економічних вигод, в бухгалтерському обліку відображаються як капітальні інвестиції та включаються до вартості об'єкта фінансової оренди.

У бухгалтерському обліку орендаря отриманий у фінансову оренду об'єкт відображається на рахунку 10 «Основні засоби» за найменшою на початок строку оренди оцінкою:

справедливої вартості активу;

або теперішньої вартості суми мінімальних орендних платежів.

Різниця між сумою мінімальних орендних платежів та вартістю об'єкта фінансової оренди, що відображена на початку строку фінансової оренди, є фінансовими витратами орендаря і відображається за дебетом субрахунку 952 «Інші фінансові витрати». Розподіл фінансових витрат між звітними періодами протягом строку оренди здійснюється із застосуванням орендної ставки відсотка на залишок зобов'язань на початок звітного періоду.

Унаслідок того, що орендар зараховує об'єкт оренди на баланс (визнає його активом), відповідно, на нього покладено обов'язок нараховувати амортизацію за таким об'єктом. Згідно з п. 7 П(С)БО 14 «Оренда» амортизація об'єкта фінансової оренди нараховується орендарем протягом періоду очікуваного використання активу.

Під періодом очікуваного використання об'єкта фінансової оренди розуміють:

строк корисного використання (якщо угодою передбачено перехід права власності на актив до орендаря);

або коротший з двох періодів: строк оренди або строк корисного використання об'єкта фінансової оренди (якщо переходу права власності на об'єкт фінансової оренди після закінчення строку оренди не передбачено).

329

Таблиця 14.9

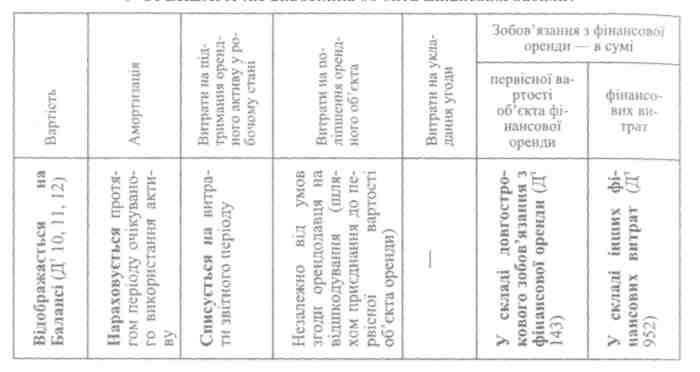

ВІДОБРАЖЕННЯ В ОБЛІКУ ОПЕРАЦІЙ З ФІНАНСОВОЇ ОРЕНДИ У ОРЕНДАРЯ (не виробника об'єкта фінансової оренди)

При цьому метод нарахування амортизації об'єкта фінансової оренди визначається орендарем відповідно до положень П(С)БО 7 «Основні засоби» та П(С)БО 8 «Нематеріальні активи».

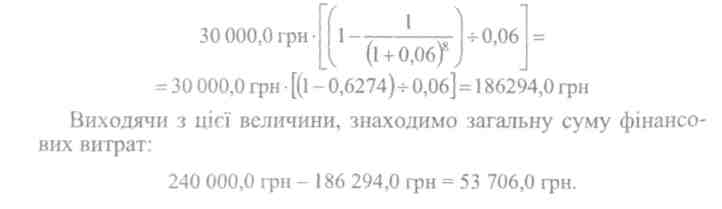

Приклад 1. Підприємство 1 квітня 2007 року уклало договір фінансової оренди обладнання з подальшим переходом об'єкта оренди у власність орендаря на таких умовах:

строк оренди — 2 роки;

мінімальний розмір орендних платежів — ЗО 000,0 грн;

загальна мінімальна сума орендних платежів — 240 000,0 грн (30000,0 грн • 8 кварталів);

орендна ставка відсотка — 24 % річних (6 % на квартал);

сплата орендних платежів провадиться поквартально у кінці кожного періоду.

330

Визначимо теперішню вартість мінімальних орендних платежів, скориставшись формулою.

Структура орендних платежів та їх розподіл за періодами приведена в таблиці 14.10.

Таблиця 14.10.