Типові кореспонденції з надходження основних засобів

Зміст операції |

Сума, грн |

Дебет |

Кредит |

І. Придбання у постачальників за плату |

|||

1. Сплачено постачальнику (рахунок-фактура) авансом за основні засоби |

24 000,00 |

371 |

31 |

2. Відображення податкового кредиту (для об'єктів виробничого призначення) |

4 000,00 |

641 |

644 |

3. Після отримання об'єктів відображені витрати— капітальні інвестиції— на суму купівельної вартості без ПДВ |

20 000,00 |

152 |

631 |

4. На суму ПДВ. Підстава: рахунок-фактура, податкова накладна |

4 000,00 |

644 |

631 |

5. Списані послуги власного автотранспорту по транспортуванню придбаних основних засобів на підприємство |

150,00 |

152 |

23 |

6. Оприбутковано придбані об'єкти у склад основних засобів за фактичною собівартістю на основі Акта приймання-передачі основних засобів (форма ОЗ-І) |

21 380,00 |

104 |

152 |

7. Відображені інші витрати, що пов'язані з придбанням об'єктів відповідно до П(С)БО 7: |

|

|

|

нарахування зборів і платежів, пов'язаних з придбанням об'єктів основних засобів: |

|

|

|

— реєстраційних зборів |

|

152 |

685 |

— державного мита |

|

152 |

685 |

— збору на обов'язкове державне пенсійне страхування у зв'язку з придбанням нерухомого майна, легкового автомобіля |

|

152 |

651 |

— суми непрямих податків, якщо їх не відшкодовують з бюджету |

|

152 |

631 |

— витрати на страхування ризиків доставки |

|

152 |

685 |

Продовження табл. 9.2

Зміст операції |

Сума, грн |

Дебет |

Кредит |

— витрати транспортної організації (без ПДВ) з доставки об'єкта до підприємства |

|

152 |

685 |

— інші витрати, безпосередньо пов'язані з приведенням об'єктів до стану, в якому вони придатні для використання в запланованих цілях (пусконалагоджувальні, монтажні та інші) |

|

152 |

20, 65, 66, 91 та ін. |

При надходженні основних засобів невиробничого призначення або від неплатника ПДВ: |

|

|

|

Відображена купівельна вартість постачальника (включаючи ПДВ) |

24 000,00 |

152 |

631 |

Оприбутковано |

24 000,00 |

10 |

152 |

2. Надходження основних засобів в результаті обміну на подібні об'єкти Наприклад, первісна вартість трактора ЮМЗ-6 — 25 000,00 грн, знос — 8 600,00 грн залишкова вартість — 16 400,00 грн, справедлива вартість — 16 000,00 грн. Обмінюється на трактор МТЗ-52 справедливою вартістю 16 000,00 грн. Об'єкти виробничого призначення. |

|||

2а. Відображення капітальних інвестицій (на меншу із вартості: залишкову чи справедливу вартість об'єкта що передається) |

16 000,00 |

152 |

685 |

Нараховано суму податкового кредиту з ПДВ |

3 200,00 |

641 |

685 |

Включено до вартості основних засобів отриманий об'єкт |

16 000,00 |

10 |

152 |

26. Передано в обмін об'єкт: |

|

|

|

Списання залишкової вартості (її частини в межах справедливої вартості) |

16 000,00 |

685 |

10 |

Відображення податкового зобов'язання з ПДВ |

3 200,00 |

685 |

641 |

Списання зносу |

8 600,00 |

13 |

10 |

Списується різниця між залишковою та справедливою вартістю обміняного об'єкта, якщо залишкова вартість перевищує справедливу вартість |

400,00 |

972 |

10 |

3. Надходження основних засобів в результаті обміну на неподібні активи. Передається готова продукція вартістю справедливою 2 000,00 грн на верстат такою ж справедливою вартістю (виробничого призначення). |

|||

Відображено капітальні інвестиції при отриманні станка в обмін на готову продукцію |

2 000,00 |

152 |

685 |

Нарахована сума податкового кредиту |

400,00 |

641 |

685 |

Зараховано до складу основних засобів |

2 000,00 |

104 |

152 |

Відображення доходу від переданої продукції |

2 400,00 |

685 |

701 |

Відображення суми податкового зобов'язання |

400,00 |

701 |

641 |

4. Виготовлення у власних майстернях об'єктів основних засобів |

|||

Списані матеріали |

240,00 |

153 |

205 |

Нарахована оплата праці |

108,00 |

153 |

661 |

Відрахування на соціальні заходи |

42,00 |

152 |

65 |

Інші витрати |

120,00 |

152 |

23,91 |

Оприбутковано у склад основних засобів (інші необоротні матеріальні активи), Акт на приймання-передачу основних засобів, форма 03-1 |

510,00 |

10, 11 |

153 |

5. Внески до статутного капіталу |

|||

Відображення заборгованості по внесках до статутного капіталу за вартістю, що наведена в засновницьких документах |

3 000,00 |

46 |

40 |

Одержання від учасників об'єктів основних засобів |

3 000,00 |

10 |

46 |

Витрати на транспортування, монтаж об'єкта |

500,00 |

15 |

685 |

Відображення суми ПДВ по наданих послугах з транспортування, монтажу чи інше |

100,00 |

641 |

685 |

Закінчення табл. 9.2

Зміст операції |

Сума, грн |

Дебет |

Кредит |

Списання затрат на монтаж, транспортування з включенням до первісної вартості об'єкту основних засобів (як капітальних інвестицій), що внесено до статутного капіталу |

500,00 |

10 |

15 |

6. Безоплатне отримання основних засобів |

|||

Згідно Акта приймання-передачі оприбутковано у склад основних засобів легковий автомобіль |

18 000,00 |

105 |

424 |

Нараховано та сплачено реєстраційний збір за перереєстрацію автомобіля (П(С)БО 7 дозволяє ці витрати включати у вартість основних засобів) |

160,00 |

152 |

377 |

160,00 |

377 |

311 |

|

Нараховно і сплачено внески до Пенсійного Фонду (3 % від договірної вартості, вказаної в документах на передачу автомобіля 18000 • 30 % = 540,00 грн) |

540,00 |

152 |

651 |

540,00 |

651 |

311 |

|

Витрати, пов'язані з отриманням та оформленням легкового автомобіля додаються до первісної вартості автомобіля. |

700,00 |

105 |

152 |

Нарахована амортизація виходячи з первісної вартості |

156,00 |

92 |

131 |

Одночасно визнається дохід на суму амортизації виходячи з вартості, що отримана безоплатно |

150,00 |

424 |

745 |

7. Інші випадки надходження основних засобів |

|||

Оприбутковані раніше не враховані основні засоби |

|

10 |

746 |

Переведення помилково не зарахованих малоцінних та швидкозношуваних предметів, які знаходяться на складі, до складу основних засобів |

|

112 |

22 |

Включення до складу основних засобів предметів, які знаходяться в експлуатації та які помилково були зараховані до складу малоцінних та швидкозношуваних предметів |

|

106 |

746 |

При придбанні об'єктів виробничого призначення сума сплаченого ПДВ відноситься на податковий кредит, а невиробничого — на вартість об'єкта. Ця вимога узгоджена з П(С)БО 7 «Основні засоби», відповідно до якого, суми непрямих податків у зв'язку з придбанням (створенням) основних засобів (якщо вони не відшкодовуються підприємству) включаються до його первісної вартості.

Не включається до складу податкового кредиту та відноситься до складу валових витрат сума податку, сплачена платником податку при придбанні легкового автомобіля (крім таксомоторів), що включається до складу основних фондів.

9.8. Облік зносу (амортизації) основних засобів

В процесі експлуатації основні засоби зношуються, тобто поступово втрачають свою вартість. Отже, знос — це поступова втрата вартості основних засобів, що експлуатуються. Розрізняють фізичний та моральний знос.

Фізичний знос основних засобів відбувається в результаті їх експлуатації (зношуються окремі частини об'єкта і весь об'єкт).

На розміри фізичного зносу впливають фактори:

ступінь навантаження виробничих основних засобів;

якість основних засобів;

особливості технологічного процесу і ступінь захисту основних засобів від впливу зовнішніх умов (температура, вологість, опади);

агресивність середовища, в якому експлуатуються основні засоби (контакт та вплив хімічних речовин);

якість догляду за основними засобами;

кваліфікація працівників, і їх ставлення до основних засобів.

Моральний знос настає в результаті науково-технічного прогресу. Основні засоби стають відсталими за своєю технічною характеристикою та економічною ефективністю.

На сучасному етапі велику увагу слід приділяти моральному зносу, оскільки основні засоби старіють морально швидше ніж фізично. Наприклад, комп'ютери, технологічне обладнання та ін.

Вартісним еквівалентом зносу є амортизація.

П(С)БО 7 «Основні засоби» визначено основні облікові терміни та встановлено методику нарахування і відображення в обліку суми нарахованого зносу. Значення термінів приводиться нижче.

215

Знос необоротних активів — сума амортизації об'єкта основних засобів з початку його корисного використання.

Амортизація — систематичний розподіл вартості необоротних активів, яка амортизується, протягом строку їх корисного використання.

Вартість, яка амортизується — це первісна або переоцінена вартість за вирахуванням їх ліквідаційної вартості.

Ліквідаційна вартість — сума коштів або вартість інших активів, яку підприємство очікує отримати від реалізації (ліквідації) необоротних активів після закінчення строку їх корисного використання (експлуатації), за вирахуванням витрат, пов'язаних з продажем (ліквідацією).

Термін корисного використання — очікуваний період часу, протягом якого необоротні активи будуть використовуватись підприємством, або з їх використанням буде виготовлено очікуваний підприємством обсяг продукції (робіт, послуг).

Термін корисного використання об'єкта встановлюється підприємством з врахуванням таких чинників:

передбачувана інтенсивність використання об'єкта підпри-мством з урахуванням його потужності або продуктивності;

фізичний або моральний знос, що передбачається;

— правові чи інші обмеження стосовно термінів використання об'єкта, тощо.

Норма амортизації — доля вартості основних засобів, що переноситься на готову продукцію за певний проміжок часу, як правило за рік (річна норма) та місяць (місячна норма).

Об'єктами амортизації є вартість основних засобів (окрім вартості землі і незавершених капітальних інвестицій).

Зважаючи на те, що одиницею обліку основних засобів є кожний окремий об'єкт, то і амортизація нараховується на кожний окремий об'єкт основних засобів.

Нарахувати амортизацію — значить визначити (розрахувати) ту частину вартості об'єкта, яка повинна бути віднесена до витрат поточного періоду.

При нарахуванні амортизації треба дотримуватись таких основних правил:

Амортизація нараховується тільки на власні основні засоби.

Не нараховується на такі об'єкти:

земля, незавершені капітальні вкладення;

основні засоби, що взяті в операційну оренду;

основні засоби, що взяті на тимчасове зберігання;

216

— основні засоби, що перебувають на реконструкції, модернізації, добудові, дообладнанні, на консервації. На час проведення цих робіт нарахування амортизації призупиняється, а після завершення — відновлюється.

3. Нарахування амортизації здійснюється протягом терміну корисного використання об'єкта, який встановлюється підприєм ством при визнанні його активом і зарахуванні на баланс.

Термін корисного використання об'єкта переглядається в разі зміни очікуваних економічних вигод від використання об'єкта. Наприклад, після проведення добудови, реконструкції та інше. Амортизація в цьому випадку нараховується виходячи з нового строку корисного використання, починаючи з місяця, наступного за місяцем зміни строку корисного використання.

У випадках, коли об'єкт повністю амортизований, але ще експлуатується, то він може бути переоцінений відповідно до П(С)БО 7 «Основні засоби». Призначена керівником комісія визначає його нову справедлива вартість, новий термін експлуатації та встановлює метод нарахування амортизації по цьому об'єкту.

Нарахування амортизації починається з місяця, наступного за місяцем, у якому об'єкт став придатним для корисного використання, тобто, після зарахування на баланс.

Нарахування амортизації припиняється, починаючи з місяця, наступного за місяцем вибуття об'єкта, а також при переведенні його на реконструкцію, модернізацію, добудову, дообладнання, консервацію.

Нараховується амортизація щомісяця, а підприємства із сезонним характером виробництва мають право річну суму амортизації нараховувати протягом періоду роботи в звітному році.

Підприємство самостійно обирає методи нарахування амортизації з урахуванням очікуваного способу отримання економічних вигод від його використання. Якщо очікуваний спосіб отримання економічних вигод змінюється, обирається інший метод нарахування амортизації.

Якщо за вибраним методом розраховується річна сума амортизації, то сума за місяць визначається діленням річної суми амортизації на 12 місяців.

Методи та порядок нарахування амортизації і відображення її в обліку регулюється П(С)БО 7 «Основні засоби».

Під методом нарахування амортизації слід розуміти розподіл вартості основних засобів за роками їх служби у певному системному порядку.

217

Наприклад, Первісна вартість об'єкта 60 000,00 грн. Ліквідаційна — 8000,00 грн. Термін корисного використання — 5 років.

Річна сума амортизації буде становити 10 400,00 грн (52 000,00 / 5).

Щомісячна сума амортизації буде визначатись діленням річної суми — 10400,00 грн на 12 і буде становити 866,66 грн.

Метод зменшення залишкової вартості. За цим методом річна сума амортизації визначається як добуток залишкової вартості об'єкта на початок звітного року або первісної вартості на дату початку нарахування амортизації та річної норми амортизації. Річна норма амортизації (у відсотках) обчислюється як різниця між одиницею та результатом кореня ступеня кількості років корисного використання об'єкта з результату від ділення ліквідаційної вартості об'єкта на його первісну вартість.

218

Річна норма амортизації визначається за формулою:

Щомісячна сума визначається діленням річної суми на 12.

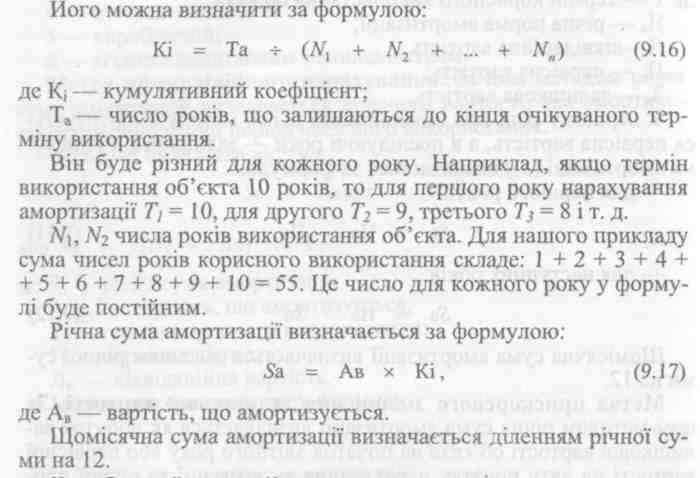

Кумулятивний метод. За цим методом річна сума амортизації визначається як добуток вартості, яка амортизується та кумулятивного коефіцієнта.

219

Кумулятивний

коефіцієнт розраховується діленням

кількості років, що залишаються до кінця

очікуваного строку використання

об'єкта основних засобів на суму числа

років його корисного використання.

Тобто кумулятивний коефіцієнт є нормою

амортизації

і визначається щороку.

Кумулятивний

коефіцієнт розраховується діленням

кількості років, що залишаються до кінця

очікуваного строку використання

об'єкта основних засобів на суму числа

років його корисного використання.

Тобто кумулятивний коефіцієнт є нормою

амортизації

і визначається щороку.

Виробничий метод. За цим методом щомісячна сума амортизації визначається як добуток фактичного місячного обсягу продукції (робіт, послуг) та виробничої ставки амортизації. Виробнича ставка амортизації обчислюється діленням вартості яка амортизується на загальний обсяг продукції (робіт, послуг) який підприємство очікує виробити із використанням цього об'єкта за весь період його використання.

На сільськогосподарських підприємствах цей метод може застосовуватись до тракторів (на 1 ум. ет. га), автомобілів (на 1 км пробігу), сільськогосподарських машин (на 1 га площі).

Послідовність дій по нарахуванню амортизації за виробничим методом наступна:

визначається виробнича ставка амортизації на одиницю продукції (робіт, послуг);

нараховується амортизація за поточний місяць множенням ставки амортизації на виконаний обсяг робіт (послуг), отриману продукцію в поточному місяці.

220

Метод нарахування амортизації згідно з податковим законодавством.

Підприємство може використати норми амортизації та метод нарахування амортизації за встановленим податковим законодавством. Але при цьому в бухгалтерському обліку слід дотримуватись вимог П(С)БО 7 «Основні засоби» щодо формування первісної та залишкової вартості, які з вимогами Закону України «Про оподаткування підприємств» не співпадають.

З метою встановлення норм амортизації основні фонди поділяються на чотири групи:

група 1 — будівлі, споруди, їх структурні компоненти та передавальні пристрої, в тому числі жилі будинки та їх частини (квартири і місця загального користування), вартість капітального поліпшення землі;

група 2 — автомобільний транспорт та вузли (запасні частини) до нього; меблі; побутові електронні, оптичні, електромеханічні прилади та інструменти, інше конторське (офісне) обладнання, устаткування та приладдя до них;

група 3 — будь-які інші основні фонди, не включені до груп 1, 2 і 4;

група 4 — електронно-обчислювальні машини, інші машини для автоматичного оброблення інформації, пов'язані з ними засоби зчитування або друку інформації, інші інформаційні системи, комп'ютерні програми, телефони (у тому числі стільникові), мікрофони і рації, вартість яких перевищує вартість малоцінних товарів (предметів). Термін «комп'ютерна програма» розуміється у значенні, наведеному у законодавстві з питань охорони авторських та суміжних прав.

Норми амортизації встановлені у відсотках до балансової (залишкової) вартості кожної з груп основних фондів на початок звітного (податкового) періоду (в розрахунку на квартал):

група — 2%; 3 група — 6 %;

група — 10 %; 4 група — 15%.

До цих груп включають витрати на придбання та створення основних засобів, включаючи витрати на придбання племінної худоби та придбання, закладення та вирощування багаторічних насаджень до початку плодоношення, а також витрат на поліпшення основних засобів (проведення всіх видів ремонту, реконструкції, модернізації тощо).

Не підлягають амортизації та повністю відносяться до складу валових витрат звітного періоду витрати платника податку на:

— придбання і відгодівлю продуктивної худоби;

221

вирощування багаторічних плодоносних насаджень;

придбання основних фондів або нематеріальних активів з метою їх подальшого продажу іншим особам чи їх використання як комплектуючих (складових частин) інших основних фондів, призначених для подальшого продажу іншим особам;

утримання основних фондів, що знаходяться на консервації.

Бухгалтерський облік зносу основних засобів ведеться на пасивному рахунку 13 «Знос (амортизація) основних засобів». Він має субрахунки:

131 «Знос основних засобів»;

132 «Знос інших необоротних матеріальних активів»;

133 «Накопичена амортизація нематеріальних активів»;

134 «Накопичена амортизація довгострокових біологічних активів».

За кредитом цих рахунків відображається нарахування амортизації та індексації зносу (накопиченої суми амортизації) необоротних активів, а за дебетом — зменшення суми зносу (накопиченої амортизації) внаслідок вибуття основних засобів, уцінки зносу.

Аналітичний облік зносу (накопиченої амортизації) необоротних активів ведеться відповідно за видами основних засобів, інших необоротних матеріальних активів та нематеріальних активів.

Нарахування амортизації відображається в документі бухгалтерського складання: відомість або розрахунок нарахування амортизації. В залежності від вибраного способу амортизації форми розрахунків можуть бути різними. Проте в ньому повинні бути такі дані:

назва об'єкта та його класифікаційна група;

первісна та залишкова вартість;

річна норма амортизації;

сума амортизації на рік та на місяць;

об'єкт витрат, кореспондуючий рахунок.

Дані про нарахований знос обов'язково слід заносити в реєстри аналітичного обліку для того, щоб можна було визначити суму зносу кожного об'єкта та його залишкову вартість.

Для журнально-ордерної форми бухгалтерського обліку на сільськогосподарських підприємствах встановлені такі форми документів:

ф. 10-2.5 «Розрахунок нарахування амортизації основних засобів за прямолінійним методом на початок року».

ф. 10-2.6 «Розрахунок нарахування амортизації основних засобів по тих, що надійшли або, що вибули».

222

ф. 10-2.7 «Відомість наражування амортизації основних засобів та інших необоротних матеріальних активів».

ф. 10-2.8 «Відомість нарахування амортизації за методом, передбаченим податковим законодавством».

В цих реєстрах амортизація нараховується за місяць за кожним об'єктом (групі об'єктів) і одночасно розподіляється на об'єкти витрат.

Таблиця 9.3

КОРЕСПОНДЕНЦІЯ РАХУНКІВ З НАРАХУВАННЯ ЗНОСУ (АМОРТИЗАЦІЇ)

№з/п |

Зміст операції |

Дебет |

Кредит |

1 1.1 |

Нарахована амортизація на основні засоби, що: — зайняті в рослинництві |

231 |

13 |

1.2 |

— зайняті в тваринництві |

232 |

13 |

1.3 |

— зайняті в промислових виробництвах |

233 |

13 |

2. 2.1 |

Нарахована амортизація на об'єкти: — загальновиробничого призначення |

91 |

13 |

2.2 |

— адміністративного призначення |

92 |

13 |

2.3 |

— за основними засобами соціальної сфери |

94 |

13 |

2.4 |

— за тими, що зайняті на збуті |

93 |

13 |

3 |

Списується сума зносу основних засобів при їх вибутті |

13 |

10 |

4 |

Дооцінка зносу при дооцінці основних засобів |

423 |

13 |

5 |

Уцінка зносу при уцінці основних засобів |

13 |

10 |

Синтетичний облік нарахованої амортизації ведеться в жур-налі-ордері № 10-2 с-г. Записи в нього здійснюються на підставі розрахунків та відомостей про нарахування амортизації, документів про вибуття об'єктів, розрахунків з переоцінки основних засобів. Схема облікових записів з обліку зносу необоротних активів представлена в додатку 21.

9.9. Облік господарських операцій з вибуття основних засобів

Відповідно до П(С)БО 7 «Основні засоби» основні засоби виключаються з активів (списуються з балансу) в разі їх вибуття внаслідок продажу, безоплатній передачі або невідповідності критеріям визнання активом.

223

Невідповідність основних засобів критеріям визнання активом може бути з таких причин:

непридатність об'єктів до їх корисного використання в результаті фізичного та морального зносу;

в результаті аварії, стихійного лиха, які призвели до непридатності об'єкти основних засобів;

недостача, розкрадання і псування об'єктів;

інші причини.

Методичні рекомендації з обліку основних засобів вказують, що для визначення непридатності основних засобів до використання, можливості їх використання іншими підприємствами, організаціями та установами, неефективності або недоцільності їх поліпшення (ремонту, модернізації тощо) та для оформлення відповідних первинних документів керівником підприємства створюється постійно діюча комісія.

Постійно діюча комісія здійснює такі функції:

Проводить огляд об'єкта, що підлягає ліквідації;

Встановлює причини ліквідації (невідповідності критеріям активу);

Визначає осіб, з вини яких відбулося передчасне вибуття основних засобів з експлуатації, вносить пропозиції щодо їх відповідальності;

Встановлює можливість продажу або передачі основних засобів іншим підприємствам, організаціям, установам або використання окремих вузлів, деталей, матеріалів, що можуть бути одержані при демонтажі, розбиранні (ліквідації) основних засобів, а також встановлює їх кількість та вартість;

Складає і підписує акти на списання основних засобів.

Для оформлення ліквідації основних засобів (крім транспортних засобів) використовуються типові форми «Акта на списання основних засобів» (форма № ОЗ-З) та для транспортних засобів — «Акт на списання автотранспортних засобів» (форма № 03-4). В актах приводяться дані, що характеризують об'єкт основних засобів, рік виготовлення чи будівництва, дата надходження на підприємство і початок експлуатації, первісна (переоцінена) вартість, сума нарахованого зносу, передбачений і фактичний строк корисного використання, проведені ремонти, причини вибуття тощо.

У разі списання основних засобів з причин аварії до акта додається копія акта аварії, а якщо з причин стихійного лиха, то зазначаються обставини стихійного лиха.

224

До актів на списання основних засобів додаються Інвентарні картки обліку основних засобів (ф. ОЗ-б) чи інші регістри аналітичного обліку цих об'єктів.

Складені комісією акти затверджуються посадовою особою (керівним органом), уповноваженим згідно законодавства (статуту підприємства) приймати рішення щодо ліквідації, відчуження основних засобів.

Після цього об'єкти можуть демонтуватись, розбиратись чи іншим способом ліквідуватись. Деталі, вузли, агрегати та інші матеріали, отримані при розбиранні засобів, що ліквідуються, оприбутковуються у підзвіт матеріально відповідальній особі: завідувачем складом, завідувачем майстернею чи керівнику іншого виробничого підрозділу для використання в господарській діяльності.

У всіх випадках вибуття об'єкта списуються залишкова вартість об'єкта та сума накопиченого зносу по цьому об'єкту.

Операції з ліквідації, реалізації та іншого вибуття основних засобів відноситься до іншого виду діяльності, а тому при відображенні витрат при їх вибутті використовується рахунок 97 «Інші витрати», а для обліку отриманих доходів використовується рахунок 74 «Інші доходи».

Для визначення фінансових результаті порівнюють суми відображені за кредитом рахунку 74 «Інші доходи» (відповідні субрахунки) з сумами, відображеними по дебету рахунку 97 «Інші витрати» (відповідні субрахунки). Як всі рахунки 7 та 9 класу відображені на них суми списуються на рахунок 793 «Результат іншої звичайної діяльності», де і визначається фінансовий результат таких операцій.

Відповідно до Закону України «Про податок на додану вартість» (п. 4.9), в якому зазначено, що якщо основні виробничі або невиробничі фонди ліквідуються за самостійним рішенням платника податку чи безоплатно передаються особі, не зареєстрованій платником податку, а також у разі переведення основних фондів до складу невиробничих фондів така ліквідація, безоплатна передача чи переведення розглядаються для цілей оподаткування як поставка таких основних виробничих фондів або невиробничих фондів за звичайними цінами, що діють на момент такої поставки, а для основних фондів групи 1 — за звичайними цінами, але не менше їх балансової вартості. Тобто, ці операції розглядаються як операції з продажу.

Правила цього пункту не поширюються на випадки, коли основні виробничі фонди або невиробничі фонди ліквідуються у

15398

225

зв'язку з їх знищенням або зруйнуванням внаслідок дії обставин непереборної сили, в інших випадках, коли така ліквідація здійснюється без згоди платника податку, в тому числі в разі викрадення основних фондів, або коли платник податку надає органу державної податкової служби відповідний документ про знищення, розібрання або перетворення основного фонду іншими способами, внаслідок чого основний фонд не може використовуватися у майбутньому за первісним призначенням.

У разі коли внаслідок ліквідації основного фонду отримуються комплектуючі, складові частини, компоненти або інші відходи, які мають вартість, ліквідація таких комплектуючих, складових частин, компонентів або інших відходів проводиться за правилами, встановленими для ліквідації основного фонду.

Для відображення витрат з ліквідації основних засобів за рішенням підприємства використовується рахунок 976 «Списання необоротних активів», за дебетом якого відображається залишкова вартість списаних необоротних активів та витрати, пов'язані з їх ліквідацією (демонтаж, розбирання).

Для відображення доходів з ліквідації необоротних активів використовується рахунок 746 «Інші доходи від звичайної діяльності». За кредитом його відображається вартість отриманих вузлів, деталей, інших матеріалів, отриманих від ліквідації основних засобів.

При вибутті об'єкта в результаті продажу для відображення витрат та доходів використовуються субрахунки 972 «Собівартість реалізованих необоротних активів» та 742 «Дохід від реалізації необоротних активів».

За дебетом субрахунку 972 «Собівартість реалізованих необоротних активів» відображається балансова (залишкова) вартість реалізованих необоротних активів (на дату реалізації) та інші витрати, пов'язані з їх реалізацією. Рахунок 93 «Витрати на збут» не використовується, оскільки ці операції належать до операцій іншої (інвестиційної) діяльності.

За кредитом субрахунку 742 «Дохід від реалізації необоротних активів» відображається інформація про доходи від реалізації необоротних активів. За дебетом цього рахунку одночасно з визнанням доходу відображається сума непрямих податків (податку на додану вартість), акцизного збору та інших обов'язкових платежів, що виникають при реалізації основних засобів.

Операції з реалізації основних засобів оподатковуються податком на додану вартість, який визначається виходячи з їх договірної вартості, але не нижче звичайної ціни.

226

Таблиця 9.4

ТИПОВІ КОРЕСПОНДЕНЦІЇ РАХУНКІВ ПРИ ЛІКВІДАЦІЇ ОСНОВНИХ ЗАСОБІВ

№ з/п |

Зміст операції |

Сума, грн |

Дебет |

Кредит |

1 |

Списується об'єкт основних засобів. Його первісна вартість 14 300,00 грн. Сума зносу за весь період експлуатації — 13 680,00 грн. Записи будуть наступні: |

|

|

|

2 |

Списана залишкова вартість об'єкта, що ліквідується |

620,00 |

976 |

10 |

3 |

Списано знос |

13 680,00 |

131 |

10 |

4 |

Відображено податкові зобов'язання з ПДВ при списанні об'єктів за рішенням підприємства — платника ПДВ виходячи з звичайної ціни, яка для об'єктів 1 групи не може бути меншою залишкової вартості |

124,00 |

976 |

641 |

5 |

Витрати із розбирання, демонтажу основних засобів: |

|

|

|

5.1 |

Нарахована оплата праці |

120,00 |

976 |

661 |

5.2 |

Відрахуванні на соціальні заходи |

48,00 |

976 |

65 |

5.3 |

Видані МШП |

56,00 |

976 |

22 |

6 |

Отримання доходів від ліквідації об'єкта: |

|

|

|

6.1 |

Оприбутковані запчастини |

526,00 |

207 |

746 |

6.2 |

Оприбутковані будівельні матеріали |

320,00 |

205 |

746 |

6.3 |

Оприбутковано металобрухт, зношені шини, що не підлягають реставрації |

450,00 |

209 |

746 |

7 |

Закриття рахунків та визначення фінансового результату: |

|

|

|

7.1 |

Списані доходи |

1296,00 |

746 |

793 |

7.2 |

Списані витрати |

968,00 |

793 |

976 |

8 |

Отримано збиток |

— |

442 |

793 |

9 |

Отримано прибуток |

328,00 |

793 |

441 |

10 |

При ліквідації дооціненого об'єкта та наявності суми дооцінки щодо даного об'єкта на рахунку 423 «Дооцінка активів» |

149,00 |

423 |

441 |

В обліку фінансовий результат визначається не за кожною операцією, а в цілому за звітний період, шляхом порівняння доходів та витрат. При необхідності фінансовий результат за кожною операцією можна визначати оперативно.

15*

227

Таблиця 9.5

ТИПОВІ КОРЕСПОНДЕНЦІЇ РАХУНКІВ З ПРОДАЖУ ТА ОБМІНУ ОСНОВНИХ ЗАСОБІВ

Зміст операції |

Сума, грн |

Дебет |

Кредит |

1. Продаж основних засобів за грошові кошти |

|

|

|

Наприклад, реалізовано об'єкт основних засобів, первісна вартість якого 14 586,00 грн, сума накопиченого зносу — 7 580,00 грн. При реалізації складаються наступні записи: |

|

|

|

Списана залишкова вартість реалізованого об'єкта |

7 006,00 |

972 |

10 |

Списана сума зносу |

7 580,00 |

13 |

10 |

Відображено продаж об'єкта за договірною (продажною) вартістю включаючи ПДВ |

9 600,00 |

377 |

742 |

Відображені податкові зобов'язання з ПДВ |

1 600,00 |

742 |

641 |

Відображені витрати з реалізації |

209,00 |

972 |

66, 65, 68 |

Отримано виручку на поточний рахунок |

9 600,00 |

311 |

377 |

Списано дохід від реалізації (без ПДВ) |

8 000,00 |

742 |

793 |

Списано витрати |

7 215,00 |

793 |

972 |

Відображено фінансовий результат: прибуток |

785,00 |

973 |

441 |

Збиток |

- |

442 |

793 |

2. Обмін основних засобів на подібні активи |

|

|

|

Підприємство передає об'єкт основних засобів в обмін на подібний актив. Його первісна вартість 1 000,00 грн, сума зносу — 800,00 грн, залишкова вартість 200,00 грн. Справедлива вартість отриманого в обмін об'єкта — 200,00 грн. Складаються такі кореспонденції: |

|

|

|

А) Списано знос по переданому об'єкту |

800,00 |

13 1 10 1 |

|

Б) Списано залишкову вартість об'єкта, що передають |

200,00 |

377 10 |

|

Нараховано суму податкового зобов'язання з ПДВ на справедливу вартість переданого об'єкта |

40,00 |

377 641 |

|

Суму перевищення залишкової вартості над справедливою вартістю об'єкта віднесено до витрат поточного періоду |

|

972 |

10 |

Отримано в обмін об'єкт основних засобів |

200,00 |

10 |

377 |

Нараховано суму податкового кредиту з ПДВ |

40,00 |

641 |

377 |

3. Обмін неподібними активами |

|

|

|

Підприємство здійснює обмін автомобіля на трактор. Первісна вартість автомашини становить 30 000,00 грн, знос— 16 000,00 грн, справедлива вартість за домовленістю сторін — 24 000,00 грн (в т. ч. ПДВ 4000,00). В обмін на автомобіль підприємство отримує трактор, справедливою вартістю 25 200,00 грн (в т. ч. ПДВ —4200,00 грн). Записи будуть наступні. |

|

|

|

Списано об'єкт, що передається: на залишкову вартість |

14 000,00 |

972 |

10 |

На суму зносу |

16 000,00 |

13 |

10 |

Нараховано заборгованість за передану автомашину |

24 000,00 |

377 |

742 |

На cvmv ПДВ |

4 000,00 |

742 |

641 |

Отримано об'єкт основних засобів в обмін на неподібний об'єкт та відображено витрати на капітальні вкладення по отриманню трактора |

21 000,00 |

15 |

377 |

Відображено податкові зобов'язання з ПДВ |

4 200,00 |

641 |

377 |

Доплачено різницю 1200,00 грн, в т. ч. ПДВ — 200,00 грн |

1 200,00 |

377 |

311 |

Відображено введення об'єкта в експлуатацію за справедливою вартістю переданого об'єкта, збільшеного на суму переданих коштів (20 000,00 грн + + 1 000.00 грн) |

21 000,00 |

10 |

15 |

Безоплатна передача основних засобів іншим особам пов'язана із вибуттям основних засобів, що призводять до витрат іншої діяльності. При цьому доходи від передачі не визнаються, а сума витрат буде становити залишкову вартість об'єкта та обліковуватись на субрахунку 976 «Списання необоротних активів». Інші витрати, що пов'язані з безоплатною передачею слід відображати на рахунку 977 «Інші витрати звичайної діяльності».

Операції з безоплатної передачі за Законом України «Про податок на додану вартість» прирівнюються до операцій з продажу, а тому виникають податкові зобов'язання з ПДВ. Сума податку на додану вартість визначається із застосуванням фактичної ціни реалізації, але не нижче звичайних цін, а для основних засобів 1 групи — не менше від їх балансової вартості.

Таблиця 9.6.

ТИПОВІ КОРЕСПОНДЕНЦІЇ З БЕЗОПЛАТНОЇ ПЕРЕДАЧІ ОСНОВНИХ ЗАСОБІВ

№ з/п |

Зміст операції |

Дебет |

Кредит |

1 |

Списано об'єкт з балансу та передано новому власнику (за залишковою вартістю) |

976 |

10 |

2 |

Списано знос переданого об'єкта |

131 |

10 |

3 |

Нараховується податок на додану вартість, виходячи із фактичної ціни операції, але не нижче звичайної ціни |

977 |

641 |

4 |

Відображені збитки від передачі майна |

442 |

976, 977 |

Передача основних засобів до статутного капіталу інших підприємств для інвестора є операцією з вибуття активів взамін на отримані корпоративні права. При цій операції майно передається на поворотній основі, а інвестор здійснює пряму інвестицію для отримання доходів від участі в капіталі. Методичні рекомендації не дають роз'яснень щодо відображення цієї операції на рахунках бухгалтерського обліку. Виходячи з суті такої операції її можна прирівняти до операцій з продажу, оскільки передача основних засобів здійснюється за компенсацію. Також ця операція відноситься до операцій іншої діяльності, а тому витрати і доходи від передачі будуть відображатись на рахунках 97 «Інші витрати» та 74 «Інші доходи».

Операція внесення до статутного капіталу основних засобів обкладається податком на додану вартість з 2005 року. Так, у разі

230

отримання основних засобів, за винятком легкових автомобілів (крім таксомоторів, які внесені платником податку до статутного капіталу та призначаються для їх подальшого використання у в оподатковуваних операціях у межах господарської діяльності платника податку), сума податкового кредиту з ПДВ відображають в бухгалтерському обліку платником податку на рахунку 64 «Розрахунки за податками й платежами». Нараховану суму податку на додану вартість можна вважати витратами підприємства, оскільки доходу від продажу в момент передачі не виникає.

Вартість основних засобів, що передаються в статутний капітал є їх справедлива вартість, погоджена із засновниками. Ця вартість може бути вищою або нижчою ніж облікова, а тому в обліку інвестора на різницю у вартості відображаються доходи або витрати.

9.10. Облік витрат на поліпшення основних засобів

Термін «поліпшення основних засобів» означає проведення витрат на підтримання в робочому стані основних засобів, а також таких витрат, які підвищують якісні характеристики та експлуатаційні можливості об'єкта. У зв'язку з цим певні витрати можуть бути віднесені до вартості об'єкта, а інші— списуватись на відповідні витрати поточного періоду.

П(С)БО 7 «Основні засоби» встановлює, що первісна вартість основних засобів збільшується на суму витрат, пов'язаних з поліпшенням об'єкта (модернізація, модифікація, добудова, дообладнання, реконструкція тощо), якщо такі витрати призводить до збільшення майбутніх економічних вигод від використання такого об'єкта. Наприклад, реконструкція виробничого приміщення дозволяє обладнати більше робочих місць, або ж модернізувати обладнання, добудова виробничих приміщень — утримання більшої кількості голів тварин. Ці витрати дозволяють отримувати більше продукції, тобто економічних вигод для підприємства, а тому збільшують первісну вартість таких об'єктів.

Ті ж витрати, що здійснюються для підтримання об'єктів в робочому стані та одержання первісно визначеної суми майбутніх економічних вигод від його використання, включаються до складу витрат.

Первинний, аналітичний та синтетичний облік витрат на модернізацію, добудову, дообладнання, реконструкцію здійснюється аналогічно, як витрати по капітальних інвестиціях, тобто на

231

рахунку 15 «Капітальні інвестиції» за відповідним субрахунком. По закінченню вказаних робіт на підставі Акта приймання-здачі відремонтованих, реконструйованих та модернізованих об'єктів (форма № 03-2) відповідний об'єкт вводиться в експлуатацію, а вказана в ньому сума витрат відноситься на збільшення вартості цього об'єкта. При цьому використовуються ті ж облікові реєстри.

Облік витрат на капітальний, поточний ремонт, технічне обслуговування здійснюється як облік поточних витрат і не збільшують вартість основних засобів.

На сільськогосподарських підприємствах ремонти сільськогосподарської техніки, автомобілів здійснюються як правило, в ремонтних майстернях.

При проведенні ремонтних робіт на кожний об'єкт оформляють Відомість дефектів на ремонт машин, в якій зазначають стан ремонтованого об'єкта, перелік робіт, що необхідно виконати та вказують необхідні запчастини та ремонтні матеріали. На підставі Відомості дефектів або складеної на її підставі Лімітно-забірної картки в складі підприємства отримують матеріали, запчастини для виконання ремонтних робіт. Також виписують Наряд на відрядну роботу для оплати праці ремонтних працівників.

По закінченні некапітальних ремонтних робіт автомобілі та сільськогосподарська техніка передається в підрозділ для експлуатації без складання окремого акта.

Приймання обладнання після капітального ремонту здійснює комісія, яка оглядає відремонтований об'єкт, проводить випробування обладнання та за їх результатами складає Акт приймання-здавання відремонтованих, реконструйованих та модернізованих об'єктів (ф. 03-2).

Аналітичний облік витрат на ремонт ведеться у виробничому звіті ф. 10.36 с.-г. за кожним складним об'єктом, що ремонтується або ж за групою простих об'єктів. В цьому звіті витрати групуються також за статтями витрат, перелік яких встановлює підприємство.

Ремонт будівель та споруд має свої особливості. Так, поточний ремонт будівель передбачає виконання комплексу робіт по оновленню її конструкцій і систем інженерного обладнання, а також підтримки експлуатаційних якостей, не пов'язаних із зміною основних техніко-економічних показників. Поточний ремонт передбачає підтримку будівель і споруд у нормальному санітарно-технічному стані. При такому ремонті, як правило проводять ма-

232

лярні роботи (фарбування, побілка, штукатурні роботи, наклеювання шпалер та інше). Для виконання таких робіт не складається проектна документація.

Капітальний ремонт будівель і споруд вимагає виконання робіт пов'язаних з оновленням або поліпшенням експлуатаційних показників, можуть замінюватись або підсилюватись конструкції, інженерне обладнання, тощо без зміни об'ємів та розмірів будівель. Для виконання капітального ремонту будівель і споруд необхідно складати проектно-кошторисну документацію, а також отримати дозвіл на виконання робіт з будівництва, реконструкції, реставрації та капітального ремонту, які видаються інспекціями Держархбудконтролю та інші відповідні дозволи і погодження залежно від виду та умов ремонту.

Таблиця 9.7

КОРЕСПОНДЕНЦІЯ РАХУНКІВ З ОБЛІКУ ВИТРАТ НА ПОЛІПШЕННЯ ОСНОВНИХ ЗАСОБІВ

№ з/п |

Зміст запису |

Дебет |

Кредит |

При виконанні ремонтних робіт господарським способом: |

|||

|

Відображення витрат: |

|

|

1 |

Нарахована зарплата ремонтним працівникам |

23 |

661 |

2 |

Відображені відрахування на соціальні заходи |

23 |

65 |

3 |

Списані витрачені запасні частини |

23 |

207 |

4 |

Списане паливо на обкатку машин, проведення випробувань |

23 |

203 |

5 |

Списані будівельні матеріали на ремонтні роботи |

23 |

205 |

6 |

Списані МШП |

23 |

22 |

7 |

Списані послуги власних допоміжних виробництв |

23 |

234 |

8 |

Списана вартість послуг сторонніх організацій |

23 |

631 |

9 |

Відображення інших витрат |

23 |

різні |

|

Завершення ремонтних робіт та списання витрат: |

|

|

10 |

Списані витрати на ремонт основних засобів адміністративного призначення |

92 |

23 |

11 |

Списані витрати на ремонт основних засобів зага-льновиробничого призначення |

91 |

23 |

12 |

Списані витрати на ремонт основних засобів виробничого призначення |

23 |

23 |

233

Закінчення

табл.

9.7

Закінчення

табл.

9.7

№ з/п |

Зміст запису |

Дебет |

Кредит |

13 |

Списані витрати на ремонт основних засобів, що зайняті у збуті продукції' |

93 |

23 |

При виконанні ремонтних робіт підрядним способом: |

|||

14 |

Нараховано витрати по ремонту на підставі раху-нку-фактури, акта виконаних робіт |

23,91, 92,93 |

631 |

15 |

На суму ПДВ (по основних виробничих засобах) |

641 |

631 |

При виконанні модернізації, реконструкції, добудови, дообладнання основних засобів |

|||

1 |

Відображенні витрати як капітальні вкладення, аналогічно як на будівництво |

15 |

різні |

2 |

На підставі Акта приймання-передачі відремонтованих, реконструйованих та модернізованих об'єктів (ф. 03-2) збільшена вартість модернізованих об'єктів |

10 |

15 |

Планом рахунків не передбачено окремого рахунку для відображення витрат на ремонт. Тому сільськогосподарським підприємствам можна використовувати окремий субрахунок до рахунку 23 «Виробництво» на якому вести облік витрат на ремонт та накопичувати витрати за кожним об'єктом. По закінченні звітного періоду ці витрати списуються на відповідні рахунки.

9.11. ІНВЕНТАРИЗАЦІЯ ОСНОВНИХ ЗАСОБІВ, ВІДОБРАЖЕННЯ ЇЇ РЕЗУЛЬТАТІВ В ОБЛІКУ

Відповідно до Закону України «Про бухгалтерський облік та фінансову звітність в Україні» № 996, об'єкти та періодичність проведення інвентаризації встановлюється власником (керівником) підприємства, крім випадків, коли її проведення є обов'язковим.

Інвентаризація основних засобів — це перевірка їх фактичної наявності та порівняння з даними бухгалтерського обліку. Під час інвентаризації перевіряється також технічний стан основних засобів, умови зберігання та експлуатації, встановлюється придатність об'єктів до експлуатації, їх відповідність критеріям визнання активами.

234

Інвентаризацію проводить інвентаризаційна комісія, що призначена наказом керівника підприємства, обов'язково в присутності матеріально-відповідальної особи. Інвентаризаційна комісія перед безпосереднім оглядом і перевіркою об'єктів проводить підготовчу роботу. Нею вивчаються наступні питання:

склад основних засобів на підприємстві за даними інвентарних карток (книг) аналітичного обліку основних засобів та їх закріплення за матеріально-відповідальними особами;

уточнюється, чи були внесені всі господарські операції з руху основних засобів до інвентарних карток (книг) аналітичного обліку на дату інвентаризації;

встановлюється наявність договорів про повну матеріальну відповідальність з особами, на відповідальному зберіганні яких перебувають основні засоби;

>■ встановлюється наявність і стан технічної документації на основні засоби, яка може знаходитись в бухгалтерії або ж в місцях експлуатації;

> вивчається наявність договорів на основні засоби, що взяті в операційну оренду, фінансову оренду, або передані в оренду; отримані для тимчасового зберігання чи передані на тимчасове зберігання.

Також встановлюється чи є об'єкти, що знаходяться на консервації, або виведені з експлуатації для реконструкції, модернізації чи інше. Встановлюється наявність відповідних документів.

Ця інформація використовуватиметься інвентаризаційною комісією при огляді об'єктів та перевірці їх фактичної наявності.

Інвентаризаційній комісії слід врахувати, що основні засоби, як правило, зберігаються не в складі, а знаходяться в експлуатації, а тому їх слід перевіряти за місцями знаходження та експлуатації.

Під час проведення інвентаризації комісія безпосередньої перевіряє наявність об'єктів, оглядає кожний об'єкт і заносить до Інвентаризаційного опису його повну назву, інвентарний номер, коротку інформацію про технічний стан. До інвентаризаційного опису включаються і ті об'єкти, що раніше не були облічені.

В окремий інвентаризаційний опис заносяться ті об'єкти, що орендуються, які перебувають на зберіганні або в заставі, ті, що знаходяться на консервації, на реконструкції, добудові, дообладнанні.

235

При

цьому на основні засоби, що перебувають

в оренді на цьому

підприємстві, складають окремий опис

у двох примірниках,

один з яких передають орендодавцю, а

другий залишається в орендаря.

На основні засоби, що передані в оренду,

комісія зобов'язана одержати опис

від орендаря і тільки на його підставі

приймати

рішення про включення таких основних

засобів до інвентарного

опису.

При

цьому на основні засоби, що перебувають

в оренді на цьому

підприємстві, складають окремий опис

у двох примірниках,

один з яких передають орендодавцю, а

другий залишається в орендаря.

На основні засоби, що передані в оренду,

комісія зобов'язана одержати опис

від орендаря і тільки на його підставі

приймати

рішення про включення таких основних

засобів до інвентарного

опису.

Під час інвентаризації основних засобів можуть бути виявлені невраховані в обліку об'єкти — надлишки або ж ті, яких не вистачає в наявності.

Інвентаризаційна комісія повинна встанов іти, коли і за чиїм розпорядженням споруджені невраховані о»'єкти, за рахунок яких джерел списані затрати на їх споруджені я, з відображенням цих відомостей у протоколі засідання інвентаг. изаційної комісії.

Відповідно до інструкції з інвентаризації, при інвентаризації незавершеного виробництва, незавершеного капітального будівництва і ремонту інвентаризаційні комісії повинні:

вказувати в інвентаризаційних описах найменування заді-лу, стадія та ступінь їх готовності, кількість або обсяг робіт;

сировина, матеріали і покупні напівфабрикати, що перебувають біля робочих місць і не піддавались обробці, до опису незавершеного виробництва не включаються, а фіксуються в окремих описах або в описах матеріальних цінностей;

перевірити, чи не значиться у складі незавершеного капітального будівництва устаткування, що передане до монтажу, а фактично не розпочате монтажем, а також стан об'єктів, що законсервовані, і будівництво яких тимчасово припинено, виявити причини і підстави для їх консервації;

на збудовані об'єкти, що фактично введені в дію повністю або частково, але прийняття і введення в дію яких не оформлено належними документами, а також на завершені, але з якихось причин не введені в дію об'єкти в окремих інвентаризаційних актах вказуються причини затримки оформлення здачі в експлуатацію вказаних об'єктів.

Інвентаризаційні описи складаються за кожною матеріально-відповідальною особою. По закінченні інвентаризації опис підписується комісією та матеріально-відповідальною особою. Після цього інвентаризаційна комісія за участю працівників бухгалтерії проставляє в інвентаризаційному описі графу «за даними обліку» та фактична наявність порівнюється з обліковими даними. При встановленні різниць від матеріально-відповідальних осіб беруться письмові пояснення.

236

За отриманими даними інвентаризаційна комісія складає протокол зі своїми пропозиціями та надає його керівнику підприємства для розгляду та затвердження. На підставі затвердженого протоколу та доданих інвентаризаційних описів, пояснень, розрахунків в бухгалтерії здійснюються коригувальні записи.

Надлишки основних засобів оприбутковуються за справедливою вартістю, а нестачі списуються з врахуванням суми зносу та залишкової вартості.

За виявленими надлишками та нестачами складають кореспонденції рахунків (див. табл. 9.8).

Таблиця 9.8

КОРЕСПОНДЕНЦІЯ РАХУНКІВ ЗА ВИЯВЛЕНИМИ НАДЛИШКАМИ ТА НЕСТАЧАМИ ОСНОВНИХ ЗАСОБІВ

№ з/п |

Зміст запису |

Дебет |

Кредит |

1 |

Оприбутковані виявлені невраховані об'єкти основних засобів за справедливою вартістю |

10, 11 |

746 |

2 |

Списання нестач основних засобів: |

|

|

2.1 |

— на суму зносу |

13 |

10, 11 |

2.2 |

— на залишкову вартість |

976 |

10, 11 |

2.3 |

одночасно |

072 |

|

3 |

При встановленні винної особи розраховуються розмір завданих збитків відповідно до Постанови КМУ № 116. На суму розрахованого відшкодування: |

375 |

746 |

3.1 |

одночасно |

|

072 |

4 |

На різницю між сумою відшкодування та сумою фактично завданих збитків, яка підлягає сплаті до бюджету |

746 |

642 |

5 |

Погашення втрат від нестач винною особою |

30,31, 66 |

375 |

6 |

Переведено до складу основних засобів із складу МНМА |

10 |

112 |

6.1 |

Сума зносу переноситься на відповідний субрахунок |

132 |

131 |

237

Суми

нестач і втрат від псування цінностей

списують на дебет рахунку 97

«Інші

витрати» з

кредиту рахунку 10

«Основні

засоби» і

до ухвалення рішення про конкретних

винуватців відображають на

позабалансовому рахунку 072

«Невідшкодовані

нестачі

і втрати від псування цінностей». Після

вирішення питання

про винуватців сума невідшкодованої

нестачі (втрат) списується

з позабалансового субрахунку 072

«Невідшкодовані нестачі

і втрати від псування цінностей» з

одночасним записом за

дебетом 375

«Розрахунки за відшкодуванням завданих

збитків»

і

кредиту 746

«Відшкодування раніше списаних активів»

у

сумі, що належить до відшкодування

винуватцем.

Суми

нестач і втрат від псування цінностей

списують на дебет рахунку 97

«Інші

витрати» з

кредиту рахунку 10

«Основні

засоби» і

до ухвалення рішення про конкретних

винуватців відображають на

позабалансовому рахунку 072

«Невідшкодовані

нестачі

і втрати від псування цінностей». Після

вирішення питання

про винуватців сума невідшкодованої

нестачі (втрат) списується

з позабалансового субрахунку 072

«Невідшкодовані нестачі

і втрати від псування цінностей» з

одночасним записом за

дебетом 375

«Розрахунки за відшкодуванням завданих

збитків»

і

кредиту 746

«Відшкодування раніше списаних активів»

у

сумі, що належить до відшкодування

винуватцем.

Слід також мати на увазі, що результати інвентаризації відображаються в обліку в тому звітному періоді, в якому проведена інвентаризація, але не пізніше 31 грудня поточного року.

9.12. Відмінності податкового та бухгалтерського обліку основних

ЗАСОБІВ

Основні засоби є об'єктом бухгалтерського та податкового обліку. При цьому існує ряд відмінностей, які зумовлюють платникам податку на прибуток вести окремий податковий облік основних засобів з метою нарахування податкової амортизації та відображення витрат по їх придбанню, утриманню та поліпшенню. Ці відмінності згруповані в приведеній табл. 9.9.

238

Таблиця 9.9

ОСНОВНІ ВІДМІННОСТІ БУХГАЛТЕРСЬКОГО І ПОДАТКОВОГО ОБЛІКУ ОСНОВНИХ ЗАСОБІВ

Бухгалтерський облік |

Податковий облік |

Законодавча база |

|

П(С)БО № 7 «Основні засоби». |

Закон України «Про оподаткування прибутку підприємств» у редакції від 22.05.1997 року № 283/97-ВР. |

Визначення |

|

Основні засоби— це матеріальні активи, які підприємство утримує з метою використання їх у процесі виробництва, постачання товарів, надання послуг, здавання в оренду іншим особам або для здійснення адміністративних і соціально-культурних функцій, очікуваний термін використання яких більше одного року або операційного циклу, якщо він більше року. |

Основні фонди — це матеріальні цінності, що використовуються в господарській діяльності платника податку протягом періоду, який перевищує 365 календарних днів із дати введення в експлуатацію таких матеріальних цінностей та вартість яких поступово зменшується у зв'язку з фізичним або моральним зносом (пп. 8.2.2.). |

Класифікаційні групи |

|

Облік ведеться за економічно-однорідними групами, за окремими субрахунками на рахунках 10 «Основні засоби» та 11 «Інші необоротні матеріальні активи». |

Виділені чотири групи основних засобів: 1 група — будівлі і споруди...; 2 група — автотранспорт, меблі, прилади; 3 група — інші; 4 група — електронно-обчислювальна техніка. |

Організація аналітичного обліку |

|

Аналітичний облік ведеться за кожним окремим об'єктом незалежно від облікової групи. Виняток має місце тільки для малоцінних необоротних матеріальних активів (рахунок 112 «Малоцінні необоротні матеріальні активи»), для яких обрано метод нарахування зносу 100 % в місяці передачі в експлуатацію. В цьому випадку дозволяється вести їх облік за встановленими підприємством окремими групами. |

Аналітичний облік об'єктів першої групи ведеться за кожним окремим об'єктом за їх вартістю та в цілому за групою, за групами 2, 3 та 4 — в цілому за групою тільки у вартісному виразі. |

Закінчення табл. 9.9

Бухгалтерський облік |

Податковий облік |

Нарахування амортизації |

|

Підприємство самостійно вибирає методи нарахування амо- |

Підприємство нараховує амортизацію тільки згідно із |

ртизації, передбачених П(С)БО 7 «Основні засоби». Для рі- |

ст. 8 Закону України «Про оподаткування прибутку |

зних видів основних засобів можуть використовуватись різ- |

підприємств» та за встановленими цим законом нор- |

ні методи. |

мами амортизації. Зокрема, встановлені такі норми |

|

нарахування амортизації (на квартал): 1 група — 2 %; |

|

2 група — 10 %; 3 група — 6 %; 4 група — 15 %. |

|

Сума амортизації визначається множенням норми |

|

амортизації на балансову вартість відповідної групи |

|

основних фондів на початок кварталу. Балансова вар- |

|

тість при цьому визначається за приведеною в Законі |

|

формулою, що враховує залишкову вартість, витрати |

|

на поліпшення, вибуття об'єктів. |

Переоцінка |

|

Підприємство може до оцінювати основні засоби, якщо за- |

Підприємство має право проводити індексацію варто- |

лишкова вартість об'єкта суттєво відрізняється від справед- |

сті основних засобів, якщо різниця між індексом ін- |

ливої вартості на дату балансу. |

фляції та 1 більше ніж 0,1. |

Витрати на поліпшення основних засобів |

|

Витрати на поліпшення основних засобів, які не призводять |

Платники податку мають право віднести до складу ва- |

до збільшення отримання економічних вигод від викорис- |

лових витрат будь-які витрати, пов'язані з поліпшен- |

тання об'єкта не збільшують вартість об'єкта, а відносяться |

ням основних фондів, що підлягають амортизації, у |

на витрати (капітальний і поточний ремонт). |

тому числі витрати на поліпшення орендованих осно- |

Ті ж витрати, що призводять до збільшення отримання еко- |

вних фондів у розмірі, що не перевищують 10 % суку- |

номічних вигод відносяться на збільшення вартості такого |

пної вартості всіх груп основних фондів станом на по- |

об'єкта (реконструкція, модернізація, переозброєння та ін.) |

чаток такого звітного періоду. Решту витрат, що |

|

Перевищує ліміт, розподіляють пропорційно сумі фактично понесених платником податку витрат на поліпшення об'єктів груп 2, 3, 4 чи окремих об'єктів основних фондів групи 1 та збільшують балансову вартість основних фондів відповідних груп чи окремих об'єктів основних фондів групи 1 станом на початок розрахункового кварталу. Такі витрат підлягають амортизації у складі відповідних груп. |

Безоплатна передача |

|

Безоплатна передача основних засобів — це втрати активів для підприємства, оформляються записом: Дебет 976 «Списання необоротних активів» — Кредит 10 «Основні засоби». |

Безоплатна передача прирівнюється до операцій з реалізації, а тому виникає валовий доход (вартість переданих активів в оцінці за звичайними цінами та ПДВ 20 %.) |

п.г«Мр™- об'єктів з гвупи виробничих засобів в групу невиробничих основних засобів, списання об'оепв |

|

|

П.п. 4.49 Закону про ПДВ: податкове зобов'язання з ПДВ виникає при таких операціях: якщо невиробничі фонди ліквідуються за самостій ним рішенням платника податку; безоплатно передаються особі не зареєстрованій як платник податку; при переведенні основних засобів до складу неви робничих фондів. ПДВ визначається виходячи із оцінки таких об єктів за звичайними цінами, що діють на момент такого продажу, а для основних засобів групи 1 — за звичайними цінами, але не менше їх балансе:;:: вар»ості. |

В бухгалтерському обліку таке переведення не приводить до змін у вартості активів (основних засобів) і оформляється записом в межах рахунку Дебет 10 «Основні засоби» — Кредит 10 «Основні засоби» — з одного аналітичного рахунку на інший. При списанні об'єктів будь-якої групи списується залишкова вартість та сума зносу. |

|

![]()

ОБЛІК ІНШИХ НЕОБОРОТНИХ МАТЕРІАЛЬНИХ АКТИВІВ

Використані джерела:

1. Положення (стандарт) бухгалтерського обліку 7 «Основні засоби», затверджене наказом Міністерства фінансів України від 27.04.2000 року №92.

Необоротні матеріальні активи, що не враховані на рахунку 10 «Основні засоби», обліковуються на рахунку 11 «Інші необоротні матеріальні активи». Ці об'єкти є різноманітними як за їх вартістю, так і за способом використання. Характерним є те, що окремі їх види можуть бути тільки на підприємствах окремих галузей. Наприклад, бібліотечні фонди, предмети прокату, тимчасові нетитульні споруди, досить рідко зустрічаються на сільськогосподарських підприємствах.

П(С)БО 7 «Основні засоби» визначає єдині методологічні засади формування в бухгалтерському обліку інформації про основні засоби та інші необоротні матеріальні активи, а тому бухгалтерський облік інших необоротних активів організується аналогічно як і основних засобів за винятком окремих відмінностей, які і будуть розглянуті в даній темі.

Для узагальнення інформації про інші необоротні матеріальні активи призначений активний рахунок 11 «Інші необоротні матеріальні активи». До нього відкриваються субрахунки, які і характеризують склад цих активів:

111 «Бібліотечні фонди»;

112 «Малоцінні необоротні матеріальні активи»;

113 «Тимчасові (нетитульні) споруди»;

114 «Природні ресурси»;

115 «Інвентарна тара»;

116 «Предмети прокату»;

117 «Інші необоротні матеріальні активи».

На субрахунку 111 «Бібліотечні фонди» ведеться облік наявності та руху бібліотечних фондів.

242

На субрахунку 112 «Малоцінні необоротні матеріальні активи» відображається вартість предметів, строк корисного використання яких більше одного року, зокрема спеціальні інструменти і спеціальні пристосування, вартість яких погашається нарахуванням зносу за встановленою підприємством ставкою (нормою) з урахуванням очікуваного способу використання таких об'єктів та інші предмети, які за вартісними ознаками підприємством зараховано до складу малоцінних необоротних матеріальних активів. Вартісну межу цих об'єктів та метод нарахування амортизації на них підприємство встановлює в наказі про облікову політику.

На субрахунку 113 «Тимчасові (нетитульні) споруди» ведеться облік експлуатаційних тимчасових (нетитульних) споруд.

На субрахунку 114 «Природні ресурси» ведеться облік наявності та руху придбаних природних ресурсів для наступного видобутку (нафти, газу, тощо).

На субрахунку 115 «Інвентарна тара» ведеться облік наявності та руху інвентарної тари.

На субрахунку 116 «Предмети прокату» ведеться облік наявності та руху активів, призначених для видачі напрокат.

На субрахунку 117 «Предмети прокату» ведеться облік наявності та руху інших необоротних матеріальних активів, які я*. знайшли відображення на інших субрахунках. Зокрема, відобр< жається вартість сценічно-постановочних предметів, вартість зг-вершених капітальних інвестицій в об'єкти операційної оренди (модернізація, модифікація, добудова, дообладнання, реконструкція тощо).

Надходження та вибуття інших необоротних активів оформляється такими ж первинними документами, як для основних засобів, тобто, використовуються акти типових форм ОЗ-І, 03-2, ОЗ-З, 03-4.

Облікові реєстри для ведення аналітичного та синтетичного обліку аналогічні, як і для основних засобів.

Витрати з придбання чи створення власними силами інших необоротних матеріальних активів відображається на субрахунку 153 «Придбання (виготовлення) інших необоротних матеріальних активів».

Синтетичний облік інших необоротних матеріальних активів ведуть в журналі-ордері № 13 с.-г., в якому для цього виділено окремий розділ.

Аналітичний облік інших необоротних матеріальних активів ведеться за кожним об'єктом.

іб*

243

Відповідно до п. 27 П(С)БО 7 «Основні засоби», амортизація на інші необоротні матеріальні активи нараховується за методами:

прямолінійний;

виробничий.

Крім того, тільки для малоцінних необоротних матеріальних активів та бібліотечних фондів може бути обраний наступні методи нарахування амортизації:

а) при видачі об'єктів в експлуатацію у першому місяці вико ристання амортизація нараховується в розмірі 50 %, вартості, що амортизується, а решта 50 % вартості нараховується при їх спи санні;

б) при видачі в експлуатацію у першому місяці використання нараховується 100 % вартості, що амортизується.

Методи нарахування амортизації підприємство обирає самостійно та закріплює в обліковій політиці.

Якщо підприємством обрано метод нарахування амортизації для бібліотечних фондів та малоцінних необоротних активів у розмірі 100 % при видачі в експлуатацію, то підприємство має право вести аналітичний облік таких об'єктів не по кожному об'єкту, а в розрізі встановлених ним класифікаційних груп. Вартість окремого об'єкта в цьому випадку визначається діленням вартості об'єктів відповідної групи на кількість таких об'єктів.

При складанні кореспонденцій рахунків з надходження та вибуття інших необоротних матеріальних активів користуються такими ж методичними підходами.

Проведення інвентаризації, оформлення її результатів та відображення в обліку надлишків та нестач здійснюється аналогічно як для основних засобів.

Основні кореспонденції рахунків з обліку інших необоротних активів приведені в табл. 10.1.

Таблиця 10.1

КОРЕСПОНДЕНЦІЇ РАХУНКІВ З ОБЛІКУ ІНШИХ НЕОБОРОТНИХ АКТИВІВ

№ з/п |

Зміст |

Дебет |

Кредит |

1 |

Нараховано заборгованість вітчизняному постачальнику за отримані ІНМА (на суму без ПДВ) |

153 |

631 |

1.1 |

На суму ПДВ |

641 |

631 |

2 |

Відображені витрати по створенню ІНМА власними силами |

153 |

20, 22, 66,65 |

3 |

Оприбутковані створені ІНМА |

11 |

153 |

244

Закінчення табл. 10.1

№ з/п |

Зміст |

Дебет |

Кредит |

4 |

Нарахована амортизація по МНМА (50 % вартості у першому місяці використання) |

23,91-94 |

132 |

5 |

Нарахована амортизація по НМНА при списанні об'єкта (решта 50 %) |

23,91-94 |

132 |

6 |

Списано об'єкт МНМА: на залишкову вартість |

976 |

112 |

6.1 |

На суму зносу |

132 |

112 |

7 |

Оприбутковано від списання різні матеріали |

20 |

746 |

8 |

Реалізовано ІНМА: |

|

|

8.1 |

Списано накопичену суму зносу |

132 |

11 |

8.2 |

Списано залишкову вартість |

972 |

11 |

9 |

Нараховано доход від реалізації |

377 |

742 |

9.1 |

На суму ПДВ зменшується доход |

742 |

641 |

10 |

Списуються ІНМА, що ліквідовані: |

|

|

10. 1 |

Списана залишкова вартість об'єктів |

976 |

11 |

10. 2 |

Списано накопичена сума зносу |

132 |

11 |

11 |

Списані ІНМА, що виявлені в нестачі: |

|

|

11. 1 |

На суму зносу |

132 |

11 |

11. 2 |

На залишкову вартість |

976 |

11 |

11. 3 |

Одночасно списується на забалансовий рахунок |

072 |

|

12 |

Нараховано винній особі суму до відшкодування |

375 |

746 |

12. 1 |

Одночасно об'єкт списується з позабалансового обліку |

|

072 |

13 |

Оприбутковано ІНМА, що виявлені в надлишку |

11 |

746 |

245