14.3. Облік операційної оренди

14.3.1. Відображення операційної оренди в обліку орендодавця

Вартість і нарахування амортизації об'єкта оперативної оренди відображаються орендодавцем на рахунках бухгалтерського обліку класу 1 «Необоротні активи».

309

ІЛ7

Витрати орендодавця з укладення угоди про оперативну оренду (юридичні послуги, комісійні винагороди) визнаються іншими операційними витратами того звітного періоду, у якому вони мали місце.

Облік операцій з оперативної оренди в орендодавця відображено в таблицях 14.2 та 14.3.

310

Таблиця 14.2

Таблиця 14.3 КОРЕСПОНДЕНЦІЯ РАХУНКІВ З ОБЛІКУ ОПЕРАЦІЙ ОПЕРАТИВНОЇ ОРЕНДИ У ОРЕНДОДАВЦЯ

№з/п |

Зміст господарської операції |

Сума, грн |

Кореспондуючі рахунки |

|

Дебет |

Кредит |

|||

1 |

2 |

3 |

4 |

5 |

|

Передано об'єкт в оперативну оренду |

|||

|

— на первісну вартість |

50 000,0 |

1031 «Будинки та споруди, передані в оперативну оренду» |

103 «Будинки та споруди» |

|

— на суму нарахованого зносу (до передачі об'єкта в оренду) |

35 000,0 |

131 «Знос основних засобів» |

1311 «Знос основних засобів, переданих в оперативну оренду» |

А |

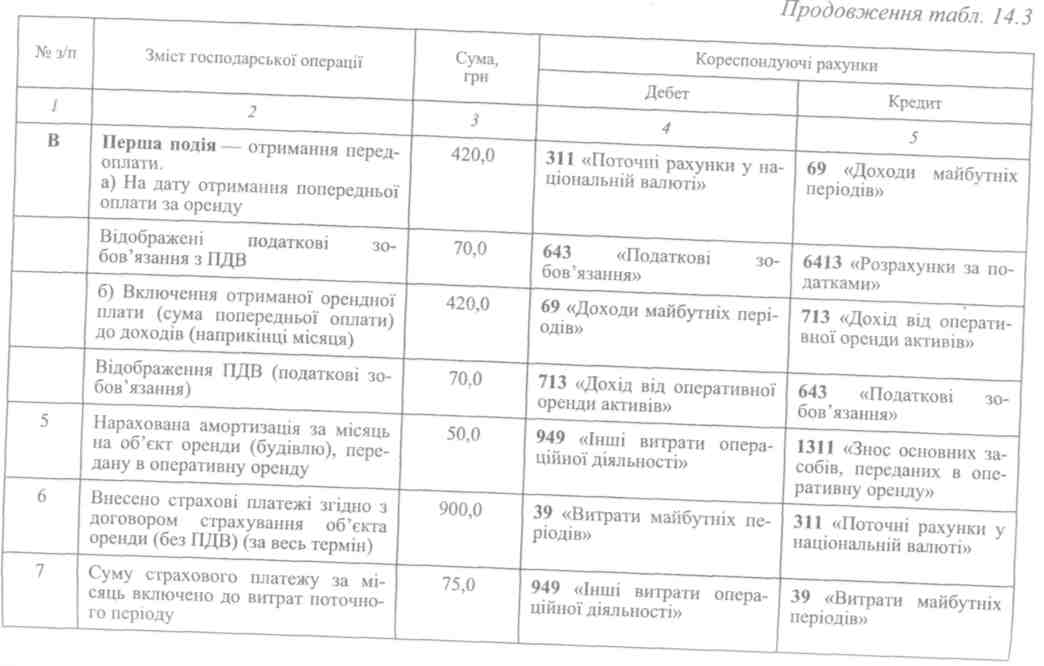

Перша подія — надання послуг оренди |

|||

1 |

Документ: Акт прийому-передачі об'єкта необоротних активів (основних засобів, нематеріальних активів). Нарахована сума орендної плати за місяць (з ПДВ) |

420,0 |

377 «Розрахунки з іншими дебіторами» |

713 «Дохід від оперативної оренди активів» |

2 |

Відображені податкові зобов'язання з ПДВ |

70,0 |

713 «Дохід від оперативної оренди активів» |

6413 «Розрахунки за податками» |

3 |

Перерахована сума ПДВ |

70,0 |

6413 «Розрахунки за податками» |

311 «Поточні рахунки у національній валюті» |

4 |

Одержана орендна плата від орендаря |

420,0 |

311 «Поточні рахунки у національній валюті»» |

377 «Розрахунки з іншими дебіторами» |

№з/п |

Зміст господарської операції |

Сума, грн |

Кореспондуючі рахунки |

|

Дебет |

Кредит |

|||

1 |

2 |

3 |

4 |

5 |

2 |

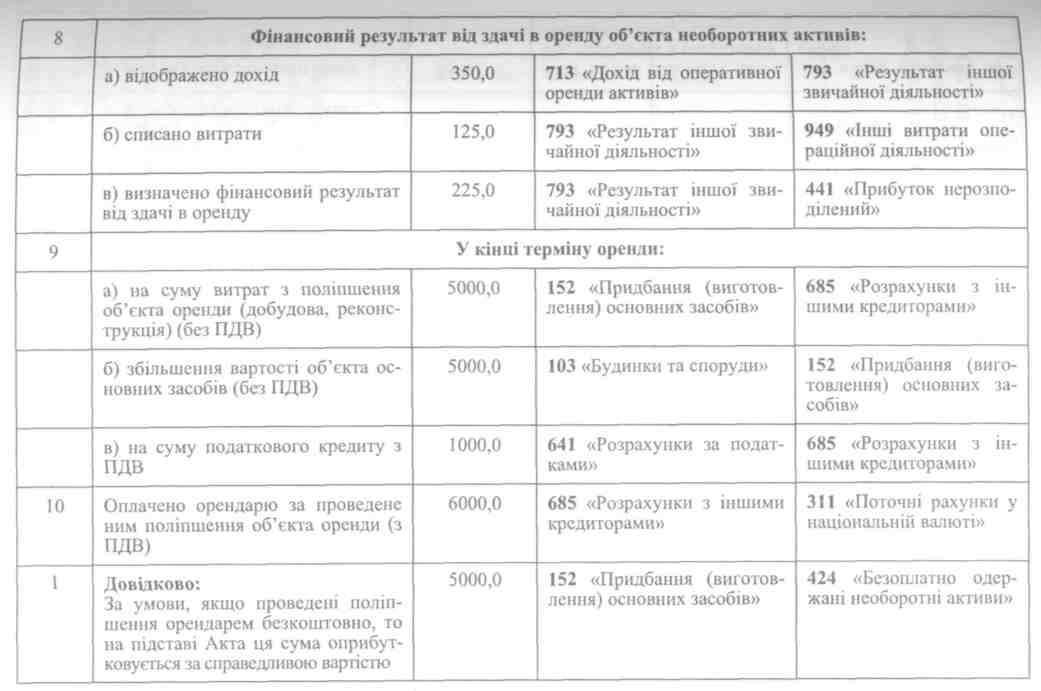

Суму проведеного поліпшення приєднують до первісної вартості об'єкта, що був в оренді |

5000,0 |

103 «Будинки та споруди» |

152 «Придбання (виготовлення) основних засобів» |

3 |

Нарахована амортизація на вартість безкоштовно одержаних поліпшень |

20,0 |

23 «Виробництво»; 91 «Загальновиробничі ви трати»; 92 «Адміністративні ви трати»; 93 «Витрати на збут»; 94 «Інші витрати операцій ної діяльності» |

131 «Знос основних засобів» |

4 |

На суму безкоштовно одержаних поліпшень визнано дохід |

5000,0 |

424 «Безоплатно одержані необоротні активи» |

745 «Дохід від безоплатно одержаних активів» |

|

Повернення об'єкта з оперативної оренди (наприкінці терміну оренди): — на первісну вартість об'єкта |

55 000,0 |

103 «Будинки та споруди» |

1031 «Будинки та споруди, передані в оперативну оренду» |

|

— на суму нарахованого зносу |

35 600,0 |

1311 «Знос основних засобів, переданих в оперативну оренду» |

131 «Знос основних засобів» / |

14.3.2. Відображення операційної оренди в обліку орендаря

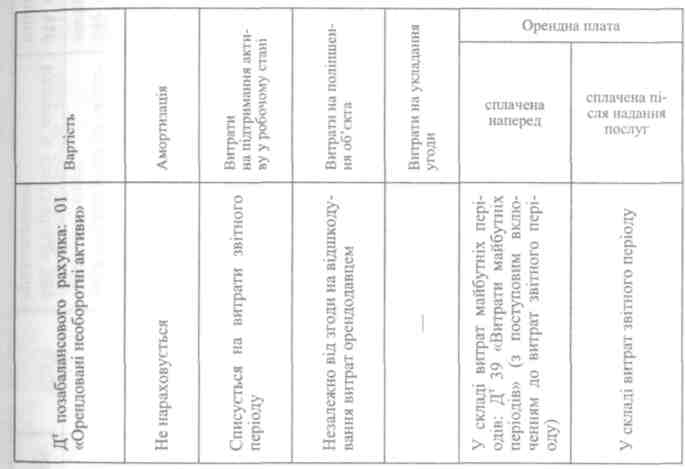

Об'єкт оперативної оренди відображається орендарем на позабалансовому рахунку бухгалтерського обліку за вартістю, указаною в угоді про оренду.

Таблиця 14.4

ВІДОБРАЖЕННЯ ОБЛІКУ ОПЕРАЦІЙ З ОПЕРАТИВНОЇ ОРЕНДИ У ОРЕНДАРЯ

Затрати орендаря на поліпшення об'єкта оперативної оренди (модернізація, модифікація, добудова, дообладнання, реконструкція тощо), що призводять до збільшення майбутніх економічних вигод, які первісно очікувалися від його використання, відображаються орендарем як капітальні інвестиції у створення (будівництво) інших необоротних матеріальних активів.

Належна за користування об'єктом оперативної оренди плати визнається іншими витратами операційної діяльності відповідного звітного періоду з урахуванням способу одержання економічних вигод, пов'язаних з використанням об'єкта оперативної оренди.

Облік операцій з оперативної оренди у орендаря відображено в таблицях 14.4 та 14.5.

315

Таблиця 14.5

КОРЕСПОНДЕНЦІЯ РАХУНКІВ З ОБЛІКУ ОПЕРАЦІЙ ОПЕРАТИВНОЇ ОРЕНДИ У ОРЕНДАРЯ

№з/п |

Зміст господарської операції |

Сума, грн |

Кореспондуючі рахунки |

|

Дебет |

Кредит |

|||

1 |

2 |

3 |

4 |

5 |

1 |

Документ. Акт приймання-передачі об'єкта оренди. Зарахований об'єкт оренди на позабалансовий рахунок (первісна вартість) (за залишковою первісною вартістю і сумою зносу орендодавця, вказані в угоді про оренду) |

50 000,0 |

01 «Орендовані необоротні активи»; 011 «Первісна вартість»; 012 «Знос основних засо бів» |

|

2 |

Орендні послуги орендодавця, пов'язані з об'єктом оренди (без ПДВ — орендна плата) |

350,0 |

23 «Виробництво»; 91 «Загальновиробничі ви трати»; 92 «Адміністративні витра ти»; 93 «Витрати на збут»; 94 «Інші витрати операцій ної діяльності» |

685 «Розрахунки з іншими кредиторами» |

|

На суму податкового кредиту з ПДВ |

70,0 |

6413 «Розрахунки за податками» |

685 «Розрахунки з іншими кредиторами» |

3 |

Перерахована орендна плата орендодавцю |

420,0 |

685 «Розрахунки з іншими кредиторами» |

311 «Поточні рахунки у національній валюті» |

4 |

За умови авансових платежів орендної плати орендодавцю: а) перерахована орендна плата з ПДВ; б) відображення податкового кре диту з ПДВ; в) відображення розрахунків з по даткового кредиту; г) орендна плата (без ПДВ) |

420,0 70,0 70,0 350,0 |

371 «Розрахунки за виданими авансами»; 6413 «Розрахунки за податками»; 644 «Податковий кредит»; 23 «Виробництво»; 91 «Загальновиробничі ви трати»; 92 «Адміністративні витра ти»; 93 «Витрати на збут»; 94 «Інші витрати операцій ної діяльності» |

311 «Поточні рахунки у національній валюті» 644 «Податковий кредит»; 371 «Розрахунки за виданими авансами»; 371 «Розрахунки за виданими авансами»; |

5 |

Витрати орендаря з поліпшення об'єкта оренди (добудова, реконструкція тощо): а) виконані роботи підрядною ор ганізацією (без ПДВ); б) витрати з поліпшення орендо ваного об'єкта списані на збіль шення основних засобів (без ПДВ); в) відображення податкового кре диту з ПДВ; г) сплачено підрядній організації за виконані роботи (з ПДВ) з по ліпшення об'єкта оренди |

5000,0 5000,0 1000,0 6000,0 |

1521 «Придбання (виготовлення) основних засобів» (субрахунок оренди); 103 «Будинки та споруди» (за відповідним субрахунком оренди); 6413 «Розрахунки за податками»; 631 «Розрахунки з вітчизняними постачальниками та підрядниками» |

631 «Розрахунки з вітчизняними постачальниками»; 152 «Придбання (виготовлення) основних засобів» (субрахунки оренди); 631 «Розрахунки з вітчизняними постачальниками»; 311 «Поточні рахунки у національній валюті»

|

1 |

|

|

|

|

![]()

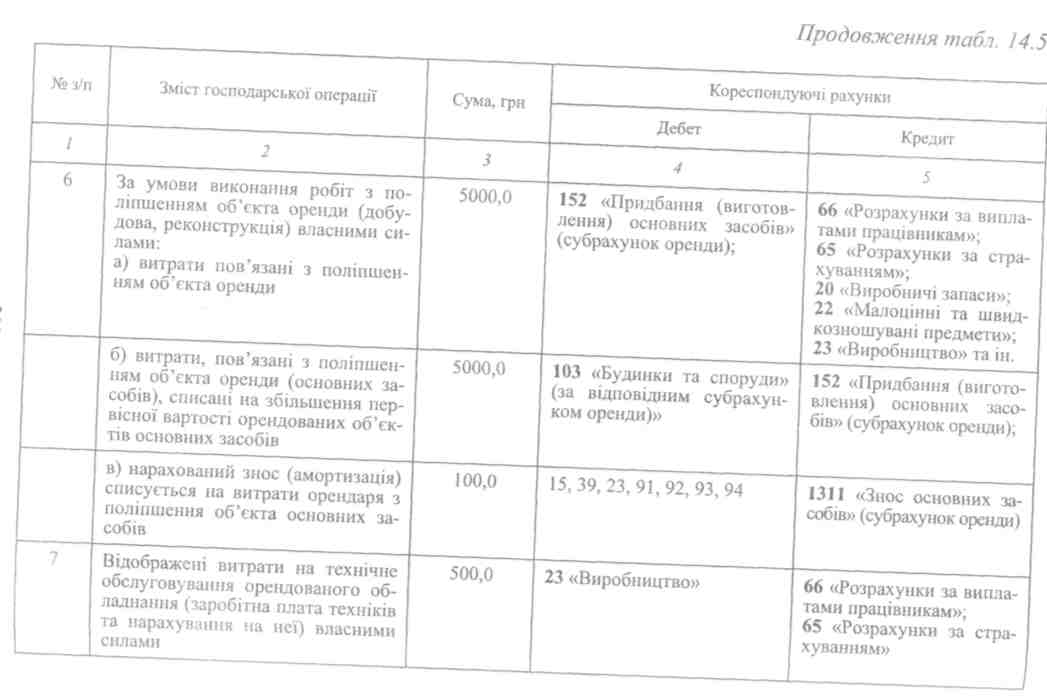

8 |

Витрати на проведення модернізації орендованого обладнання |

500,0 |

153 «Придбання (виготовлення) інших необоротних матеріальних активів» (субрахунок оренди) |

631 «Розрахунки з вітчи-зняними постачальника- ми» |

9 |

Відображена сума податкового кредиту з ПДВ |

100,0 |

6413 «Розрахунки за податками» |

631 «Розрахунки з вітчи-зняними постачаль-никами» |

10 |

Вартість модернізації орендованого об'єкта відображено як капітальну інвестицію |

500,0 |

117 «Інші необоротні матеріальні активи» |

153 «Придбання (виготовлення) інших необоротних матеріальних активів» (субрахунок оренди) |

11 |

Перераховані кошти за проведення модернізації орендованого об'єкта |

600,0 |

631 «Розрахунки з вітчизняними постачальниками» |

311 «Поточні рахунки у національній валюті» |

12 |

Нарахована амортизація на суму витрат з поліпшення об'єкта оренди протягом терміт оренди |

25,0 |

23 «Виробництво» |

132 «Знос інших необоротних матеріальних активів» (субрахунок оренди) |

13 |

Списана залишкова вартість іншого необоротного матеріального активу (сума модернізації орендованого об'єкта) |

200,0 |

976 «Списання необоротних активів» |

117 «Інші необоротні матеріальні активи» |

14 |

Нараховані податкові зобов'язання з ПДВ із звичайної вартості (справедливої) іншого необоротного матеріального активу |

40,0 |

976 «Списання необоротних активів» |

6413 «Розрахунки за податками» |

15 |

Списано витрати на фінансові результати |

240,0 |

793 «Результат іншої звичайної діяльності» |

976 «Списання необоротних активів» |

Закінчення табл. 14.5

№з/п |

Зміст господарської операції |

Сума, грн |

Кореспондуючі рахунки |

|

Дебет |

Кредит |

|||

/ |

2 |

3 |

4 |

5 |

Після закінчення терміну оперативної оренди |

||||

1 |

Документ. Акт передачі об'єкта оренди |

|

|

|

|

Списуємо об'єкт оренди із позабалансового рахунку (первісну вартість і суму зносу, вказані в угоді про оренду) |

50 000,0 |

|

01 «Орендовані необоротні активи»; 011 «Первісна вартість»; 012 «Знос основних засо бів» |

2 |

Відображення доходу від реалізації поліпшення орендованого об'єкта основних засобів власними силами (за рахунок коштів орендодавця) |

4800,0 |

УП «Розрахунки з іншими дебіторами» |

742 «Дохід від реалізації необоротних активів» |

3 |

Відображені податкові зобов'язання з ПДВ |

700,0 |

742 «Дохід від реалізації необоротних активів» |

6413 «Розрахунки за податками» |

4 |

Списана сума нарахованого зносу (амортизації) на капітальні інвестиції |

1200,0 |

1311 «Знос основних засобів» (за відповідними субрахунками) |

103 «Будинки та споруди» (за відповідними субрахунками) І |

5 |

Списана залишкова вартість капітальних інвестицій (з поліпшення орендованого об'єкта) |

3800,0 |

972 «Собівартість реалізованих необоротних активів» |

103 «Будинки та споруди» (за відповідними субрахунками) |

6 |

Одержані від орендодавця грошові кошти за витрати з поліпшення орендованого об'єкта |

4200,0 |

311 «Поточні рахунки у національній валюті» |

377 «Розрахунки з іншими дебіторами» |

|

Визначено фінансовий результат від реалізації капітальних інвестицій (з поліпшення орендованого об'єкта): |

|||

|

а) списуються витрати у порядку закриття рахунка |

3800,0 |

793 «Результат іншої звичайної діяльності» |

972 «Собівартість реалізованих необоротних активів» |

|

б) сума доходу від реалізації поліпшення орендованого об'єкта основних засобів |

4000,0 |

742 «Дохід від реалізації необоротних активів» |

793 «Результат іншої звичайної діяльності» |

|

в) результат від реалізації капітальних інвестицій (з поліпшення орендованого об'єкта) |

200,0 |

793 «Результат іншої звичайної діяльності» |

441 «Прибуток нерозподілений» |