Глава 11

ПРИБЫЛЬ И РЕНТАБЕЛЬНОСТЬ.

ЭФФЕКТИВНОСТЬ ДЕЯТЕЛЬНОСТИ

ПРЕДПРИЯТИЯ

11.1- ПРИБЫЛЬ И РЕНТАБЕЛЬНОСТЬ КАК ОСНОВНЫЕ ПОКАЗАТЕЛИ ЭФФЕКТИВНОСТИ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ

Все показатели, используемые при оценке торгово-хозяйственной деятельности предприятий, функционирующих в сфере товарного обращения, можно обобщить в двух экономических категориях:

экономический эффект;

экономическая эффективность.

Эффект — экономический результат функционирования предприятия. Так как основной целью любого предприятия является максимизация прибыли, то вполне логично, что экономический эффект в первую очередь выражается в виде показателя прибыли. Прибыль как положительный финансовый результат деятельности предприятия непосредственно характеризует абсолютную эффективность его хозяйствования. Наряду с прибылью к показателям, отражающим экономический эффект деятельности предприятия, функционирующего в сфере товарного обращения, относят товарооборот, валовой доход, издержки обращения. В экономической деятельности используется также показатель маржинального дохода, полученного в результате вычитания из валовой прибыли суммы условно-переменных издержек.

Для оценки эффективности работы предприятия, функционирующего в сфере товарного обращения, недостаточно использования показателя прибыли, поскольку наличие таковой еще не означает, что предприятие работает хорошо. Многие предприятия, осуществляющие коммерческое предпринимательство, получившие одинаковую сумму прибыли, имеют различные объемы продаж, разные затраты.

Поэтому

для определения эффективности

произведенных затрат используется

относительный показатель — уровень

рентабельности (относительная

прибыльность).

Поэтому

для определения эффективности

произведенных затрат используется

относительный показатель — уровень

рентабельности (относительная

прибыльность).

Экономическая эффективность определяется соотношением полученного эффекта (результата) и затрат различного рода ресурсов (материальных, трудовых, финансовых, информационных) по его достижению. Следовательно, речь идет об уровне эффективности использования ресурсов.

По экономическому содержанию и методам расчета показатели рентабельности можно разделить на три основные группы.

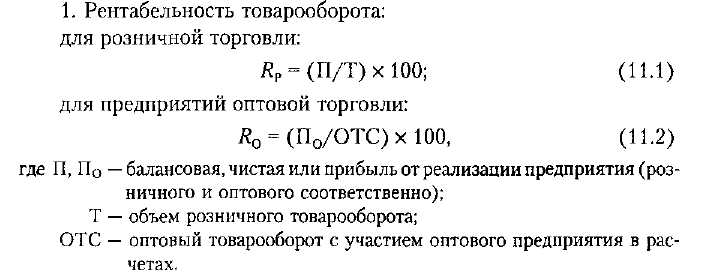

Показатели рентабельности первой группы рассчитываются как отношение прибыли к объему продаж. В зависимости от того, какая именно прибыль стоит в числителе отношения, различают следующие показатели рентабельности этой группы.

Экономический смысл рентабельности продаж (в зарубежной хозяйственной практике эти показатели называют маржой прибыли) состоит в отражении удельного веса прибыли (дохода) в каждом рубле объема продаж. Рост рентабельности продаж означает более эффективное ведение хозяйства. Одновременно эти показатели служат ориентиром в оценке конкурентоспособности товаров и услуг предприятия, функционирующего в сфере товарного обращения. Снижение показателя рентабельности продаж свидетельствует, как правило, о падении спроса на товары и услуги данного предприятия.

Рассматриваемый показатель, однако, не позволяет судить об эффективности использования имеющихся ресурсов.

Поскольку рентабельность продаж в значительной степени зависит от структуры товарооборота, необходимо рассчитать параллельно и рентабельность реализации конкретных товаров по формуле

![]()

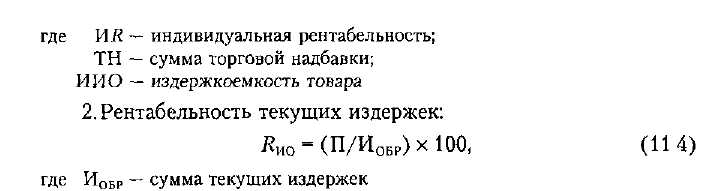

Этот показатель позволяет определить эффективность произведенных расходов и их окупаемость. Он характеризует величину прибыли на 1 руб. текущих затрат. Чем она выше, тем больше эффективность деятельности предприятия, функционирующего в сфере товарного обращения.

3.Коэффициент эффективности текущих расходов:

![]()

Полученный показатель означает ту часть торговой надбавки, которая направлена на покрытие текущих издержек.

Недостатком двух последних показателей является неполнота отражения эффективности использования всех ресурсов (основных и оборотных средств предприятия).

С помощью факторного анализа можно оценить влияние изменений рентабельности за счет факторов изменения цены товаров и услуг и их себестоимости, а также на основе расчета уровней рентабельности в зависимости от изменения размера и характера авансированных средств: все активы предприятия, инвестированный капитал (сумма собственного и заемного), акционерный капитал.

4. Рентабельность совокупных затрат:

Данный показатель показывает размер прибыли, приходящейся на единицу стоимости совокупных ресурсов.

Для углубления анализа рентабельности отдельно рассчитываются:

рентабельность основных фондов;

рентабельность оборотных средств;

прибыль в расчете на 1 м2 торговой площади складского помещения;

прибыль в расчете на одного торгового (торгово-оперативно- го) работника;

прибыль к среднедневной (годовой) численности;

прибыль в расчете на 1 руб. затрат на содержание работников (фонд оплаты труда + затраты на подготовку кадров и охрану труда).

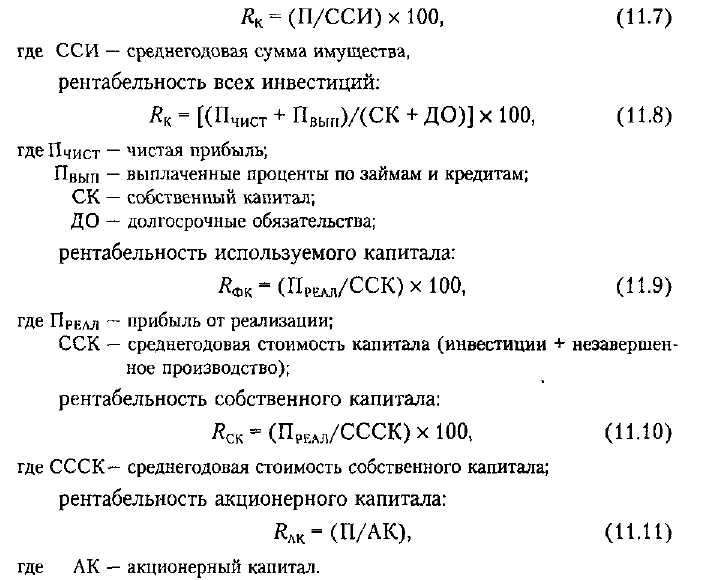

5. Рентабельность капитала: рентабельность всего капитала:

Названные показатели весьма удобны для практического применения. Они отвечают интересам различных участников. Например, администрацию предприятия, функционирующего в сфере товарного обращения, интересует отдача (доходность) всех активов, участвующих в торгово-технологическом процессе; потенциальных инвесторов и кредиторов — отдача на инвестируемый капитал; собственников и учредителей — доходность акций.

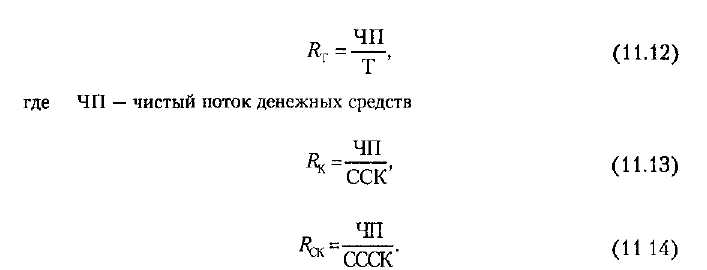

В третьей группе показателей при расчете рентабельности вместо прибыли в расчет принимается чистый поток денежных средств:

Данные показатели дают представление о степени возможности предприятия обеспечивать кредиторов, заемщиков, акционеров наличными денежными средствами. В развитой рыночной экономике — это приоритетная группа показателей для анализа доходности.

Используются и другие показатели рентабельности (прибыльности, доходности). Среди них эффективность прибыли (Э,,) — показатель, позволяющий оценить долю чистой прибыли в валовом доходе, т.е. эффективность использования имеющихся ресурсов, применяемой практики, тактики и стратегии ведения бизнеса для достижения выбранной цели Эффективность прибыли определяется по формуле

![]()

11.2. КОМПЛЕКСНАЯ ОЦЕНКА ЭФФЕКТИВНОСТИ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ

Для оценки эффективности коммерческой (хозяйственной) деятельности предприятия, функционирующего в сфере товарного обращения, чаще всего используют систему показателей. Обоснование необходимости их применения дано в теории множественности целей, основу которой составляет системный подход к описанию предприятия, что предполагает существование в системе иерархии целей и, соответственно, критериев их достижения.

Содержание показателей, привлекаемых для оценки хозяйственной ситуации, в каждом конкретном случае определяется жизненным циклом предприятия, его размером, временным аспектом планового горизонта, назначением анализа и другими параметрами

Система экономических показателей предприятия сферы товарного обращения основана на дедуктивном методе, который предполагает построение синтетического показателя, обобщающего результаты торгово-хозяйственной деятельности, а затем отбор группы частных показателей, конкретизирующих состояние той или иной стороны деятельности.

Систему показателей, используемых при оценке экономической эффективности торгово-хозяйственной деятельности, целесообразно построить по схеме:

Ресурсы —» Затраты —> Результаты.

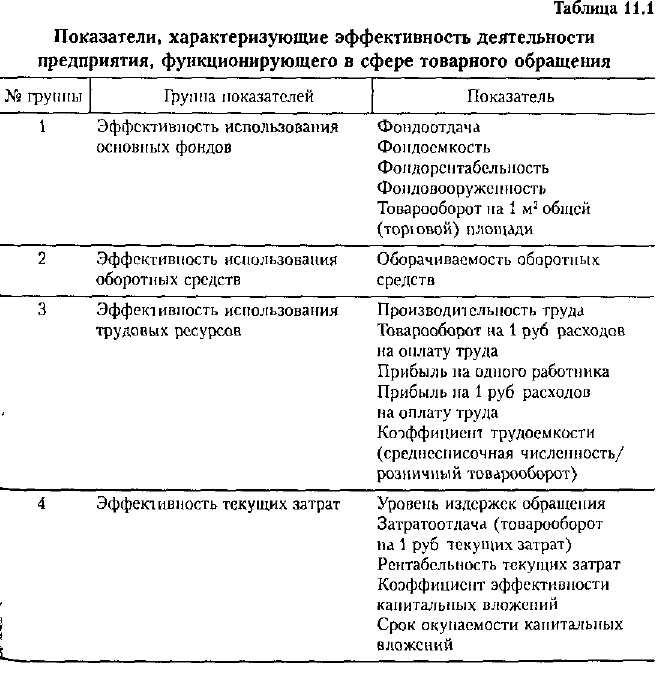

В соответствии с этой схемой наиболее часто используемые показатели оценки эффективности деятельности предприятия, функционирующего в сфере товарного обращения, отражены в табл. 11.1. I На практике целесообразнее сочетать использование системы показателей оценки эффективности деятельности с расчетом обобщающих показателей.

В качестве обобщающей оценки эффективности торгово-хозяйственной деятельности предприятия могут быть использованы комплексные показатели.

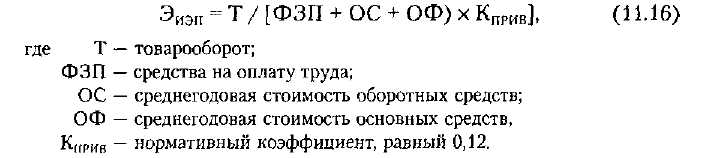

1. Показатель эффективности использования экономического потенциала предприятия определяется по формуле

Этот показатель позволяет оценить эффективность использования экономического потенциала предприятия и сопоставить имеющиеся у него ресурсы с основным конечным результатом деятельности — товарооборотом. Чем выше значимость рассматриваемого показателя, тем лучше предприятие выполняет свою основную функцию — обеспечение потребности населения в товарах и услугах, тем эффективнее используются ресурсы предприятия.

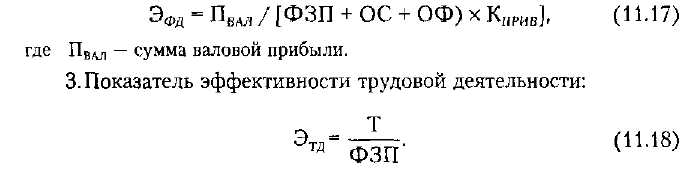

2. Показатель эффективности финансовой деятельности:

4. На основании трех рассчитанных показателей может быть исчислен интегральный показатель экономической эффективности торгово-хозяйственной деятельности:

![]()

Интегральный показатель экономической эффективности торгово-хозяйственной деятельности целесообразно анализировать в динамике. В этом случае определяются темпы его изменения и по полученным результатам можно делать выводы о повышении (снижении) эффективности деятельности предприятия, функционирующего в сфере товарного обращения:

![]()

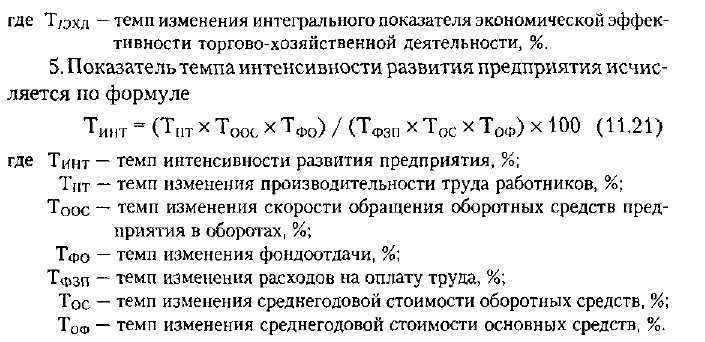

6. Показатель темпов экономического роста предприятия.

В процессе проведения экономического анализа необходимо изучить темпы экономического роста предприятия. Оценить этот показатель можно на основании качественных показателей торгово-хозяйственной деятельности предприятия. Он исчисляется по формуле

Использование предложенной методики проведения экономического анализа позволяет более глубоко и детально изучить все стороны деятельности предприятия, функционирующего в сфере товарного обращения, что ведет как к эффективному использованию имеющихся ресурсов, так и к выявлению неиспользованных резервов. Результаты такого анализа служат базой для принятия обоснованных управленческих решений.