5.2.4. Экономическое содержание прибыли

предприятия и принципы ее формирования

и распределения

Финансовый результат торгово-хозяйственной деятельности предприятия, функционирующего в сфере товарного обращения, любой организационно-правовой формы представлен в виде прибыли или убытка. Прибыль — это выраженный в денежной форме чистый доход от предпринимательской деятельности, получаемый как разница между совокупными доходами и совокупными затратами предприятия, функционирующего в сфере товарного обращения.

Наиболее полно экономическая сущность прибыли предприятия, оказывающего услуги по доведению товаров от производителя до потребителя, проявляется через выполняемые прибылью функции. Она выступает как:

главная цель коммерческого предпринимательства и фактор повышения материальной заинтересованности работников;

мера эффективности коммерческой деятельности;

источник финансовых ресурсов для развития предприятия и увеличения его рыночной стоимости;

источник формирования доходной части федерального и местных бюджетов.

Первая функция прибыли связана с тем, что основным мотивом коммерческого предпринимательства, его конечной целью является повышение благосостояния собственников предприятия. Характеристикой этого роста выступает размер дохода на вложенный капитал, источником которого является получаемая прибыль. Для остальных работников предприятия прибыль также служит побудительным мотивом деятельности, так как обеспечивает дополнительное материальное вознаграждение за труд и удовлетворяет ряд социальных потребностей.

Вторая функция прибыли связана с определением экономической эффективности, которая характеризует качество коммерческой деятельности предприятия посредством соотношения конечных результаов работы с произведенными затратами. При прочих равных условиях деятельность предприятия можно считать более эффективной, если его совокупные затраты обеспечивают высокую прибыль или если данная сумма прибыли получена с минимальными затратами.

Прибыль играет главенствующую роль в системе внутренних источников формирования финансовых ресурсов предприятия, функционирующего в сфере товарного обращения. Чем больше прибыли остается в распоряжении хозяйствующего субъекта, тем меньше его потребность в привлечении средств из заемных источников, тем выше уровень его самофинансирования и финансовой устойчивости. В настоящее время значение этой функции возрастает, поскольку предприятие самостоятельно определяет направления использования прибыли. Капитализация части получаемой предприятием прибыли способствует увеличению капитала, вложенного в него. Чем больше получаемая предприятием масса прибыли, чем большая ее часть направляется на его производственное развитие, тем больше стоимость его активов и выше в целом рыночная стоимость предприятия, определяемая при его продаже.

За счет прибыли формируется доходная часть федерального и местных бюджетов через систему налогов и сборов, уплачиваемых предприятиями, функционирующими в сфере товарного обращения.

Прибыль в коммерции является денежным выражением стоимости прибавочного продукта, созданного производительным трудом работников данной сферы, которые заняты продолжением процесса производства в этой сфере, а также части прибавочного продукта, созданного трудом работников других отраслей народного хозяйства (промышленности, сельского хозяйства, транспорта и др.) и направляемого в сферу товарного обращения через механизм цен на товары, тарифов, торговых надбавок как плата за реализацию товаров (продукции, услуг).

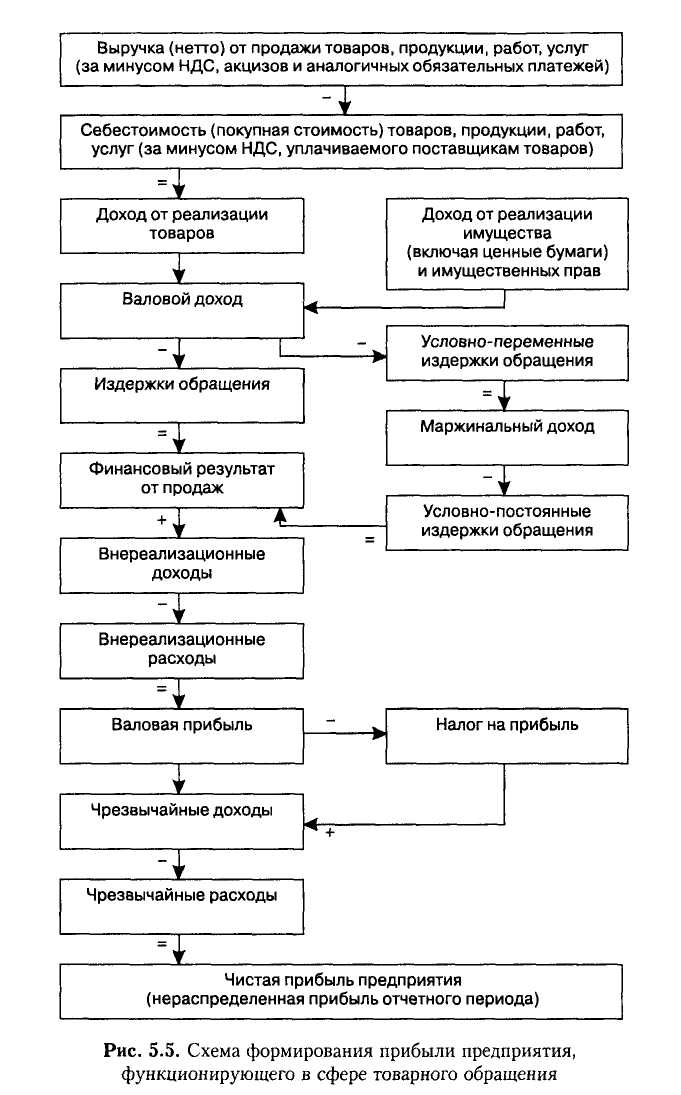

В упрощенном виде прибыль — это разность между валовым доходом и издержками обращения предприятия. Такую прибыль принято называть в рамках налоговой системы бухгалтерской, или валовой. К обязательным платежам, которые исключаются из выручки при определении финансового результата от продаж, относятся суммы Налога на НДС, акцизы, налог с продаж, экспортные пошлины и другие обязательные отчисления из выручки.

Схема формирования и использования прибыли отражена на Рис. 5.5.

— валовая прибыль;

прибыль от продаж;

чистая (нераспределенная) прибыль.

Источником получения прибыли предприятием, функционирующим в сфере товарного обращения, является валовой доход, который складывается, как отмечалось в параграфе 5.2.1, из доходов от реализации (товаров, работ, услуг, имущественных прав) и внереализационных доходов (включая ценные бумаги).

Следует напомнить, что доход от реализации товаров является основным видом доходов предприятия, оказывающего услуги по доведению товаров от производителя до потребителя, и определяется как разница между продажной и покупной стоимостью товаров, при этом из них исключаются суммы налогов, предъявляемые налогоплательщиком покупателям товаров. На доход от реализации имущества относят результаты по операциям, связанным с движением имущества предприятия (основных и оборотных средств, кроме товаров); нематериальных активов; иностранной валюты, ценных бумаг и других видов материальных и финансовых активов данного предприятия. К внереализационным относят доходы и расходы, не связанные c реализацией товаров и имущества предприятия. В состав доходов |ПО этим статьям входят штрафы, пени, неустойки, полученные за нарушение правил хозяйствования; суммы, поступившие в погашение дебиторской и депонентской задолженности, по которым истек срок исковой давности; прибыль прошлых периодов, выявленная в отчетном году; суммы дооценки активов (за исключением внеоборотных активов); курсовые разницы и др. К внереализационным расходам относят также суммы уценки оборотных активов в соответствии с установленным порядком, убытки от списания дебиторской задолженности, по которой срок исковой давности истек; убытки прошлых периодов, выявленные в текущем периоде; расходы в виде недостачи материальных ценностей в случае отсутствия виновных лиц, а также убытки от хищений, виновники которых не установлены, и др.

Прибыль от продаж (положительный финансовый результат от продаж) определяется по формуле

ПРЕАЛ = ДВАЛ - И0БР. (5.62)

Валовая прибыль исчисляется по формуле

ПВАЛ =ПРЕАЛ ± свдр,

где СВДР — сальдо внереализационных доходов и расходов, руб.

Прибыль, остающаяся в распоряжении предприятия (чистая прибыль), может быть вычислена по формуле

Пчист = ПВАЛ - НПРИБ ± СЧДР, (5.63)

где Нцриб — налог на прибыль и другие налоги, выплачиваемые за счет прибыли (сбор за использование наименований «Россия», «Российская Федерация», санкции за нарушение налогового законодательства), руб.;

СЧДР — сальдо чрезвычайных доходов и расходов, руб.

Чрезвычайными доходами считаются поступления, возникающие как последствия чрезвычайных обстоятельств (стихийного бедствия, пожара, аварии, национализации и т.п.). К ним относится: страховое возмещение; стоимость материальных ценностей, остающихся от списания непригодных к восстановлению и дальнейшему использованию активов, и т.п. В составе чрезвычайных расходов отражаются расходы от чрезвычайных обстоятельств.

В практике хозяйствования выделяют номинальную и реальную прибыль.

Номинальная прибыль характеризует фактически полученный ее размер. Реальная прибыль — это номинальная прибыль, скорректированная на уровень инфляции. Она характеризует покупательную способность предприятия.

Различают минимальную, нормальную, целевую и максимальную и недополученную прибыль.

Минимальной считается такая прибыль, которая после уплаты налогов обеспечивает предприятию минимальной уровень рентабельности на вложенный капитал, равный среднему проценту ставки банков по депозитам, сложившийся за исследуемый период.

Под целевой прибылью понимается прибыль, остающаяся после уплаты налогов и отвечающая потребностям предприятия в его социальном и производственном развитии.

Под нормальной прибылью понимается минимальное вознаграждение предпринимателю, удерживающее его в выбранной им отрасли деятельности. В противном случае идет переброс капитала в другую сферу.

Максимальная прибыль является основной целевой установкой для частного предприятия, ориентированного на достижение определенного притока денежных средств в определенные периоды.

Недополученная прибыль (издержки упущенных возможностей) — денежные доходы, которые могло бы получить предприятие при более выгодном использовании им ресурсов.

Определение порядка распределения и конкретных направлений использования чистой прибыли находится в компетенции самого предприятия. Так, основные направления использования прибыли, остающейся в распоряжении предприятия, определяются его учредительными документами или решением учредителей, в которых дол-ясно быть указано, какие фонды и в каких размерах создаются на предприятии за счет чистой прибыли и на какие цели они направляются.

Принципиальная схема распределения прибыли, остающейся в распоряжении предприятия, представлена на рис. 5.6.

Резервный фонд создается и пополняется за счет прибыли только в акционерных обществах и обществах с ограниченной ответственностью. В резервный фонд могут направлять не более 50% суммы прибыли, подлежащей налогообложению. Средства этого фонда имеют целевое назначение для покрытия непредвиденных потерь и убытков, покрытия балансового убытка предприятия за отчетный год, компенсации риска, выплат доходов (дивидендов) участникам при отсутствии или недостаточности для этих целей прибыли отчетного года.

Фонд накопления объединяет ту часть остающейся в распоряжении предприятия прибыли, которая предназначена для финансового обеспечения производственного развития предприятия и иных аналогичных мероприятий по созданию нового имущества. За счет Данного фонда осуществляются финансирование строительства новых производственных объектов, расширение и реконструкция предприятия, приобретение и модернизация оборудования, погашение долгосрочных кредитов и процентов по ним, финансирование прироста собственных оборотных средств и др.

Фонд социальной сферы предназначен для финансирования капитальных вложений в развитие объектов социальной сферы: строительство жилья, культурно-просветительских учреждений, санаториев, домов отдыха, лагерей отдыха детей, школьных и дошкольных учреждений и т.д.

Фонд накопления и фонд социальной сферы могут выступать в виде единого фонда накопления.

Фонд потребления аккумулирует средства, направляемые на осуществление мероприятий по развитию социальной сферы (кроме капитальных вложений) и материальному поощрению работников и иных аналогичных мероприятий, не приводящих к образованию нового имущества предприятия (выплата дивидендов, процентов по акциям и вкладам; разовое премирование работников в виде единовременного поощрения за выполнение особо важных заданий; оказание материальной помощи; надбавки к пенсиям и единовременные пособия уходящим на пенсию; предоставление льготного или бесплатного питания; оплата проезда к месту работы; оплата путевок на лечение и отдых и т.д.).

Предприятия могут производить из прибыли, остающейся у них в распоряжении, отчисления на благотворительные цели.

В то же время предприятия, функционирующие в сфере товарного обращения, вправе не создавать фонды специального назначения, а расходовать средства на различные цели производственного и непроизводственного характера напрямую из чистой (нераспределенной) прибыли. Но в любом случае расходы, связанные и не связанные с производственной деятельностью, следует подвергать анализу в целях экономически оправданного их распределения.

Структура использования прибыли предприятия, функционирующего в сфере товарного обращения, может быть описана с помощью системы коэффициентов.

1. Коэффициент налогообложения прибыли рассчитывается по формуле

![]()

Данный коэффициент характеризует долю прибыли, остающейся в распоряжении предприятия (Кнп + Кчм = 1).

2. Коэффициент капитализации прибыли, характеризующий ее долю, направляемую на производственное развитие предприятия, определяется по формуле

где ФН — сумма прибыли, направляемая в фонд накопления предприятия,

руб

3. Коэффициент потребления прибыли исчисляется по фор муле

Кпп=(ФП + ФП)/ПЧИст.

или

КПП = (ФСС + ФП)/ПЧИСТ, (5.66)

где ФП — сумма прибыли, направляемая в фонд потребления, руб.;

ФСС — сумма прибыли, направляемая в фонд социальной сферы, руб.

4. Коэффициент

резервирования прибыли определяется

по фор

муле

где РФ — сумма прибыли, направляемая в резервный фонд, руб.

Для оценки эффективности использования прибыли, направляемой на потребление, могут быть использованы следующие коэффициенты:

1) коэффициент выплаты прибыли собственникам предприятия:

где Пчистс — сумма чистой прибыли, выплаченная собственникам предприятия, руб.;

2) коэффициент участия персонала предприятия в прибыли:

![]()

где ПЧИСТПЕР — сумма чистой прибыли, выплаченная персоналу предприятия,

руб

На размер прибыли влияют следующие факторы: объем товарооборота, уровни валового дохода и издержек обращения. Зависимость прибыли и данных факторов выражается следующей формулой:

П=Тх[(Удох-УИОБР)/100], (5.70)

где Т — товарооборот;

У дох ~ уровень валового дохода;

Уи 0БР — уровень издержек обращения.