Глава 6

ЗАТРАТЫ И СЕБЕСТОИМОСТЬ ПРОДУКЦИИ И УСЛУГ, РЕАЛИЗУЕМЫХ ПРЕДПРИЯТИЕМ

6.1. ПОНЯТИЕ ЗАТРАТ И СЕБЕСТОИМОСТИ ПРОДУКЦИИ

И УСЛУГ ПРЕДПРИЯТИЯ, ФУНКЦИОНИРУЮЩЕГО

В СФЕРЕ ТОВАРНОГО ОБРАЩЕНИЯ

В условиях экономической и юридической самостоятельности субъектов хозяйствования возникает необходимость постоянного соизмерения товарооборота и затрат, с тем чтобы определить прибыль или убыток по результатам деятельности.

Деятельность предприятий, функционирующих в сфере товарного обращения, связана с определенными затратами. Понятие «затраты» не идентично понятию «издержки».

Издержки — это выраженные в денежной форме затраты производственных факторов, необходимых для осуществления предприятием своей уставной деятельности.

В затратах, помимо издержек, отражаются внеплановые расходы (упущения в торгово-хозяйственной деятельности и чрезвычайные потери), а также расходы, не связанные непосредственно с производственными процессами. Следовательно, затраты показывают совокупность фактических расходов на осуществление уставной деятельности в течение расчетного периода. От суммарного объема затрат зависит основной результирующий показатель — масса прибыли.

Основным видом деятельности предприятия, функционирующего в сфере товарного обращения (включая различные заготовительные системы), является организация и обслуживание процесса товарного обращения, поэтому его издержки выступают в виде издержек обращения.

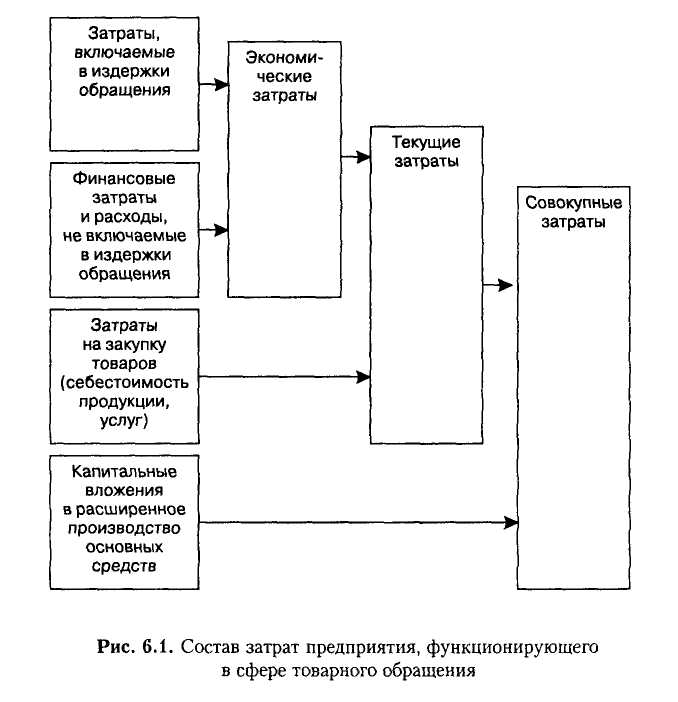

Издержки обращения — важная составная часть экономических и текущих затрат предприятия. Однако не все затраты предприятий, функционирующих в обозначенной сфере, могут быть отнесены к издержкам обращения. Как упоминалось ранее, затраты — понятие более широкое, чем издержки обращения. В их состав включаются затраты предприятия на закупку товаров, текущие издержки по организации процессов товарного обращения и финансовые затраты и расходы, осуществляемые за счет финансовых результатов деятельности предприятия и его чистой прибыли (расходы, отражающие перераспределение средств (налоги, штрафы, пени) либо вызванные недостаточностью контроля и учета (списание дебиторской задолженности), а также убытки, произошедшие по случайным причинам (стихийные бедствия) и не обусловленные торгово-технологическим процессом). Не учитываются в издержках обращения и затраты подразделений неторговой деятельности, находящихся в ведении предприятий сферы товарного обращения (рис. 6.1).

Издержки обращения и финансовые затраты и расходы являются затратами в чистом виде (экономическими затратами), а средства предприятия, израсходованные на закупку товаров, не затрачиваются окончательно, а лишь авансируются за счет собственных оборотных средств и краткосрочных кредитов, поэтому находятся в обороте. Стоимость товаров по покупным ценам образует товарооборот по покупным ценам, который в сумме с транспортными расходами формирует себестоимость продукции (работ, услуг). В соответствии с п. 6 Положения по бухгалтерскому учету «Учет материально-производственных запасов» ПБУ 5/01, утвержденного Приказом Министерства финансов РФ от 9 июня 2001 г. № 44н, «фактической себестоимостью материально-производственных запасов, приобретенных за плату (к которым относятся товары), признается сумма фактических затрат предприятия на приобретение, включая фактические затраты на доставку материально-производственных запасов и приведение их в состояние, пригодное для использования, за исключением налога на добавленную стоимость и иных возмещаемых налогов (кроме случаев, предусмотренных законодательством Российской Федерации)».

Помимо затрат на осуществление текущей торгово-хозяйствен-1 ной деятельности предприятия производят и капитальные вложения I в развитие основных фондов, функционирующих в течение длительного времени, что позволяет отнести эти затраты к долговременным. т Их следует включать в состав совокупных затрат.

6.2. СТРУКТУРА ЗАТРАТ ПРЕДПРИЯТИЯ СФЕРЫ

ТОВАРНОГО ОБРАЩЕНИЯ И ИХ ОПТИМИЗАЦИЯ

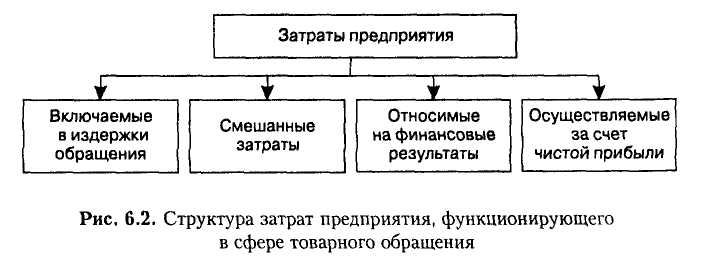

Конкретный состав затрат, которые могут быть отнесены на издержки обращения, регулируется налоговым законодательством. Исходя из этого по способу возмещения затрат они делятся:

на затраты, подлежащие включению в балансовые издержки обращения расчетного периода, возмещаемые за счет цены на товары и услуги, что уменьшает налогооблагаемую прибыль;

затраты, не подлежащие включению в балансовые издержки обращения расчетного периода, возмещаемые за счет прибыли, остающейся в распоряжении субъекта хозяйствования, что уменьшает прибыль в распоряжении субъекта хозяйствования. К этому виду затрат относятся все сверхнормативные расходы (рекламные, представительские, командировочные, амортизация, проценты за кредит и др.); оплата процентов по просроченным ссудам; расходы на содержание и оказание бесплатных услуг учебным заведениям; материальная помощь, расходы на подарки, дополнительные отпуска, надбавки к пенсиям и т.п.; доходы по ценным бумагам предприятия; ряд местных налогов (сбор за право торговли, со сделок на бирже); образование различных фондов предприятия и т.п.;

смешанные затраты — это затраты, только часть которых в соответствии с установленными нормами для целей налогообложения может включаться в издержки обращения, а сверх норм покрывается за счет чистой прибыли. К этой группе затрат относятся все сверх нормативные расходы;

затраты, относимые на финансовые результаты (не компенсируемые виновниками потери от простоев по внешним причинам; убытки от операций с тарой; судебные издержки и арбитражные расходы; присужденные или признанные штрафы, пени, неустойки и другие виды санкций за нарушение условий хозяйственных договоров, а так же расходы по возмещению причиненных убытков; суммы сомнительных долгов по расчетам с другими предприятиями, а также отдельными лицами, подлежащие резервированию в соответствии с законодательством; убытки от списания дебиторской задолженности, по которой истек срок исковой давности, и других долгов, не реальных для взыскания; убытки по операциям прошлых лет, выявленные в текущем году; ряд налогов (на имущество); некомпенсируемые убытки в результате пожаров, аварий, других чрезвычайных ситуаций, вызванных экстремальными условиями; убытки от хищений, виновники которых по решению суда не установлены; некомпенсируемые потери от стихийных бедствий (уничтожение и порча товарных запасов, предметов труда, потери от остановки торгово-технологического процесса и пр.), включая затраты, связанные с предотвращением или ликвидацией последствий стихийных бедствий.

Структура затрат предприятия сферы товарного обращения приведена на рис. 6.2.

Под структурой затрат понимается поэлементный состав затрат в общей стоимости затрат, т.е. удельный вес различных элементов затрат в общей их величине. Их структура формируется под влиянием различных факторов: характера реализуемых товаров и услуг, потребляемых ресурсов (трудовых, сырьевых), технического оснащения коммерческой деятельности, форм организации и размещений предприятий, условий закупок товаров и сбыта.

В современных условиях хозяйствования главный мотив любого предприятия, функционирующего в сфере товарного обращения,— максимизация прибыли. Реальные возможности реализации этой стратегической цели во всех случаях ограничены затратами и потребительским спросом. В конкретных случаях (завоевание места на рынке, конкурентная борьба и т.п.) предприятие может идти на временное снижение прибыли и даже убытки. Но длительное время существовать без прибыли предприятие не может, ибо оно не выстоит в конкурентной борьбе. Поскольку затраты — это основной ограничитель прибыли и одновременно главный фактор, влияющий на объем предложения, то принятие решений руководством предприятия невозможно без анализа уже имеющихся затрат и оценки их величины на перспективу. Речь идет об определении оптимальной величины и структуры затрат для данного предприятия в конкретных условиях хозяйствования.

Оптимальной считается та величина затрат, которая предпочтительнее других. Исходя из требования эффективности функционирования предприятия, осуществляющего коммерческое предпринимательство, оптимальной в большинстве случаев может считаться i минимальная сумма затрат производственных факторов, используемых предприятием для осуществления своей торгово-хозяйственной деятельности, так как в этом случае создаются условия для максимизации прибыли.

Наиболее значимыми элементами в структуре совокупных затрат предприятия являются затраты, включаемые в состав издержек обращения и затраты на закупку товаров (далее по тексту указанные ; затраты будут рассматриваться условно как «сумма затрат»), поэтому основное внимание должно быть уделено в первую очередь им. Первые могут быть как условно-переменными, так и условно-постоянными, а затраты на закупку товаров относятся к условно-переменным.

Для управления коммерческой деятельностью предприятия важно знать сумму затрат в расчете на единицу товара (1 руб., 100 руб.) или 1000 руб. товарооборота). В связи с этим рассчитываются средние суммарные затраты как частное от деления суммы затрат на количество единиц товара (товарооборот в стоимостном выражении либо товарооборот, деленный на 100), реализованного предприятием. Также рассчитываются средние постоянные и переменные суммарные затраты. Ввиду того что целью функционирования предприятия является максимизация прибыли, предметом расчетов выступает товарооборот (в натуральном или стоимостном выражении), что в свою очередь вызывает необходимость использования категории предельных затрат. Предельные затраты — это затраты на реализацию каждой дополнительной единицы товара (1 руб., 100 руб. или 1000 руб.) относительно фактического или расчетного объема продаж.

С определенного момента предельные затраты снова возрастают, что обусловлено следующим. Для увеличения товарооборота, а соответственно и прибыли предприятие некоторое время может опираться на интенсивные факторы развития, но ресурсоотдача уже используемых ресурсов имеет свои пределы, и тогда требуется вовлечение дополнительных ресурсов. Также имеет место экономический закон убывающей отдачи, когда последовательное добавление единиц переменного ресурса (например, труда) к фиксированному ресурсу (капиталу) приносит уменьшающийся добавочный, или предельный, продукт в расчете на каждую последующую добавочную единицу изменяющегося ресурса.

Известным также является тот факт, что при росте товарооборота возрастает и сумма затрат, однако относительный уровень суммарных затрат при этом уменьшается за счет эффекта масштаба. К постоянным суммарным затратам относятся такие затраты, сумма которых не зависит непосредственно от объема и структуры товарооборота, но их уровень изменяется в обратном по отношению к товарообороту направлении: с увеличением объема товарооборота уровень постоянных суммарных затрат, исчисленный в процентах к товарообороту, снижается, и наоборот. Следовательно, и уровень суммарных затрат, исчисленный к товарообороту, также снижается.

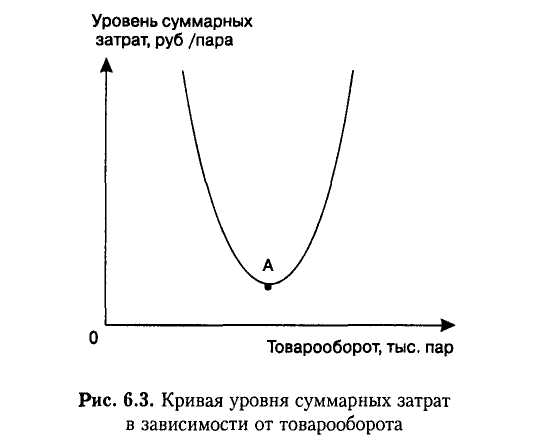

Исходя из указанного выше можно сделать вывод о том, что корреляционная зависимость между товарооборотом и суммой затрат описывается параболой.

Рассмотрим методику нахождения оптимальной суммы затрат на конкретном примере. Исходные данные представлены в табл. 6.1.

Известно, что при параболической форме связи между двумя переменными характер изменения абсолютных приростов зависимой переменной имеет тенденцию к равномерному росту, т.е. г/, - у0 < <У2-У\<Уг-У1< - <Уп~ У«-\-

Зависимой переменной в рассматриваемом примере является уровень суммарных затрат. Для того чтобы можно было построить математическую модель оптимизации суммы затрат, необходимо расположить уровни ряда (показатели, характеризующие зависимую переменную) не в хронологической последовательности, а в соответствии с указанным выше требованием.

Тогда исходные данные примут следующий вид (табл. 6.2).

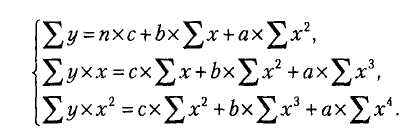

Парабола второй степени (определяется зависимость между двумя факторами) в общем виде выражается следующим образом:

![]()

Расчет параметров уравнения может быть произведен методом наименьших квадратов, согласно которому данные параметры находятся из системы нормальных уравнений:

*

Расчет данных, необходимых для определения параметров уравнения, удобно разместить в таблице (табл. 6.3).

Графическое изображение данной зависимости показано на рис. 6.3.

Оптимального значения функция достигает в вершине А с координатами:

![]()

Координаты вершины для рассмотренного примера можно рассчитать, используя значения параметров уравнения (6.1).

Оптимальный объем реализации обуви для данного примера (в конкретных условиях хозяйствования) составит 40,055 тыс. пар в год при оптимальном уровне суммарных затрат (себестоимость продукции + издержки обращения) 848,14 руб./пара. В последнем году исследуемого периода сумма затрат на закупку товаров, их доставку, затрат, включаемых в состав издержек обращения, составила 24 640 тыс. руб. при оптимальном значении 23 747,92 тыс. руб. (28 тыс. пар х 848,14 руб.). Следовательно, основными мероприятиями по оптимизации величины и структуры затрат в расчетном периоде должны стать мероприятия по минимизации затрат как в части издержек обращения, так и в части затрат, связанных с приобретением товаров.

Наряду с рассмотренным выше методом для определения оптимума затрат можно использовать концепцию предельных издержек, Которую удобно продемонстрировать на конкретном примере

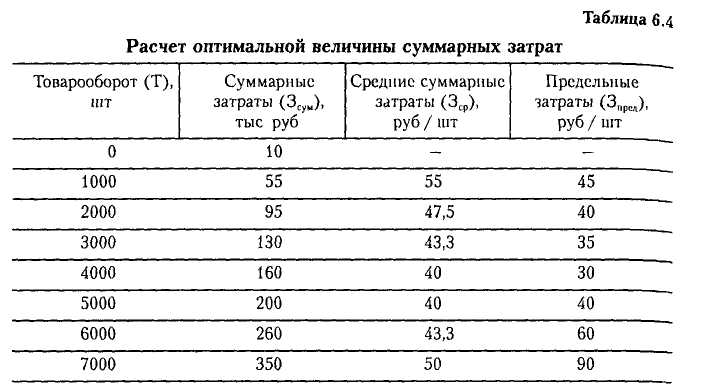

Пусть предприятие последовательно наращивает товарооборот (Т) на 1000 шт. условного товара, доведя его продажи до 7000 щт. Совокупные суммарные затраты (3СУМ) на приобретение и реализацию товара возрастают (табл. 6.4).

Пусть в некоторой точке продажи товара составили 2000 шт. Следовательно, предельные затраты в этой точке можно определить как приращение суммарных затрат при увеличении продаж с 1999 до 2000 шт. Однако выполнить такой расчет практически сложно. Предельные затраты можно определить на некотором отрезке, учитывая, что

![]()

где ДЗСУМ, ДТ — приращения соответственно суммарных затрат и товарооборота.

Зная суммарные затраты двух соседних продаж, предельные затраты на отрезке можно определить как отношение прироста суммарных затрат (95 000 - 55 000) к приросту товара (2000 - 1000), что равно 40 руб./шт.

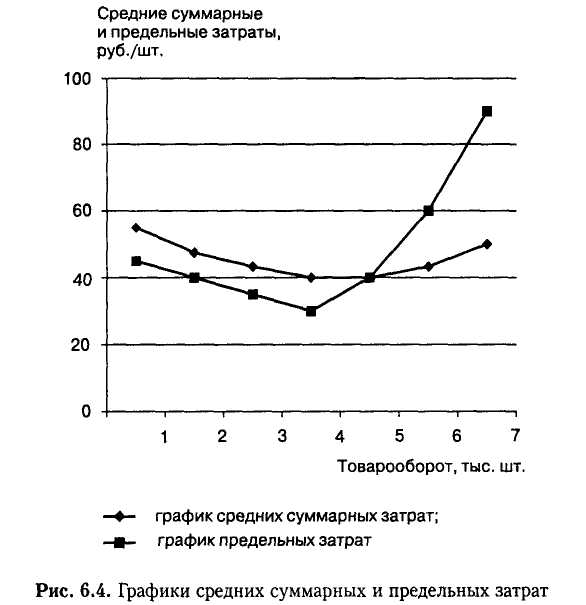

На основе сделанных расчетов строятся кривые средних суммарных и предельных затрат (рис. 6.4).

Как видно, вначале происходит снижение средних суммарных и предельных затрат. По мере роста продаж начинают возрастать сначала предельные, а затем средние суммарные затраты, что равнозначно убыванию предельного и среднего продукта. Отметим, что равенство средних суммарных и предельных затрат достигается в точке их пересечения с координатами (5000, 40), причем ей соответствует минимум средних издержек.

Исходя из расчетов для данного примера оптимальной величиной средних суммарных затрат является 40 руб./шт. при объеме продаж 5000 шт.