Глава 12

ЭКОНОМИЧЕСКИЙ АНАЛИЗ КОММЕРЧЕСКОЙ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ

12.1. СУЩНОСТЬ ЭКОНОМИЧЕСКОГО АНАЛИЗА КОММЕРЧЕСКОЙ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ И ТРЕБОВАНИЯ К НЕМУ

Формирование рыночных отношений коренным образом изменило экономическую, правовую и информационную среду функционирования предприятий всех отраслей хозяйства, в том числе и предприятий, функционирующих в сфере товарного обращения, которые первыми отреагировали на рыночные условия.

Произошедшие изменения обусловили необходимость перестройки системы управления предприятиями и прежде всего такой важной его функции, как экономический анализ. Значение достоверной, объективной информации резко возросло, так как предприятия, ставшие в полной мере самостоятельными, несут экономическую и правовую ответственность за свои решения и действия. В этих условиях коммерческий и финансовый успех хозяйствования во многом зависит от того, насколько эффективно выполняет свои функции аналитическая служба на предприятии.

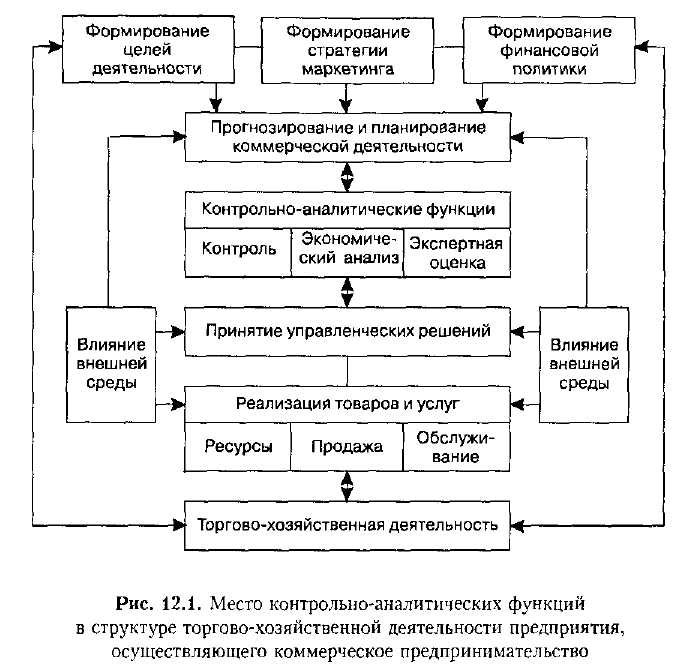

Анализ и диагностика финансово-хозяйствен ной деятельности являются одной из важнейших подсистем общей системы управления предприятием, функционирующим в сфере товарного обращения, которая направлена на обеспечение необходимой информацией таких важнейших процессов данной системы управления, как процесс целеполагания, формирования стратегии маркетинга и финансовой политики, прогнозирования и планирования всех аспектов торгово-технологического процесса, контроля за его ходом. На основе экономического анализа вырабатываются стратегия и тактика развития предприятия, обосновываются планы и управленческие решения, осуществляется контроль за их выполнением, оцениваются результаты работы по продаже товаров и оказанию услуг населению (рис. 12.1).

Экономический анализ — это особая система мышления, которая требует научного подхода, разработки специальных методов обработки показателей, умения правильно формулировать выводы и определять рекомендации по повышению эффективности торгового, финансового, коммерческого аспектов деятельности предприятия.

Под анализом в общем плане понимается способ познания явлений и предметов, базирующийся на расчленении целого на составные части (анализ) и последующем соединении различных элементов объекта исследования в единое целое (синтез) для всестороннего их изучения во всем многообразии связей и зависимостей.

Применительно к коммерции экономический анализ можно рассматривать как совокупность специальных методов и приемов по комплексному исследованию финансово-экономических процессов в их взаимосвязи и взаимообусловленности, складывающихся на уровне предприятия, функционирующего в сфере товарного обращения, под воздействием объективных и субъективных факторов и отражающихся в определенной системе экономической информации.

Факторами в анализе называются наиболее существенные причины, вызывающие объекта и в показателях, их отражающих. Именно эти факторы, т.е. причины образования и изменения результатов торгово-хозяйственной деятельности, являются предметом экономического анализа. Изучение причинно-следственных связей в работе предприятия, функционирующего в сфере товарного обращения, позволяет определить сущность происходящих процессов, дать необходимую оценку достигнутым результатам, выявить возможные резервы роста эффективности, обосновать плановые и управленческие решения.

Задача экономического анализа состоит в том, чтобы из различного рода данных, отражающих отдельные явления и факты, составить общую, целостную картину торгово-хозяйственного процесса, выявить присущие ему тенденции и предложить наилучший в данных условиях вариант для принятия решения по управлению этим процессом. Следовательно, анализ всегда предшествует управленческим решениям и действиям, обосновывает их, обеспечивает объективность и эффективность.

Цель анализа носит двойственный характер: с одной стороны, такой анализ призван определить экономическую эффективность коммерческой деятельности и степень достижения поставленных целей, а с другой — выявить оптимальные направления развития этой деятельности на текущий и перспективный периоды. Поэтому анализ является важнейшим компонентом процесса планирования, который начинается и заканчивается аналитическим изучением итогов деятельности предприятия.

Экономический анализ не только служит средством обоснования планов предприятия и контроля за ходом их выполнения, но и во многом способствует выявлению внутрихозяйственных резервов, экономному использованию всех видов ресурсов, в результате чего улучшается экономическое положение предприятия, повышается эффективность его коммерческой деятельности.

Существует ряд общих принципов проведения экономического анализа. Основные из них — оперативность, конкретность, систематичность, объективность, комплексность и системность.

Оперативность означает, что анализ должен проводиться как за короткие промежутки времени (день, неделя, декада), так и по итогам работы за квартал, год. Оперативность выражается в незамедлительном использовании полученных аналитических данных и выводов для улучшения работы.

Конкретность заключается в глубоком анализе отчетных данных предприятия, в сопоставлении с предшествующими периодами, а также с аналогичной информацией по другим предприятиям, со среднеотраслевыми данными и т.п.

Систематичность анализа предполагает, что он проводится постоянно, в логической последовательности и по определенным формам.

Объективность анализа обеспечивается необходимым подбором аналитического материала и информации, изучение и оценка которых должны проводиться с критических позиций.

Комплексность анализа выражается в том, что его проведение ; и последующее принятие соответствующего решения базируется на > рассмотрении всех сторон торгово-хозяйственной деятельности предприятий в их взаимосвязи, а также с применением элементов системного анализа.

Системность анализа представляет собой совокупность методических средств, используемых для подготовки и обоснования решений по сложным экономическим проблемам.

Выделяются следующие важнейшие принципы системного анализа:

— выявление и четкая формулировка конечной цели;

— рассмотрение проблемы как единой системы и выявление всех последствий и взаимосвязей каждого участка решения;

анализ всех возможных путей достижения целей;

отсутствие конфликтов и противоречий между целями отдельных подсистем (подразделений) и целями всей системы (предприятия) в целом;

— учет всех внутренних и внешних связей объекта (явления) как части системы более высокого иерархического уровня;

— оценка деятельности анализируемого объекта не только с точки зрения достижения его локальных целей, но и с позиций того, насколько эти цели согласуются с целями системы более высокого порядка.

Ввиду того что принятие решений по сложным проблемам происходит в условиях неопределенности, процедура и методы системного анализа направлены на выдвижение альтернативных вариантов, выявление степени неопределенности по каждому варианту и сопоставление последних по определенным критериям эффективности Следовательно, системный анализ — более широкое и емкое понятие, чем экономический анализ и его методы.