5.1.3. Расчет минимального объема товарооборота,

необходимого для обеспечения безубыточной работы

предприятия

Минимальный объем товарооборота, который обеспечит предприятию безубыточную работу, принято называть критическим. Все расчеты по определению этого объема сводятся к определению точки безубыточности предприятия.

В процессе осуществления торгово-хозяйственной деятельности предприятие несет определенные расходы, которые в практике принято распределять:

— на постоянные затраты, сумма которых неизменна в течение Длительного периода времени. Для покрытия этих расходов предприятие, функционирующее в сфере товарного обращения, должно осуществлять реализацию товаров;

— переменные затраты, т.е. расходы, связанные с покупкой товаров, их транспортировкой, хранением, подработкой, подсортировкой, упаковкой, реализацией. Предполагается, что переменные расходы развиваются в том же направлении и с теми же темпами, что и объем товарооборота.

Расчет минимально необходимого объема товарооборота можно выполнить, разложив товарооборот на составляющие его элементы. Розничный товарооборот представляет собой сумму розничных цен проданных или запланированных к продаже товаров. Розничная цена состоит из покупной цены товара (себестоимости товара) для предприятия, функционирующего в сфере товарного обращения, и торговой надбавки. Сумма покупных цен представляет собой товарооборот предприятия, функционирующего в сфере товарного обращения, по покупным ценам. Торговые надбавки предназначены для покрытия издержек обращения и получения данным предприятием прибыли.

Отсюда имеем:

ТРЦ-Тпц + ТН, (5.5)

где ТРц — объем товарооборота по розничным ценам;

Тпц — объем товарооборота по покупным ценам;

ТН — сумма торговых надбавок.

В свою очередь

ТН = И0БР + П, (5.6)

где И0БР — сумма издержек обращения; П — сумма прибыли.

Иобр = И0БРПЕР + И0БРП0СТ, (5.7)

где Иобрпер — сумма переменных издержек обращения;

ИОБРП0СТ — сумма постоянных издержек обращения.

Тогда:

ТРц = ТПц + И0Брпер + И0БРП0СТ + П. (5.8)

Поскольку минимально необходимый объем розничного товарооборота позволяет покрыть только затраты и не обеспечивает получения прибыли, формула определения критического объема товаре оборота примет вид

![]() (5.9)

(5.9)

где 3ПЕР — переменные затраты, включающие в себя переменные издержки обращения и стоимость покупных товаров.

Разделив полученное равенство на объем критического товарооборота, получаем

![]() (5.10)

(5.10)

Обозначив 3ПЕР/Трц=Д — доля переменных затрат в розничном товарообороте, принимаемом за 1, получаем

1=Д+(Иобрпост/Т![]() ). (5.11)

). (5.11)

отсюда

Т![]() (5.12)

(5.12)

Определив минимальный критический объем товарооборота, обеспечивающий предприятию безубыточную работу, переходят к расчету возможного объема товарооборота на планируемый период.

5.1.4. Товарное обеспечение товарооборота предприятия

На величину розничного товарооборота предприятия, функционирующего в сфере товарного обращения, оказывает существенное влияние его товарное обеспечение. Прежде чем приступить к рассмотрению данной проблемы, необходимо дать определение товарных ресурсов.

Под товарными ресурсами предметов потребления понимается вся масса продукции на рынке, используемая для производственного, личного потребления и поставки на экспорт. Применительно к предприятию, функционирующему в сфере товарного обращения, товарные ресурсы можно рассматривать как материальную основу розничного товарооборота, т.е. массу товаров, поступившую на предприятие из различных источников, которая предназначена для последующей продажи конечному потребителю для личного или коллективного потребления.

Товарные ресурсы предприятия формируются за счет поступле-нИя товаров и товарных запасов и находятся, как отмечалось, в балансовой взаимосвязи с розничным товарооборотом:

Т3п + П = Т + ТЗК, (5.13)

где ТЗц, ТЗк — товарные запасы соответственно на начало и конец года;

П — объем поступления товаров;

Т — объем розничного товарооборота.

Данная формула показывает, что товарные ресурсы, характеризующие объем предложения товаров, должны превышать розничный товарооборот, определяющий платежеспособный спрос, на величину товарного запаса на конец года. Величина товарного запаса должна быть оптимальной для предприятия, т.е. запас, с одной стороны, должен быть достаточным для обеспечения бесперебойной продажи товаров, а с другой — не должен привести к затовариванию и замораживанию товарной массы.

В общем смысле под товарными запасами понимается количество товаров в денежном или натуральном выражении, находящееся в торговых предприятиях, на складах, в пути на определенную дату (п. 127 стандарта «Торговля»).

Рассмотренный выше метод анализа и учета товарных ресурсов получил название балансового метода. Он нетрудоемкий и позволяет обеспечить оперативный учет и анализ товарных ресурсов в связи с другими показателями. Недостатком данного метода является отсутствие возможности исключить из расчета всякого рода неустановленные потери, что приводит к некоторым искажениям суммы ресурсов. Для того чтобы устранить этот недостаток, необходимо данные балансового учета систематически сопоставлять с данными инвентаризации и снятия остатков:

инвентаризация — это сплошной подсчет всех товаров, которые при необходимости могут перевешиваться и перемериваться. Полученные данные в натуральном выражении оцениваются в действующих ценах и сводятся по товарным группам в общую сумму. Недостаток данного метода состоит в большой трудоемкости и невыгодности для предприятия, так как при проведении инвентаризации предприятие, как правило, не функционирует;

снятие остатков или оперативный учет — это сверка материально ответственными лицами фактического наличия товара с данными товарного счета. Причем подсчитываются не товары, а товарные места (ящики, рулоны, мешки и др.). Затем с учетом соответствующих норм производится пересчет, определяется количество товаров, которое и оценивается по действующим ценам. Недостаток данного метода — меньшая точность, чем при инвентаризации.

Необходимость образования товарных запасов обусловливают такие факторы:

несовпадение во времени и в пространстве производства и потребления товаров;

асинхронность изменений спроса и предложения;

дискретность процесса производства при относительно непрерывном потреблении или, наоборот, непрерывность производства при дискретном характере потребления;

— наличие случайных колебаний спроса и предложения и др. Следовательно, существование товарных запасов как категории

товарного обращения вызвано необходимостью обеспечения нормального процесса обращения товаров.

Товарные запасы классифицируются по различным признакам.

1.По назначению:

запасы текущего хранения;

сезонного накопления;

досрочные завозы;

целевого назначения.

Товарные запасы текущего хранения предназначены для обеспечения бесперебойной продажи товаров в период между поступлениями двух очередных партий товаров, находящихся в розничной торговой сети, на складах и в пути.

Для товарного запаса сезонного накопления характерен разрыв между производством товаров и их потреблением. Производство таких товаров ограничено определенными сроками, а потребляются они большую часть года; и наоборот, производятся в течение всего года, а потребляются в ограниченные сроки. К товарам сезонного накопления относятся картофель, овощи, фрукты, елочные украшения, меховые товары и т.д.

Товарные запасы досрочного завоза создаются в районах, куда завоз товаров из-за географических или климатических условий не может осуществляться регулярно в течение всего года (районы Крайнего Севера и др.).

Целевые товарные запасы — это запасы товаров для проведения определенных целевых мероприятий.

2. По месту нахождения:

товарные запасы розничной сети;

товарные запасы на оптовых базах и складах;

товарные запасы в пути;

в

овощехранилищах;

в

овощехранилищах;на складах готовой продукции;

отгруженные (не оплаченные покупателями);

на ответственном хранении у покупателей. З.По срокам:

отчетные;

начальные (входные);

конечные (выходные).

Отчетные товарные запасы определяют на конкретную дату по отчетным данным (на 1 марта, на 15 мая).

Начальные запасы рассчитывают на основе фактических запасов на последнюю отчетную дату, ожидаемого поступления и продажи товаров за последующий период до начала планируемого периода Таким образом, они являются ожидаемыми запасами на конец отчетного или на начало планируемого периода.

Конечные запасы — это запасы на конец планируемого периода

4. По размерам товарные запасы делятся:

на минимальные;

средние;

максимальные.

Минимальные запасы образуются в период между очередным завозом товаров, максимальные — в период очередного завоза товаров, средние запасы рассчитываются как средняя арифметическая минимальных и максимальных запасов или как средняя хронологическая величина.

5. По показателям:

в натуральных показателях;

стоимостных показателях;

днях оборота.

6. По соблюдению норм:

сверхнормативные;

в пределах норм;

заниженные.

Величину товарных запасов и эффективность их использования определяют следующие факторы:

объем и структура розничного товарооборота;

сложность ассортимента;

соотношение спроса и предложения на товар;

уровень цен и их динамика;

физико-химические свойства товаров (сроки хранения);

условия товароснабжения розничных предприятий, регулярность и частота завоза товаров;

состояние материально-технической базы предприятия (наличие складских помещений);

качество торговой работы (активное воздействие на поставщиков, повышение квалификации работников, совершенствование обслуживания покупателей и др.).

Товарные запасы важный, но не единственный элемент товарных ресурсов предприятия. Другим составляющим элементом является объем поступления товаров. Величина поступления и соответственно закупок товаров зависит от объема розничного товарооборота и состояния товарных запасов.

Процесс доведения товаров из сферы производства в сферу потребления включает их куплю-продажу и товаропродвижение и именуется товарообеспечением. При общности целей эти две обозначенные ветви товарообеспечения имеют четкое предназначение и разграничение.

Купле-продаже свойственны коммерческие взаимоотношения, коммерческие сделки, товарообменные операции.

Товаропродвижение продолжает процесс купли-продажи и охватывает формирование партий товаров, отгрузку, перевозку, прохождение товаров через складские звенья и доставку в торговую сеть.

В процессе закупки и поставки товаров устанавливаются коммерческие связи между участниками, представляющими предприятия торговли, производителей и обслуживающих сферу обращения субъектов.

Основными принципами товаропродвижения являются:

планомерность — завоз товара на основе плановых графиков завоза;

ритмичность — завоз товара через относительно одинаковые промежутки времени, что создает оптимальные условия для работы магазинов, складов, транспорта;

оперативность — осуществление процесса товароснабжения в зависимости от изменения спроса;

экономичность — минимальные затраты рабочего времени, материальных и денежных средств на доставку товаров Достигается путем эффективного использования транспортных средств, механизации погрузочно-разгрузочных работ, установления рациональной звенности товародвижения;

централизация

— товароснабжение розничной сети

силами и средствами предприятий-поставщиков;

централизация

— товароснабжение розничной сети

силами и средствами предприятий-поставщиков;технологичность — применение индустриальной системы товароснабжения с использованием контейнеров.

Выделяют следующие формы товаропродвижения:

транзитную;

складскую.

Транзитная форма представляет собой прямую доставку товаров от производителя непосредственно в розничную торговую сеть. Она рентабельна для поставщика-производителя и потребителя (розничного предприятия), когда:

количество продаваемого товара достаточно велико, чтобы оправдать расходы на прямой сбыт;

потребителей немного, и они расположены на относительно небольшой территории (наличие концентрации рынка потребителей);

товар требует высокоспециализированного сервиса; объем каждой поставляемой партии достаточен для заполнения одного отгрузочного места (вагон, контейнер);

покупатель располагает достаточной сетью складов, подсобных помещений;

происходит быстрое колебание цены, что требует немедленного согласования с покупателем.

Складская форма обусловлена наличием складов в оптово-посреднической сфере, обеспечивающих концентрацию товаров и устойчивое снабжение розничных предприятий и потребителей производственной сферы. Склады выделяются в товаропроводящее звено в цепи обращения товаров. В зависимости от объемов реализации товарной массы существуют каналы распределения, содержащие несколько уровней (количество посредников).

В практике хозяйствования выделяют следующие методы закупки товаров:

прямой, предполагающий установление прямых хозяйственных связей промышленных предприятий с розничными организациями;

косвенный, предполагающий покупку и продажу товаров через посреднические фирмы.

Косвенный метод закупки товаров предполагает реализацию торгово-посреднических операций — операций, связанных с куплей-продажей товаров и выполняемых по поручению производителя независимым от него торговым посредником на основе заключенного между ними соглашения или отдельного поручения.

Посреднические услуги — подыскание покупателя (контрагента), подготовка к совершению сделки, кредитование, предоставление гарантий оплаты товара покупателем, организация транспортно-экспедиторских операций и страхование товаров, выполнение таможенных формальностей, проведение рекламных мероприятий, финансирование торговых операций, сбор и предоставление информации о рынке.

В дистрибуции выделяют следующие виды посредников:

агент — лицо, уполномоченное другим лицом действовать от его имени;

генеральный агент — лицо, которому даны полномочия вести дела своего патрона, относящиеся к определенной сфере деятельности;

специальный агент — лицо, выполняющее действия по поручению патрона, которые не входят в его обычные профессиональные обязанности;

брокер — агент, который сводит две стороны и дает возможность заключить контракт. Его вознаграждение представляет собой комиссию (куртаж), которая рассчитывается как процент от суммы, фигурирующей в контракте;

дилер — лицо, которое заключает от своего имени сделки, выступая в роли принципала на фондовой бирже, товарный коммерсант в отличие от брокера или агента;

джоббер — дилер, который на свой страх и риск самостоятельно закупает и продает товары;

дистрибьютор — независимый посредник или один из цепочки посредников, который специализируется на доведении предлагаемых производителями товаров и услуг до потребителей;

маклер — работник биржи, ведущий торги на бирже.

Закупка в порядке прямых связей (прямой метод закупки товаров) состоит из следующих этапов: подготовка к заключению контрактов; заключение контрактов.

Оферта — письменное предложение продавца, направленное возможному покупателю, о продаже партии товаров на определенных Продавцом условиях. Содержит все основные условия предстоящей сделки: наименование товара, количество, качество, цену, условия Поставки, срок поставки, условия платежа, характер тары и упаковки, порядок приемки-сдачи, общие условия поставки.

Твердая оферта — это письменное предложение на продажу определенной партии товара с указанием срока, в течение которого продавец является связанным своим предложением.

Свободная оферта — это письменное предложение на продажу определенной партии товара нескольким возможным покупателям.

Типовой контракт — это примерный договор или ряд унифицированных условий, изложенных в письменной форме, сформированных заранее с учетом торговой практики. Используется при заключении сделок на стандартное оборудование, машины, потребительские товары, промышленное сырье, при заключении сделок на биржах на массовые сырьевые и продовольственные товары. Периодически пересматривается и частично изменяется.

Договор купли-продажи — это коммерческий документ, который представляет собой договор поставки товаров, сопутствующих услуг, согласованный и подписанный поставщиком и покупателем. Непременным его условием является переход права собственности на товар от продавца к покупателю.

Договор купли-продажи включает в себя предмет и объем поставки (наименование и количество товара), способы определения качества товара, срок и место поставки, базисные условия поставки, цену и общую стоимость поставки, условия платежа, порядок сдачи-приемки товара, условия о гарантиях и санкциях, об арбитраже, обстоятельствах непреодолимой силы, транспортные условия, юридические адреса сторон, подписи продавца и покупателя.

Базисные условия — специальные условия, которые определяют обязанности продавца и покупателя по доставке товара и устанавливают момент перехода риска случайной гибели или повреждения товара с продавца на покупателя, определяют, кто несет расходы по транспортировке товара от продавца до покупателя.

Предприятие обязано организовать четкий учет выполнения договоров на поставку товаров с точки зрения полноты их выполнения как по объему, так и по срокам. Причем соблюдение сроков и равномерность поставки товаров имеют весьма важное значение для предприятий, функционирующих в сфере товарного обращения, поскольку это обеспечивает бесперебойную продажу товаров, не требует дополнительных товарных запасов в виде страховых запасов для обеспечения бесперебойной продажи в случае несоблюдения сроков поставки и ее неравномерности.

Равномерность поставки товаров характеризуется коэффициен-1 ом равномерности. Его расчет состоит из следующих операций:

1) определение

среднеквадратического отклонения

фактического объема поставки

![]()

![]() (5.14)

(5.14)

где X — фактический объем поставки товаров за день, декаду, месяц и т.д.,

Хср — среднее значение объема поставки товаров за день, декаду, месяц и т.д., руб.;

п — количество дней, декад, месяцев и т д;

2) расчет

коэффициента вариации поставки

![]()

у = (о-х100)/ХСР (5.15)

3) вычисление коэффициента равномерности поступления товаров (КРАВ„):

КраВн = 100-у. (5.16)

Чем ближе значение коэффициента равномерности к 100%, тем более равномерно организовано поступление товаров, тем меньше размер упущенной выгоды от возможных перебоев в продаже отдельных товаров.

Другим не менее важным показателем, характеризующим товарное обеспечение предприятия, функционирующего в сфере товарного обращения, является степень обеспеченности розничного товарооборота товарными ресурсами в целом и товарными запасами в частности.

Обеспеченность предприятия товарными ресурсами можно установить, рассчитав сумму товарных ресурсов, приходящуюся на один рубль розничного товарооборота:

![]() (5-17)

(5-17)

где ТЗСР — средняя величина товарного запаса, руб.

Этот показатель анализируется в динамике.

Уровень обеспеченности розничного товарооборота товарными запасами может быть охарактеризован размером товарного запаса в днях оборота, который показывает, на сколько дней продажи хватит данного товарного запаса:

![]() (5.18)

(5.18)

где ТЗ — товарный запас в сумме на определенную дату, руб.;

ТДн| — однодневный товарооборот, руб.

Сравнивая величину товарного запаса в днях с нормой товарных запасов, можно не только установить степень обеспеченности предприятия товарными запасами, но и заранее предполагать возможные затруднения в виде затоваривания или необеспеченности запасами. Если ТЗд,, > Н3дц — существует угроза затоваривания, если Т3д„ < НЗДн — возможны перерывы в продаже товаров.

5.1.5. Расчет необходимого размера товарных запасов предприятия

При определении потребности в товарных запасах осуществляется их нормирование.

Норматив товарных запасов — это оптимальный размер товарных запасов, обеспечивающий бесперебойную продажу товаров при минимуме затрат.

Предприятия, функционирующие в сфере товарного обращения, устанавливают норматив товарных запасов на определенный период (квартал, месяц и др.) в сумме и в днях оборота, в целом и по группам или наименованиям товаров.

Наиболее распространенным методом нормирования товарных запасов считается технико-экономический метод, который заключается в расчете норм запаса товаров по элементам в соответствии с процессом формирования запаса. К элементам норм товарных запасов относят время для приемки, проверки и подготовки товаров к продаже, время пребывания товаров в форме торгового запаса; гарантийный запас, применяемый в условиях неравномерности поставок, изменений в обороте и покупательском спросе.

Важной частью общего норматива товарных запасов является время пребывания товаров в форме торгового запаса, который состоит из двух частей:

рабочего запаса — запаса в виде выкладки товаров, который должен постоянно находиться в торговом зале для показа имеющихся в продаже товаров и непосредственного отпуска их покупателям;

запаса до следующего завоза — запаса товаров, предназначенного для пополнения выбывающих товаров в торговом зале в целях обеспечения бесперебойной продажи товаров на период до очередного поступления.

Норматив первой части торгового запаса определяется по формуле

Зторг 1 = КаС х ЦСР + Тдн, (5.19)

где Кдс ~ количество ассортиментных разновидностей, которыми должно

торговать предприятие, ед.; Цср — средняя цена единицы товара, руб.; Тдн — среднедневной оборот, руб.

Для выражения этой части запаса в днях (определение нормы запаса) используют выражение:

![]() (5.20)

(5.20)

где Тдн, — среднедневной оборот по данной группе товаров, руб.

Норматив второй части торгового запаса устанавливается по каждой группе или по каждому наименованию товаров исходя из частоты завоза, характеризующей периодичность поступления товаров:

![]() (5.21)

(5.21)

где tпост ~ частота завоза товаров, дн.

Частота завоза определяется по договорам с поставщиками.

По товарным группам сложного ассортимента учитывается также комплектность поступления (среднее количество разновидностей товара, поступающих в одной партии), так как весь ассортимент таких товаров не обновляется в каждом очередном поступлении.

Среднее количество разновидностей товара, поступающих в одной партии, устанавливают на основе анализа фактических поступлений за ряд прошлых лет. Комплектность поставок определяется по формуле

Ккомпл = КрДзн / Кобщ (5.22)

где Крлзн — количество разновидностей товаров, поступающих в одной партии, ед.;

Кобщ ~~ общее количество разновидностей, ед.

Частота завоза с учетом комплектности поставок определяется выражением

![]() (5

23)

(5

23)

Норму торгового запаса во второй части определяют по выражению

![]() (5.24)

(5.24)

Норма второй части торгового запаса принимается в размере половины частоты завоза товаров, потому что в процессе завоза запасы отдельных товаров будут колебаться от максимума (в момент завоза) до минимума (накануне завоза).

Необходимость формирования гарантийного (страхового) запаса и его размер определяются руководством предприятия по каждой группе товаров по отношению к торговому запасу до следующего завоза товаров. Например, по товарам повседневного спроса его размер может составить 100% от торгового запаса до следующего завоза. По другим товарным группам величина может составить меньше 50%. В условиях равномерных стабильных поставок при стабильном товарообороте и равномерном покупательском спросе гарантийный страховой запас может не создаваться или быть равным нулю в формуле норматива товарных запасов (5.25).

При определении потоварных норм запаса не берут в расчет время нахождения товаров в пути. Его учитывают при нормировании товарных запасов в целом по торговому предприятию.

Формула потоварных норм запаса имеет вид

![]() (5.25)

(5.25)

где П — время на приемку и подготовку товаров к продаже;

Г — гарантийный (страховой) запас.

Аналогичные расчеты нормы и норматива запасов производятся и по всем остальным товарным группам предприятия. Норматив по магазину в целом является суммой соответствующих слагаемых по отдельным товарным группам.

Рассмотренный метод нормирования товарных запасов получил название метода технико-экономических расчетов. Он вызывает трудности в применении из-за сложности в сборе необходимой информации, для чего следует проводить специальное обследование предприятия. Поэтому данный метод имеет ограниченное применение. Тем не менее он представляет интерес прежде всего потому, что дает представление об отдельных элементах норматива товарного запаса.

Кроме метода технико-экономических расчетов при нормировании товарных запасов используется ряд других методов:

— экономико-статистический;

— удельных приращений;

— экономико-математический с использованием теории управления запасами.

Указанные три метода более простые, информационно обеспеченные, а потому и более применимые. Они базируются на имеющейся ; на предприятии информации о фактических товарных запасах и объеме розничного товарооборота.

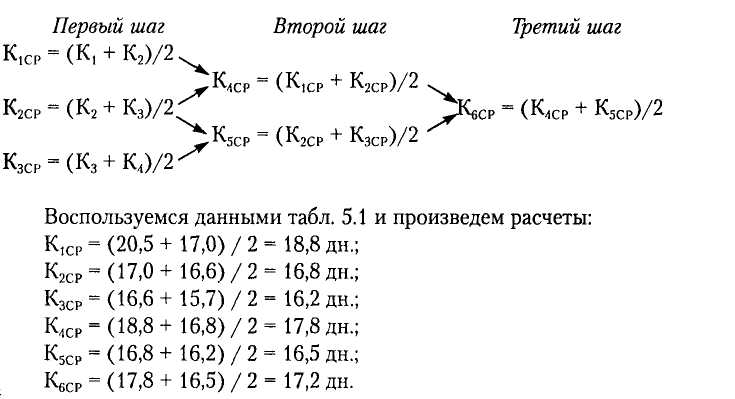

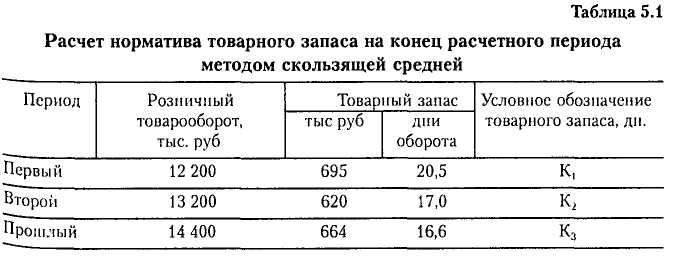

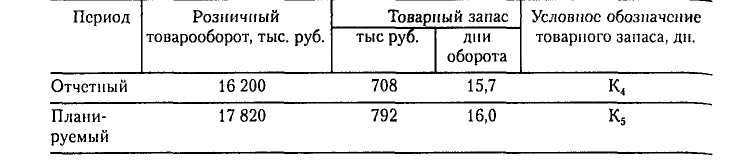

При использовании экономико-статистического метода расчет норматива товарного запаса в днях чаще всего производится с помощью скользящей средней.

Расчет норматива товарного запаса производится в несколько шагов.

Четвертый шаг — расчет среднегодового изменения товарного запаса (Д) за весь анализируемый период:

![]()

В нашем примере

![]() =

(17,2 - 18,8) / (6 - 1) = - 0,3 дн.

=

(17,2 - 18,8) / (6 - 1) = - 0,3 дн.

Пятый шаг — обоснование норматива товарного запаса на расчетный период:

К5 = К3 + 2 = 16,6 + (-0,3 х 2) = 16,0 дн.

ТЗрасч = 17 820 / 360 х 16,0 = 792 тыс. руб.

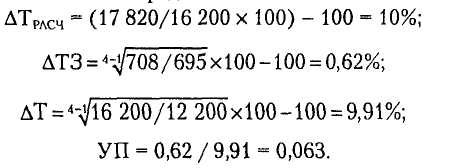

Разновидностью экономико-статистического метода расчета норматива товарного запаса является метод удельных приращений. Расчет суммы товарного запаса производится по формуле

ТЗрасч = {Т30 х [( ТРаСЧ х УП) + 100]} / 100, (5.26)

где ТЗо — сумма товарного запаса отчетного периода, руб.;

Трлсч — темпы прироста розничного товарооборота в расчетном периоде

по сравнению с отчетным, %;

УП — удельные приращения товарных запасов за предыдущие три-пять лет.

УП =![]() (5.27)

(5.27)

где ТЗ — среднегодовые темпы прироста розничного товарооборота, %;

Т — среднегодовые темпы прироста розничного товарооборота, %.

Среднегодовые темпы прироста товарных запасов и розничного товарооборота рассчитываются по формуле

![]()

где дх — среднегодовые темпы прироста показателя, %;

X — показатели розничного товарооборота или товарного запаса; Хо — значение показателя в первом году анализируемого периода, тыс. руб,

Х„ — значение показателя в отчетном году анализируемого периода,

тыс. руб.; п — число лет в анализируемом периоде.

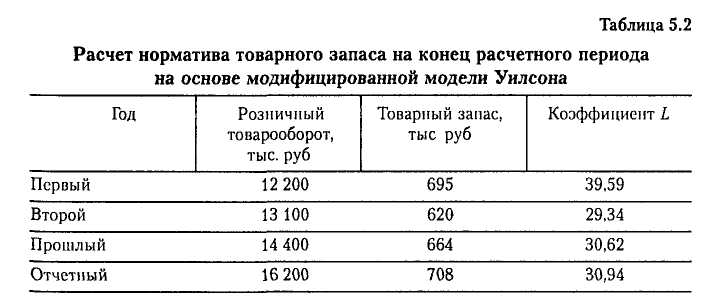

По данным табл. 5.1 определим:

Таким образом

![]()

В основе метода удельных приращений лежит соотношение в темпах прироста товарных запасов и розничного товарооборота. Это соотношение можно назвать коэффициентом эластичности, показывающим, как изменится товарный запас при условии изменения розничного товарооборота на 1%.

Этот же подход положен в основу метода расчета суммы товарного запаса с помощью модифицированной модели Уилсона:

![]() (5.29)

(5.29)

где L — коэффициент соотношения товарного запаса и розничного товарооборота.

Преобразовав эту формулу, получим

![]() (5.30)

(5.30)

На основе данных табл. 5.2 коэффициент L на расчетный период составит:

Методы удельных приращений и модифицированной модели Уилсона дали одинаковый результат, поскольку в основу их положен один и тот же принцип обоснования расчетной величины товарных запасов исходя из сложившегося соотношения в изменениях товарного запаса и розничного товарооборота.

Норматив товарного запаса в днях оборота в целом по предприятию рассчитывают делением суммы товарных запасов на однодневный товарооборот.

Расчет норматива товарного запаса тем или иным методом, как правило, производится на конец IV квартала рассматриваемого периода по отдельным товарным группам. Однако в процессе торгово-хозяйственной деятельности у предприятия возникает потребность в определении расчетной величины товарных запасов не только на IV квартал, но также и на I—III кварталы рассматриваемого периода. Их можно определить либо с помощью индексов сезонности, если значения товарооборота, а следовательно, и запасов имеют существенные сезонные колебания, либо исчислением среднего размера изменения товарных запасов в течение рассматриваемого периода. Второй способ более прост. В этом случае сначала определяется общая сумма изменения расчетной величины товарного запаса за период:

![]() (5.31)

(5.31)

где Т3„лч ~ фактическая величина товарного запаса на начало расчетного периода (на конец отчетного периода), руб.

Затем рассчитывается среднеквартальное изменение величины товарных запасов:

![]() (5.32)

(5.32)

Наконец, определяется величина товарного запаса для каждого квартала рассматриваемого периода:

5.1.6. Определение общей потребности в товарных ресурсах и оптимальных условий товароснабжения предприятия

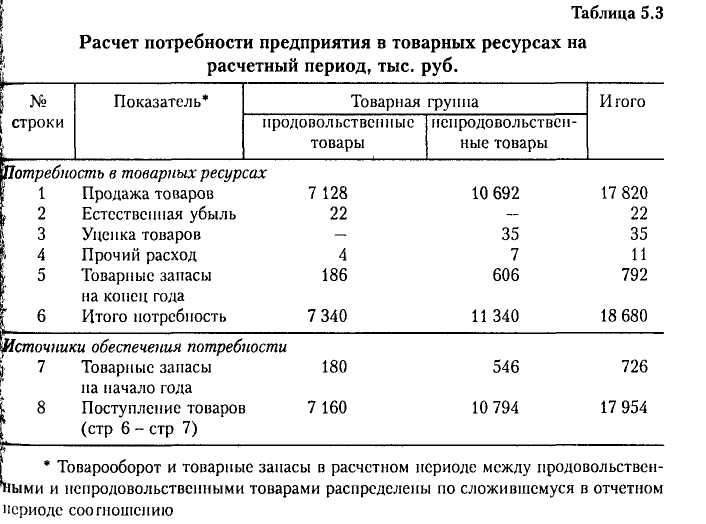

Общая потребность в товарных ресурсах и в необходимом объеме закупок и поступления товаров определяется исходя из балансовой формулы розничного товарооборота, которую можно представить |в табличном виде (табл. 5.3).

Необходимый объем поступления товаров в расчетном периоде определяется путем исключения из общей потребности в товарах (строка 6) имеющихся у предприятия на начало расчетного периода товарных запасов (строка 7).

Далее следует определить источники формирования оборотных средств, необходимых для осуществления закупок товаров. Такими источниками могут быть:

собственные средства предприятия (прибыль, уставный капитал);

заемные средства в форме товарного либо финансового кредита.

Необходимо также определить порядок осуществления закупок, которые розничное предприятие может самостоятельно произвести либо поручить произвести закупку товаров для себя.

При установлении долговременных отношений между продавцами и покупателями необходимо предусмотреть в договоре оптимальные для розничного предприятия параметры системы товароснабжения, к числу которых относятся объем партии поставки, число поставок и интервал между ними.

При оптимизации системы товароснабжения задача сводится к обеспечению минимальных совокупных затрат по завозу и хранению товаров:

![]()

где Схр — издержки по хранению, руб.;

Сзав — издержки по завозу, руб.;

Исов — совокупные издержки по завозу и хранению, руб.

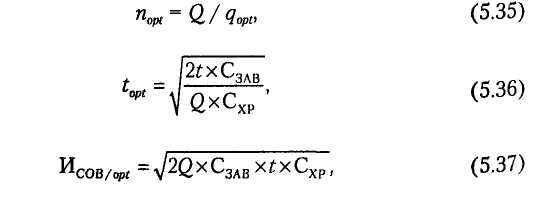

Оптимальный размер партии поставки (qopt), обеспечивающий минимум совокупных затрат, определяется по формуле управления запасами Уилсона:

![]()

где Q — объем поставки товаров по договору;

t — анализируемый период поставок товара.

Оптимальные значения остальных параметров системы товароснабжения рассчитываются по формулам:

где nopt — оптимальное число поставок по договору;

topt — оптимальный интервал между поставками, дн.;

![]() ~ оптимальный

размер затрат по завозу и хранению

товаров.

~ оптимальный

размер затрат по завозу и хранению

товаров.

Для использования этой модели определения запасов и условий товароснабжения в практической деятельности предприятия необходимо прежде всего получить информацию по затратам по хранению и завозу. Работа эта достаточно трудоемкая, поскольку требует обработки большого массива первичной документации. Поэтому использование модели Уилсона в деятельности предприятий, функционирующих в сфере товарного обращения, ограничено.

5.1.7. Показатели эффективности использования товарных ресурсов предприятия

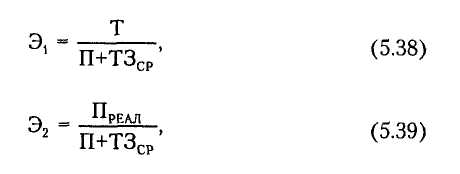

Эффективность использования товарных ресурсов предприятия, функционирующего в сфере товарного обращения, может быть определена как по показателю розничного товарооборота, так и по показателю прибыли:

где Э1 Э2 — показатели эффективности использования товарных ресурсов соответственно по товарообороту и прибыли, руб;

ПРЕАЛ — прибыль от реализации товаров, руб.

Коэффициенты Э„ Э2 показывают суммы товарооборота и прибыли, полученные на каждый рубль, вложенный в товарные ресурсы.

Эффективность использования товарных запасов определяется их оборачиваемостью и рентабельностью.

Товарооборачиваемость является одним из важнейших показателей коммерческой деятельности, отражающим интенсивность работы предприятия. Товарооборачиваемость — это продолжительность последовательного прохождения товарами отдельных стадий кругооборота.

Товарооборачиваемость — время обращения среднего товарного запаса за определенный период (п. 129 стандарта «Торговля»), время, необходимое для полного обновления товарных запасов. Этот показатель характеризует скорость оборота и может быть выражен либо числом оборотов, либо количеством дней, необходимых на один оборот. Экономическая сущность этих двух показателей одна и та же, разница лишь в способах определения. Математически это может быть выражено следующим образом.

1. Коэффициент товарооборачиваемости (скорость товарного обращения):

КТОБ = Т/ТЗСР. (5.40)

2. Продолжительность

одного оборота:

![]()

где t — количество дней в периоде (30,90, 360).

При определении товарооборачиваемости берут не конкретный запас товаров на ту или иную дату (как при определении норм товарных запасов в днях), а средний запас за весь анализируемый период, который определяется по формуле средней хронологической, образуемой показателями конкретных товарных запасов на ряд промежуточных дат рассматриваемого периода (2.48).

3. При оценке оборачиваемости используют также коэффициент закрепления товаров:

К3акр = ТЗср/Т, (5.42)

Следовательно, первый коэффициент показывает объем товарооборота, приходящийся на один рубль средней величины товарных запасов. В то же время этот показатель можно охарактеризовать как количество раз в течение отчетного периода возобновления товарного запаса. Чем больше скорость обращения, тем выше оборачиваемость товаров и эффективность их использования.

Что касается второго коэффициента, то чем меньше продолжительность одного оборота или больше число совершаемых кругооборотов при том же объеме товарооборота, тем меньше требуется товарных запасов, и наоборот, чем быстрее товарные запасы совершают кругооборот, тем эффективнее они используются.

Третий коэффициент характеризует сумму товарных запасов, затраченных на один рубль товарооборота.

Ускорение оборачиваемости товаров свидетельствует об улучшении торгово-хозяйственной деятельности предприятия за счет роста товарооборота, снижения издержек товарного обращения и издержкоемкости — издержек, приходящихся на единицу стоимости товара; увеличения прибыли и рентабельности, а замедление — об ухудшении его работы. При замедлении оборачиваемости средства накапливаются в запасах, т.е. иммобилизуются (накапливаются без эффективного их использования). Затоваривание приводит к потере выручки, росту издержкоемкости товаров и издержек обращения.

Размер высвободившихся или иммобилизованных средств в результате ускорения (замедления) товарооборачиваемости может быть рассчитан по формуле

![]()

где Доы - Д0Б2 — количество дней ускорения товарооборачиваемости.

Положительный результат в расчете по формуле (5.43) отразит сумму высвобожденных средств, а отрицательный — иммобилизованных.

Размер дополнительной прибыли, полученной за счет ускорения товарооборачиваемости, можно вычислить по сложившемуся в отчетном периоде уровню рентабельности:

![]()

цде ДПрслл ~ сумма дополнительной прибыли (потери выгоды), руб., ' RT — уровень рентабельности основной деятельности, % к товарообороту.

Рентабельность товарных запасов определяется выражением

![]()

Коэффициент рентабельности товарных запасов показывает, сколько прибыли приходится на единицу стоимости товарных запасов. С ростом этого показателя повышается эффективность использования запасов по конечному результату — прибыли. Из формулы (5.45) видно, что рост товарных запасов (затоваривание) приводит к снижению рентабельности. Увеличение прибыли обеспечивает повышение рентабельности.

Основными путями ускорения товарооборачиваемости являются:

на стадии формирования товарных запасов: активное воздействие предприятий, функционирующих в сфере товарного обращения, на промышленность в направлении приведения ассортимента производителей продукции в соответствие со спросом покупателей, улучшения качества товаров, увеличения выпуска расфасованных товаров;

на торгово-технологической стадии: повышение квалификации работников предприятий, функционирующих в сфере товарного обращения; рост эффективности их труда; своевременная ликвидация запасов товаров, не пользующихся спросом населения путем их уценки, передачи другим предприятиям; продажи в кредит и т.д.; организация рациональных прямых связей предприятий, функционирующих в сфере товарного обращения, с одногородними товаропроизводящими предприятиями, сельскохозяйственными организациями; совершенствование централизованной доставки, кольцевого завоза и других прогрессивных форм перевозки товаров; рациональная организация товародвижения, устранение излишних звеньев в движении товаров, расширение транзитных отгрузок товаров, механизация погрузочно-разгрузочных работ, устранение встречных, многократных и дальних перевозок; внедрение прогрессивных методов продажи товаров (самообслуживание, торговля по образцам и т.д.), повышение культуры обслуживания покупателей; совершенствование материально-технической базы предприятий, функционирующих в сфере товарного обращения, внедрение новой техники, механизация трудоемких работ;

3) на стадии реализации товара: организация маркетинговых исследований, сокращение кредиторской и дебиторской задолженности.

5.2. ПРИБЫЛЬ КАК ОСНОВНОЙ ПОКАЗАТЕЛЬ РАЗВИТИЯ ПРЕДПРИЯТИЯ

5.2.1. Сущность, источники образования валового дохода предприятия и показатели,

его характеризующие

Для обеспечения расширенного воспроизводства предприятию требуется не только простое покрытие текущих затрат, но и превышение доходов над расходами, т.е. получение прибыли.

Покрытие издержек и получение прибыли обеспечивает валовой доход предприятия. В экономике предприятия (общий курс) нет единого определения валового дохода. Согласно принятым в теории экономики предприятия определениям, валовой доход есть выручка от реализации продукции (работ, услуг) за вычетом материальных затрат на их производство и включает в себя оплату труда и прибыль.

Важнейший показатель системы национальных счетов (СНС) -валовой внутренний продукт (ВВП) — не совпадает с приведенным выше определением валового дохода, так как ВВП включает еще и сумму средств возмещения потребленного основного капитала, а также сальдо косвенных налогов и субсидий на продукты.

На практике понятие и содержание валового дохода зависят от принятого порядка расчета прибылей и убытков. В форме № 2 «Отчет о прибылях и убытках» такого понятия нет. Однако согласно данной форме специалисты дают схему расчета валового дохода как разность между выручкой от реализации (без НДС, акцизов и др.) и расходами при реализации товаров, продукции, работ, услуг.

Согласно главе 25 Н К РФ доходом признается экономическая выгода в денежной или натуральной форме, учитываемая в случае возможности ее оценки и в той мере, в которой такую выгоду можно оценить. Величина доходов определяется исходя из цен сделки. В случае получения доходов в натуральной форме доходы определяются на базе рыночных цен.

Доходы, подлежащие налогообложению, делятся на доходы от реализации (основной деятельности) и внереализационные доходы.

Доходом от реализации признается выручка от реализации товаров (работ, услуг) как собственного производства, так и ранее приобретенных, выручка от реализации имущественных прав.

Под основной деятельностью предприятия, функционирующего в сфере товарного обращения, понимаются услуги по обеспечению товарного обращения и доведению товаров от производителя до потребителя.

Все иные доходы, не относящиеся к доходам от реализации, являются внереализационными, которые подлежат учету при определении налоговой базы в соответствии со ст. 250 либо не учитываются для целей налогообложения согласно ст. 251 НК РФ.

Статья 268 НК РФ устанавливает порядок определения доходов от реализации товаров предприятиями, занимающимися торгово-посреднической деятельностью. Так, при реализации товаров предприятие вправе уменьшать доходы от таких операций на стоимость реализованных товаров, определяемую в следующем порядке:

при реализации амортизируемого имущества — на остаточную стоимость амортизируемого имущества;

при реализации прочего имущества (за исключением ценных бумаг, продукции собственного производства, покупных товаров) —на цену приобретения этого имущества;

при реализации покупных товаров — на стоимость приобретения данных товаров, определяемую в соответствии с принятой предприятием учетной политикой для целей налогообложения одним из следующих методов оценки покупных товаров:

а) по стоимости первых по времени приобретения (ФИФО);

б) стоимости последних по времени приобретения (ЛИФО);

в) средней стоимости;

г) стоимости единицы товара.

При реализации имущества предприятие также вправе уменьшить доходы от таких операций на сумму расходов, непосредственно связанных с такой реализацией, в частности на расходы по хранению обслуживанию, транспортировке реализуемого имущества.

Для предприятий, функционирующих в сфере товарного обращения, в Налоговом кодексе предусматривается особый порядок формирования доходов от реализации: если доходами от реализации общепринято считать выручку от реализации товаров, то в коммерции из этой выручки исключается стоимость реализованных товаров. Такой порядок образования доходов от реализации предприятий, функционирующих в сфере товарного обращения, существовал и до принятия нового Налогового кодекса. Однако в Кодексе отмечается, что предприятия вправе не применять указанный порядок. Это значит, что они могут применять и общий для всех порядок учета доходов и расходов. Но, учитывая финансовую значимость не столько выручки, сколь ко приращения к стоимости реализованных товаров, существующая практика образования доходов от реализации в коммерции и в перспективе будет сохранять свою актуальность.

Для предприятия, оказывающего услуги по доведению товаров от производителя до потребителя, валовой доход — это источник средств для возмещения текущих затрат, расчетов с бюджетом и формирования прибыли. Как уже упоминалось, в условиях хозяйственной самостоятельности размер валового дохода предприятия, функционирующего в сфере товарного обращения, должен превышать затраты, требуемые для выполнения им своих функций.

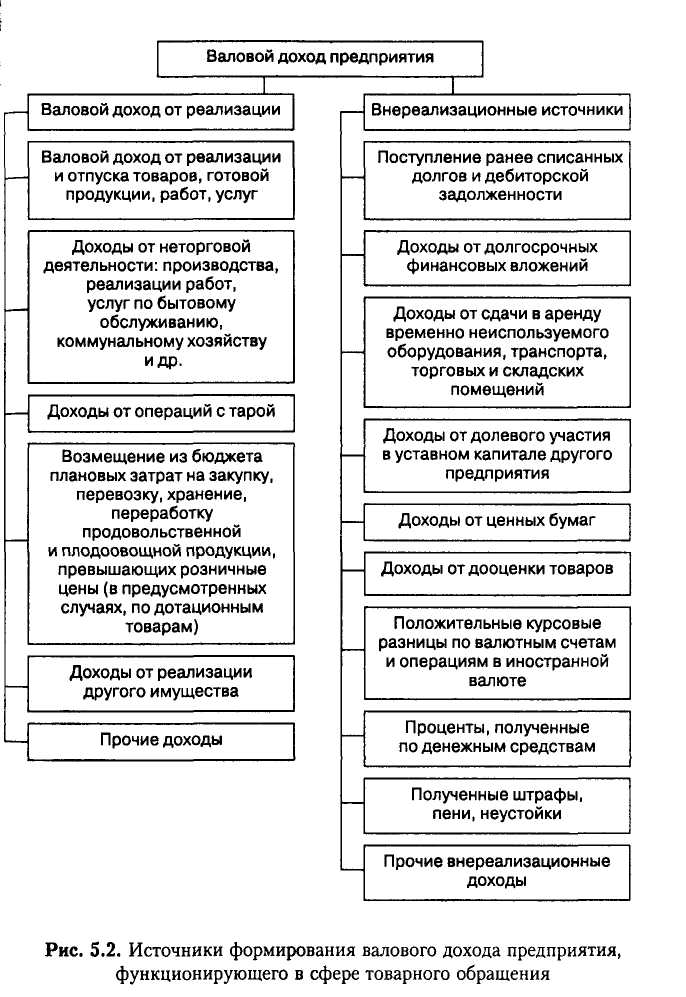

Валовой доход предприятия, оказывающего услуги по доведению товаров от производителя до потребителя, складывается из нескольких источников (рис. 5.2). Основную часть валового дохода предприятия, реализующего коммерческое предпринимательство, представляет собой доход от реализации товаров и платных торговых услуг» т.е. валовой доход торговли.

Валовой доход

торговли — показатель, характеризующий

финансовый результат торговой

деятельности и определяемый как

превышение выручки от продажи товаров

и услуг над затратами по их

приобретению («Торговля. Термины и определения» — ГОСТ Р 51303— 99, утвержден Постановлением Госстандарта России от 11 августа 1999 г. № 242-ст).

В

общем виде валовой доход рассчитывается

по следующей формуле:

В

общем виде валовой доход рассчитывается

по следующей формуле:

ДВАЛ = ТН + ОУ + ПД, (5.46)

где ТН — торговая надбавка предприятия;

ОУ — стоимость оказанных услуг;

ПД — прочие доходы

Основным из перечисленных на рис. 5.2 источников, как отмечалось, является доход от реализации товаров, который складывается из торговых надбавок к цене закупленных товаров (примерно 80— 85% в общем объеме всех доходов предприятия, функционирующего в сфере товарного обращения).

Будучи ценой сферы торговли, надбавки формируются в соответствии с общим механизмом ценообразования. На их величину оказывают влияние характер услуг, специфика деятельности, ценовая политика предприятия, правительственная политика, проводимая в сфере обмена; спрос и предложение на торговые услуги, конкуренция, уровень издержек обращения; стратегические целевые критерии, принятые предприятием на данный период функционирования.

В условиях повышения уровня конкуренции для предприятий функционирующих в сфере товарного обращения, основой эффективной работы становится не объем товарооборота, а сумма торговой наценки, которая является основным источником прибыли. В общем виде структура торговой наценки предприятия представлена на рис. 5.3.

До перехода экономики к рыночным отношениям источником образования валового дохода были торговые скидки. Главное их от личие от торговых надбавок заключается в том, что торговые скидки представляли собой часть чистого дохода, передаваемого предприятиями сферы материального производства торговым предприятиям для организации продажи произведенной ими продукции, а их размер определялся высшими органами ценообразования и был единым на всей территории страны. Торговые скидки устанавливались в процентах к розничной цене, а торговые наценки — к оптовой свободно-отпускной цене.

Все предприятия, функционирующие в сфере товарного обращения, как юридические лица самостоятельно определяют размер торговой надбавки (наценки) при формировании свободных (рыночных) розничных цен на отечественные и импортные товары с учетом их качества, конъюнктуры рынка и сложившегося уровня цен в регионе. Следовательно, размеры максимальной и минимальной торговых надбавок (наценок) для предприятий, осуществляющих услуги по доведению товаров от производителя до потребителя, не регламентированы.

В соответствии с Указом Президента РФ от 28 февраля 1995 г. № 221 и Постановлением Правительства РФ от 7 марта 1995 г. № 239 «О мерах по упорядочению государственного регулирования цен (тарифов)» органы исполнительной власти субъектов РФ устанавливают и регулируют размеры торговых наценок к ценам на продукты детского питания (включая пищевые концентраты), лекарственные средства и изделия медицинского назначения, на продукцию (товары), реализуемую на предприятиях общественного питания при образовательных школах, ПТУ, средних специальных и высших учебных заведениях, а также на продукцию и товары, реализуемые в районах Крайнего Севера и с ограниченными сроками завоза груза. Чтобы избежать резкого взлета цен в условиях снижения платежеспособности покупателя, Министерством торговли (письмо от 20 января 1995 г.) предприятиям, функционирующим в сфере товарного обращения, при формировании торговых надбавок рекомендовалось исключить случаи роста уровня рентабельности за счет более высокого размера торговой надбавки. Повышение уровня рентабельности должно обеспечиваться за счет роста товарооборота, ускорения товарооборачиваемости и интенсивных факторов развития предприятий, функционирующих в обозначенной сфере. В дальнейшем с осуществлением коренных рыночных преобразований предполагается полностью отменить государственное регулирование цен и торговых надбавок. Возможность саморегулирования цен и торговых надбавок зависит от снижения уровня инфляции и повышения эффективности экономики в целом.

При определении размера средней торговой (оптово-сбытовой) надбавки (ТН) рекомендуется использовать следующую формулу:

ТН = И0БР + Н + Со + К + Р, (5.47)

где Иобр — плановый уровень издержек обращения, кроме процента на кредит, руб,

Н — размер налогов (НДС, налог на прибыль от товарооборота и другие обязательные отчисления и налоги, исчисляемые из валового дохода),

Со — отчисления на пополнение собственных оборотных средств (6%

от размера валового дохода),

К — процент за кредит (% к товарообороту);

Р — рентабельность

Издержки обращения при расчете торговых надбавок рекомендовано определять по отчетным данным за предшествующий период и корректировать их на коэффициент роста или снижения объемов деятельности

Налоги, включаемые в расчет торговых надбавок, исчисляются по методикам, предусмотренным налоговым законодательством.

Проценты за кредит рассчитываются исходя из товарооборачи-ваемости, установленных процентных ставок, потребности в кредитных ресурсах с учетом наличия собственных оборотных средств, вложенных в товарные запасы собственных источников финансирования

Максимально возможный уровень рентабельности, включаемый в торговую надбавку, не должен превышать сложившегося за предшествующий период.

Источником формирования доходов от реализации платных торговых услуг выступает цена оказываемых услуг.

Доходы от реализации продукции неторговой деятельности формируются за счет реализации товаров, работ и услуг вспомогательных и обслуживающих производств предприятий, функционирующих в сфере товарного обращения, если эти производства не имеют отдельного баланса (оказание транспортных услуг сторонним предприятиям автотранспортом данного предприятия, подсобные производства и хозяйства).

Доходы от реализации другого имущества формируются за счет выручки от продажи отдельных видов основных фондов, нематериальных активов.

Валовой доход предприятия, функционирующего в сфере товарного обращения, характеризуется суммой и уровнем. Уровень этого дохода в розничной и оптовой торговле выражает эффективность коммерции по показателю валового дохода и измеряется соотношением

![]()

где Двал — сумма валового дохода,

ТрОзн1 Топт — объем розничного и оптового товарооборота, складывающийся из складского и транзитного с участием в расчетах

В целях формирования путей увеличения валового дохода необходимо определение размера влияния отдельных факторов на изменение суммы и уровня валового дохода.

На выполнение плана валового дохода от торговых надбавок по сумме влияют изменения объема розничного товарооборота и среднего уровня валового дохода от торговых надбавок, который в свою очередь зависит от изменения структуры товарооборота и размеров торговых надбавок по отдельным товарам.

Влияние изменения объема розничного товарооборота на сумму валового дохода определяется по формуле

![]()

Д

где ДТ — отклонение от плана по объему товарооборота,

Удох — плановый уровень валового дохода

Влияние изменения уровня валового дохода от торговых надбавок на его сумму определяется выражением:

![]()

где ДУдох — отклонение уровня валового дохода в анализируемом периоде

Далее определяют причины отклонения уровня валового дохода. На уровень валового дохода влияет изменение структуры товарооборота и торговых надбавок на отдельные товары Взаимосвязь уровня валового дохода с этими факторами можно выразить формулой

![]()

где Удсш — уровень валового дохода t-й группы товаров (уровень торговой

надбавки в цене реализации j-ro товара),

д, — удельный вес товарооборота j-й группы в общем объеме

Отсюда влияние изменения структуры товарооборота на уровень валового дохода определяется по формуле

![]()

где Удохш — плановый уровень валового дохода i-й группы товаров (уровень

торговой надбавки в цене реализации г'-го товара);

Aq, — разница между фактическим и плановым удельными весами товарооборота i-й группы в общем объеме.

Влияние изменения торговых надбавок по отдельным товарам на уровень валового дохода рассчитывается по формуле

где ДУдох! — отклонения долей торговых надбавок в ценах реализации;

q, — фактический удельный вес товарооборота i-й группы в общем объеме.

5.2.2. Определение и экономическая сущность издержек обращения предприятия

Издержки — это выраженные в денежной форме затраты живого и овеществленного труда, необходимые для доведения товаров от производителя до потребителя, преобразования производственного ассортимента в торговый, организации процесса купли-продажи и потребления, удовлетворения спроса потребителей.

Издержки обращения представляют собой общественно необходимые затраты труда, обеспечивающие выполнение коммерцией своих функций и задач. Они учитываются на всех стадиях ценообразования, начиная от производства, когда в себестоимость продукции включаются расходы по сбыту, и заканчивая розничной продажей, когда в розничной цене отражаются издержки оптовой и розничной торговли.

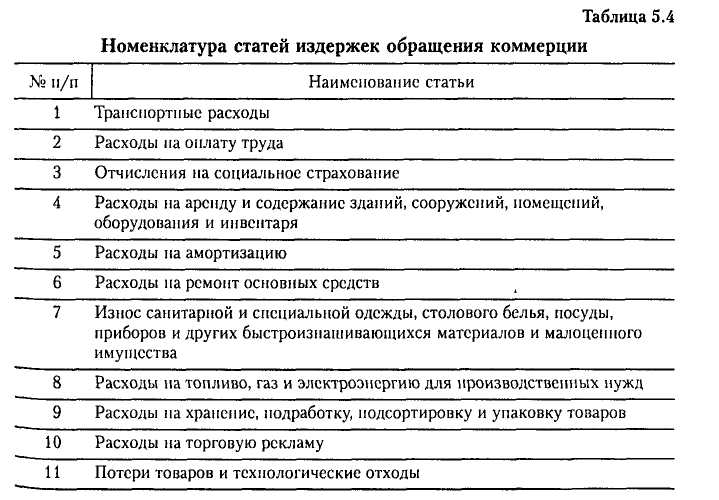

Затраты, включаемые в состав издержек обращения, классифицируются по различным признакам.

1. По подотраслям торгово-хозяйственной деятельности выделяют издержки обращения:

розничных торговых предприятий;

оптовых торговых предприятий;

по завозу, длительному хранению и оптовой реализации картофеля, овощей и фруктов (в руб./т);

— по заготовке сельскохозяйственной продукции (по растениеводству в руб./т, по животноводству — в % к закупочной стоимости, в потребительской кооперации — в % к объему заготовленной продукции).

2. По видам затрат издержки обращения подразделяются:

на элементы затрат;

статьи затрат.

Номенклатура и содержание статей и элементов затрат раскрываются в главе 25 НК РФ «Налог на прибыль организаций». Группировка расходов по экономическим элементам представлена данной главой НК РФ, поэтому она едина и обязательна для всех предприятий. При группировке расходов по экономическим элементам в каждый элемент включаются расходы на конкретный вид ресурсов. Группировка производится по следующим экономическим элементам:

материальные затраты;

расходы на оплату труда;

суммы начисленной амортизации;

прочие расходы.

Если группировка по экономическим элементам едина для всех предприятий, то номенклатура статей издержек обращения носит ярко выраженный отраслевой характер (табл. 5.4).

Все расходы по реализации товаров могут быть включены в издержки обращения. Следовательно, предприятие получает реальное представление об истинной величине затрат и прибыли. Однако некоторые виды расходов государство по-прежнему регулирует нормированием. К их числу относятся:

затраты на оплату процентов по полученным кредитам банков на приобретение товаров;

командировочные расходы;

представительские расходы;

расходы на рекламу;

расходы на компенсацию за использование для служебных по ездок личных легковых автомобилей;

расходы на подготовку кадров.

По названным выше статьям суммы расходов относятся в полном объеме на издержки обращения, однако превышение фактических затрат над нормативами не должно уменьшать налогооблагаемую прибыль, т.е. на сумму превышения затрат налогооблагаемая прибыль увеличивается.

Предприятие для собственных нужд может сократить (объединить отдельные статьи) или расширить (выделив из прочих расходов отдельные статьи) номенклатуру статей издержек обращения. Перечень расходов, которые могут быть отнесены на ту или иную статью издержек обращения, определяется отраслевыми методическими рекомендациями.

Транспортные расходы по экономическому содержанию представляют собой оплату услуг сторонних организаций (включая индивидуальных предпринимателей). Поэтому на данную статью относится оплата услуг по погрузке, выгрузке и перевозке товаров наемным транспортом. Если доставка и погрузка-выгрузка осуществляются транспортом предприятия и своих работников, то эти расходы включаются в соответствующие статьи издержек обращения (амортизация основных средств, расходы на оплату труда, прочие расходы).

Расходы на оплату труда включают выплаты заработной платы работникам списочного и несписочного состава за фактически отработанное время по действующим на предприятии формам и системам оплаты труда, выплаты стимулирующего и компенсационного характера (компенсации за неиспользованный отпуск, компенсации женщинам, находящимся в отпуске по уходу за детьми определенно-; го законодательством возраста, компенсационные выплаты, связанные с режимом работы и условиями труда). В состав расходов на оплату труда включаются выплаты и за неотработанное время (оплата отпусков, льготных часов подростков, оплата времени, занятого выполнением государственных обязанностей, оплата вынужденного прогула и т.п.).

Отчисления на социальное страхование включают отчисления во внебюджетные государственные фонды: фонд социального страхования, пенсионный фонд, фонд обязательного медицинского страхования. Эти отчисления обязательны для всех предприятий и производятся по ставкам, устанавливаемым законодательным органом.

В расходы на аренду и содержание зданий, сооружений, помещений, оборудования и инвентаря входят плата за текущую аренду зданий, помещений, оборудования и инвентаря, причитающаяся арендодателю; расходы на содержание в чистоте помещений и прилегающих территорий, оплата коммунальных услуг, пожарной и сторожевой охраны.

В расходах на амортизацию отражают суммы амортизационных отчислений на восстановление амортизируемого имущества в виде основных средств и нематериальных активов.

Расходы на ремонт основных средств включают затраты на проведение всех видов ремонтов (текущих, средних, капитальных) основных производственных средств.

. В износ санитарной и специальной одежды, столового белья, посуды, приборов и других быстроизнашивающихся материалов и малоценного имущества включают затраты по использованию предметов и инвентаря стоимостью до 10 тыс. руб. или сроком службы до одного года, а также расходы на ремонт, стирку, дезинфекцию, починку столового белья, санитарной и специальной одежды, обуви и т.п.

Расходы на топливо, газ и электроэнергию для производственных нужд имеют место на предприятиях общественного питания. На эту статью относят стоимость электроэнергии, газа, пара и других видов топлива, израсходованных на технологические и иные производственные нужды (приготовление пищи, подогрев воды и т.п.).

Расходы на хранение, подработку, подсортировку и упаковку товаров включают стоимость материалов, израсходованных на фасовку и упаковку товаров, расходы на содержание холодильного оборудования, плату за услуги сторонних организаций по фасовке, упаковке, хранению товаров, другие расходы на создание условий для хранения товаров.

К расходам на торговую рекламу относят стоимость печатных рекламных изданий, рекламных мероприятий через средства массовой информации, расходы на наружную рекламу, на оформление витрин, выставок-продаж, комнат образцов товаров. Статья нормируемая.

К потерям товаров и технологическим отходам относят потери продовольственных товаров при перевозках, хранении и продаже в пределах норм естественной убыли, утвержденных в установленном порядке. Утвержденные нормы являются предельными, списание потерь на издержки обращения производится исходя из фактической недостачи товаров, но только в пределах установленных норм. На эту статью относят также и нормируемые отходы, неизбежные при подготовке и реализации продовольственных товаров (обрезки колбас, потери от зачистки масла и т.п.).

Расходы на тару включают сумму износа тары-оборудования и расходы на ее ремонт; расходы на перевозку, погрузку и выгрузку порожней тары; разницу в ценах между приемными и сдаточными ценами, другие расходы на тару.

Прочие расходы — комплексная статья. В ней отражаются:

затраты по уплате налогов, сборов, отчислений в бюджет и в специальные внебюджетные фонды, производимые за счет издержек обращения в соответствии с установленным законодательством порядком;

расходы по обеспечению нормальных условий труда и техники безопасности;

расходы по ведению кассового хозяйства;

оплата консультационных, информационных услуг, услуг связи и банков;

командировочные, представительские расходы;

другие затраты, подлежащие включению в состав издержек обращения, но не относящиеся к ранее перечисленным статьям.

3. По участию в образовании стоимости выделяют издержки:

чистые;

дополнительные.

Чистые издержки обращения — это затраты предприятия, функционирующего в сфере товарного обращения, по обслуживанию акта купли-продажи товара и смены форм стоимости. Эти затраты общественно необходимы, но по своей сути они непроизводительны и не создают потребительную стоимость, но увеличивают стоимость товара (расходы на рекламу, обслуживание покупателей, осуществление денежного оборота, на ведение кассовых и бухгалтерских операций и т.п.).

Дополнительные издержки обращения — это затраты предприятий, функционирующих в сфере товарного обращения, по выполнению операций, связанных с продолжением процесса производства в сфере обращения (затраты на транспортировку, хранение, доработку, фасовку, упаковку товаров и т.п.). В ходе выполнения этих операций товар как потребительная стоимость сохраняется, преобразуется и доводится до потребителя, одновременно увеличивается и его стоимость. В результате дополнительные издержки возмещаются за счет вновь созданной на предприятии стоимости, а чистые издержки — за счет вновь созданной стоимости и части стоимости, которую уступает торговцу производитель за окончательную реализацию его товара.

В настоящее время доля чистых издержек обращения в общей их сумме возрастает, что диктуется требованиями рынка к повышению культуры обслуживания покупателей и конкурентоспособности предприятий.

4. По способу отнесения на отдельные товары и товарные группы издержки делятся:

на прямые;

косвенные.

Прямые издержки обращения — это затраты, которые на основании первичных документов напрямую могут быть отнесены на ту или иную товарную группу.

Косвенные издержки обращения невозможно напрямую, без предварительных расчетов, распределить между товарными группами. Их распределяют между товарными группами пропорционально какому-либо показателю (торговой площади, объему товарооборота, заработной плате торгово-оперативных работников и т.п.).

Данный способ классификации издержек обращения имеет важное значение для определения издержкоемкости реализации отдельных товаров (затрат на единицу товарооборота по товару или товарной группе), что в свою очередь необходимо для обоснования уровня торговой надбавки и исчисления рентабельности продажи отдельных товаров и товарных групп.

5. По неравномерности издержкоемкости (в основе потоварной классификации лежат суммы расходов, приходящиеся на единицу (100 или 1000 руб.) товарооборота) классифицируют издержки отдельных товаров (%):

яйца — 50;

масло животное — 6; выявлено на основе

мебель — 14,1; специальных

консервы овощные — 19,8; наблюдений

картофель — 18,1;

часы — 5,4;

ювелирные изделия — 5,7 и т.п. В целом (%):

по непродовольственной торговле — 9—15;

продовольственной — 6—15;

плодоовощной — 11—20.

Приведенные данные с изменениями в экономике и торговле тоже могут изменяться.

6. По составу издержки обращения подразделяются:

на простые;

комплексные.

К простым относятся издержки, представляющие собой экономически одноэлементные расходы, неразложимые на разнородные составные части (например, расходы на оплату труда).

Комплексные издержки состоят из разных элементов затрат (например, прочие расходы включают командировочные расходы, износ нематериальных активов, налоги и обязательные платежи и другие расходы).

7. По рациональности использования все расходы можно разделить:

на производительные;

непроизводительные.

Производительные расходы дают полезный результат: расходы на реализацию товаров обеспечивают предприятию получение розничного товарооборота.

Непроизводительные расходы полезного результата не дают, но они бывают неизбежными в процессе осуществления предприятием

торгово-хозяйственной деятельности (потери товаров в виде естественной убыли).

8. По степени зависимости от изменения объема товарооборота издержки обращения подразделяются:

на постоянные;

переменные.

Под постоянными понимаются такие издержки, сумма которых непосредственно не зависит от объема и структуры товарооборота, но их уровень изменяется в обратном по отношению к товарообороту направлении: с увеличением объема товарооборота уровень постоянных издержек обращения, исчисленный в процентах к товарообороту, снижается, и наоборот.

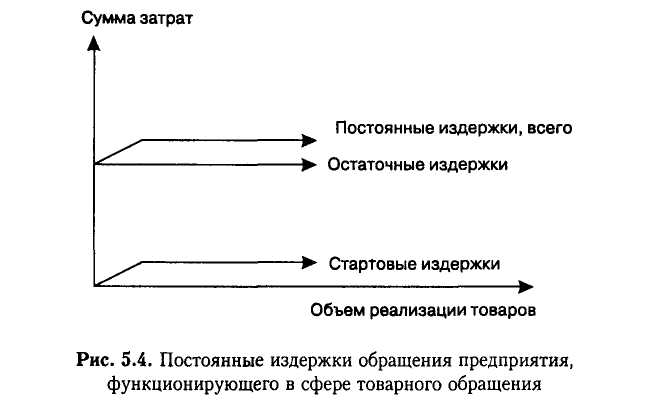

Постоянные издержки могут быть остаточными и стартовыми (рис. 5.4).

К остаточным относится та часть постоянных издержек, которые продолжает нести предприятие, несмотря на то что процесс реализации товаров на какое-то время остановлен (арендные и коммунальные платежи, выплата заработной платы работникам в сумме минимального размера или части оклада и т.п.).

К стартовым относится часть постоянных издержек, которые возникают с возобновлением процесса реализации товаров (расходы на электроэнергию, на уборку помещений, на заработную плату по ставкам и окладам и т.п.).

Переменные издержки могут быть пропорционально-переменными, дегрессивно-переменными и прогрессивно-переменными.

Пропорционально-переменные издержки обращения изменяются в том же направлении и темпе, что и объем розничного товарооборота. Поэтому их сумма изменяется, а уровень остается без изменения.

Дегрессивно-переменные издержки обращения изменяются в относительно меньшей пропорции, чем объем розничного товарооборота, поэтому их уровень несколько снижается с увеличением товарооборота и возрастает с его сокращением.

Прогрессивно-переменные издержки изменяются в относительно большей пропорции, чем объем розничного товарооборота, поэтому их уровень незначительно возрастает с увеличением товарооборота и снижается в результате снижения его объема.

Деление издержек обращения на переменные и постоянные условно, поэтому их чаще называют условно-переменными и условно-постоянными.

В отечественной экономике к условно-постоянным издержкам относятся: отчисления и затраты на ремонт основных средств; износ малоценных и быстроизнашивающихся предметов; расходы на торговую рекламу; амортизация основных средств; расходы на оплату труда административно-управленческого персонала; расходы на аренду и содержание зданий, сооружений, помещений и инвентаря; прочие расходы.

К условно-переменным относятся: расходы на железнодорожные, водные, воздушные, автомобильные и гужевые перевозки; расходы на оплату труда торгово-оперативного персонала; расходы на топливо, газ, электроэнергию для производственных нужд; расходы на хранение, подработку, подсортировку и упаковку товаров; процент за пользование кредитом и займами, потери товаров и продуктов при перевозке, хранении и реализации; расходы на тару; отчисления на социальные нужды; налоги, отчисления, сборы, включаемые в издержки.

9. По необходимости управления прибылью издержки обращения подразделяются:

на неявные;

явные.

Явные издержки полностью отражаются в бухгалтерском учете и принимают форму денежных платежей.

Неявные (имплицитные) издержки — это альтернативные издержки использования ресурсов, принадлежащих владельцам предприятия. Они не отражаются в бухгалтерском учете, но от этого не становятся менее реальными.

10. В зависимости от принятого решения о расширении предприятия выделяют издержки:

вмененные;

инкрементные (приростные).

Вмененные издержки возникают в условиях ограниченности ресурсов, когда во имя реализации альтернативного решения А приходится ограничивать или полностью отказаться от решения Б. Например, в условиях ограниченности торговых площадей для расширения продажи товара А необходимо сократить площадь, занятую под товаром Б, в результате чего снизятся его реализация и прибыль. Поэтому, когда будет подсчитываться прибыль от расширения реализации товара А, необходимо ее уменьшить на сумму потери прибыли от сокращения продажи товара Б. Полученное значение потерь и будет представлять собой вмененные издержки.

Инкрементные затраты являются дополнительными и возникают в результате продажи дополнительных единиц товаров. Например, при принятии решения о расширении деятельности предприятия выяснилось, что валовой доход в результате его реализации составит 155 тыс. руб., а дополнительные расходы 100 тыс. руб. Тогда инкрементные доходы будут равны 55 тыс. руб. при инкрементных расходах 100 тыс. руб. Управленческое решение о целесообразности расширения рынка сбыта следует принимать исходя из суммы инкрементных затрат и доходов.

11. По степени ограничения расходов:

нормируемые;

ненормируемые.

5.2.3. Система показателей, характеризующих издержки обращения предприятия

Издержки обращения предприятия, функционирующего в сфере товарного обращения, могут быть выражены как абсолютной суммой, так и относительным показателем — уровнем издержек обращения, выраженным в процентах либо к розничному товарообороту, либо к валовому доходу. Абсолютный показатель характеризует общую сумму расходов предприятия за определенный период. Однако этот показатель не дает представления о результате, полученном на каждый рубль затрат, т.е. не дает представления об эффективности произведенных расходов.

Для характеристики результативности затрат и их эффективности применяются такие относительные показатели, как уровень издержек обращения, издержкоотдача и рентабельность издержек обращения.

Уровень издержек обращения (издержкоемкость реализации товаров) определяется по формулам:

где И0БР — сумма издержек обращения.

Уровень издержек обращения — важный качественный показатель торгово-хозяйственной деятельности. По нему судят, с одной стороны, о величине затрат в расчете на 1 руб. (1000 руб.) товарооборота, с другой — о доле торговых расходов в розничной цене, об эффективности использования материальных, трудовых и финансовых ресурсов.

Уровень издержек обращения можно определить и по отношению валового дохода. В рыночных условиях хозяйствования данный показатель имеет преимущественное значение перед уровнем издержек обращения по товарообороту.

2. Издержкоотдача как обратный показатель издержкоемкости находится по выражению

ИОТд = (Т/ИОБР)х100. (5.57)

3. Рентабельность издержек обращения вычисляется по формуле

Ризд = ПРЕЛЛ/И0Бр. (5.58)

На величину этих показателей оказывают влияние различные факторы внешней и внутренней среды. Традиционно из всей совокупности факторов, воздействующих на издержки обращения, выделяют управляемые (зависящие от деятельности предприятия) и неуправляемые (независящие).

К неуправляемым факторам относится фактор цен (кроме цен на собственные товары), так как цены на материалы, тарифы на транспортные услуги, арендные ставки и др. зависят от внешних условий и прямо отражаются на сумме издержек.

К управляемым можно отнести факторы организации и управления торгово-хозяйственными процессами, включая степень рационального использования основных и оборотных средств, изучение N конъюнктуры рынка, выбор эффективных форм торгового обслуживания, повышение производительности труда, рациональное осуществление кредитных и финансовых операций.

Следует иметь в виду, что не всегда абсолютное увеличение затрат ухудшает финансовый результат. Например, при эффективном "повышении качества торгового обслуживания абсолютный рост затрат будет способствовать росту товарооборота и сопровождаться снижением их удельного веса в объеме товарооборота или по отношению к прибыли. Кроме того, рост товарооборота приводит к увеличению суммы затрат, однако их относительный уровень при этом должен уменьшаться, и наоборот.

Методика определения воздействия отдельных факторов на издержки предприятия, функционирующего в сфере товарного обращения, представлена ниже.

Влияние изменения объема товарооборота определяется как разность между пересчитанной на фактический товарооборот плановой суммой издержек обращения и плановой их величиной

![]()

гдеИ0БРп — пересчитанная плановая сумма издержек обращения на фактический товарооборот, Иобр, — сумма плановых издержек обращения.

Плановая сумма издержек обращения, пересчитанная на фактический товарооборот, рассчитывается по формуле

![]()

где И0БР>| — сумма плановых условно-постоянных расходов,

УИ0Брг — плановый уровень условно-переменных расходов,

Тф — фактический товарооборот.

Влияние изменения структуры товарооборота на уровень издержек обращения определяется по формуле

где УИобр, — плановый уровень издержек обращения i-й группы товаров,

ДСТ, — разница между фактическим и плановым удельными весами товарооборота г-й группы в общем объеме

Влияние изменения арендной платы, транспортных тарифов, процентных ставок и т.д. на те или иные статьи определяется методом прямого счета.