10.2. Виды потерь в коммерческом предпринимательстве

Виды и величина потерь, связанных с товарами, могут выражаться следующими показателями.

1. Неблагоприятное изменение (повышение) закупочной цены товара в процессе осуществления предпринимательского проекта и неблокированное условиями договора о закупке приводит к вероятным потерям (ДД), определяемым по формуле

2. Непредвиденное снижение объема закупки в сравнении с намеченным вызывает уменьшение товарооборота, т.е. масштаба всей операции. Потери прибыли (дохода) исчисляются по формуле

Следует учитывать, что уменьшение объема закупки и реализации может сопровождаться снижением расходов, ибо кроме условно-постоянных издержек обращения существуют издержки, пропорциональные объему операции.

3. Потери товара в процессе обращения (транспортировки, хранения) или потери его качества, потребительской ценности, приводящие к снижению стоимости товара. Уровень такого ущерба (ДП2) определяется по формуле

Увеличение издержек обращения по сравнению с намеченными приводит к адекватному снижению дохода, прибыли. Среди возможных причин повышения издержек могут быть непредвиденные пошлины, отчисления, штрафы, дополнительные расходы.

Снижение цены, по которой реализуется товар, по сравнению с проектной (уценка) вызывает потери в размере:

![]()

где Оуцсн — количество уцененного товара в физическом измерении, ДЦуцнн — уменьшение цены.

6. Снижение объема продаж, обусловленное непредсказуемым падением спроса или потребности в товаре, вытеснением его конкурирующими товарами, ограничениями на продажу, способно вызвать потери дохода и прибыли, измеряемые по формуле

Трудовые потери, возникающие из-за болезней, нарушении трудовой дисциплины, низкой организации труда и т.д., измеряются в человеко-часах, человеко-днях или в часах рабочего времени. Их перевод в стоимостные показатели (И0ЬР) осуществляется по формуле

Финансовые потери могут возникнуть при выплате штрафов, не предусмотренных заранее платежей, в случае хищения или утери денежных средств, невозврата долгов, неоплаты покупателем поставленных ему товаров, потери от инфляции, изменения валютного курса и т.д. Эти виды потерь безвозвратны для предприятия. Могут иметь место и временные финансовые потери, обусловленные замораживанием счетов, отсрочкой выплаты долгов, несвоевременным поступлением средств и т.д. Финансовые потери — это прямой денежный ущерб.

В процессе торгово-хозяйственной деятельности могут возникнуть и потери времени, которые появляются под влиянием как объективных, так и субъективных обстоятельств и приводят к удлинению сроков достижения результатов, предусмотренных бизнес-планом Такие потери выражаются в часах, днях, месяцах, а в стоимостном выражении — в сокращении дохода, прибыли.

Некоторые виды потерь, которые получили название специальных, в денежном выражении оценить бывает трудно, а иногда и невозможно. К примеру, нанесение ущерба жизни и здоровью людей, окружающей среде, имиджу предприятия и др.

Анализируя перечисленные выше виды потерь, необходимо разделить их на определяющие и побочные, чтобы прежде всего сосредоточить анализ на первых.

Каждый предприниматель устанавливает для себя приемлемую степень риска, при принятии решения о которой важно оценить вероятность не только отдельных видов потерь, но и того, что потери не превысят ожидаемого уровня. При этом важно учитывать, что случайное развитие событий, оказывающее влияние на ход и результаты коммерческого предпринимательства, способно привести не только к потерям в виде повышения текущих издержек предприятия, функционирующего в сфере товарного обращения, и снижения конечного результата. Одно и то же случайное событие может вызвать увеличение затрат одного вида ресурсов и снижение затрат другого вида, т.е. наряду с повышением затрат одних ресурсов может наблюдаться экономия как других ресурсов, так и общих затрат. Так, если случайное событие оказывает двойное воздействие на конечные результаты коммерческой деятельности, имеет благоприятные и неблагоприятные последствия, то при оценке риска необходимо в равной степени учитывать и те и другие. Следовательно, при определении суммарных возможных потерь следует вычитать из расчетных потерь сопровождающую их выгоду. При определении коммерческого риска побочные потери могут быть исключены. Если в числе рассматриваемых потерь определяется один вид, который либо по величине, либо по своей значимости подавляет все остальные, то при количественной оценке уровня риска в расчет можно принимать только этот вид потерь.

Детальное рассмотрение структуры потерь в коммерческой деятельности позволяет определить наиболее важные факторы, порождающие риск.

К непредвиденным факторам следует отнести политическую ситуацию, порождающую политический риск. Он проявляется в форме неожиданного изменения условий хозяйствования, в создании законодательных ограничений, формирующих неблагоприятный для раз-. вития бизнеса фон. Источниками такого риска являются увеличение налоговых ставок, введение принудительных отчислений, изменение договорных условий, изменение форм собственности, изменения ЕцВ отношении к имуществу и денежным средствам по политическим мотивам.

К Непредвиденные потери — это последствия стихийных бедствий, хищений и порчи имущества.

Выделяются и

потери, вызванные несовершенством и

противоречивостью действующего

законодательства и методологии, а также

некомпетентностью лиц, осуществляющих

экономическое обоснова ние

торгово-хозяйственной деятельности

предприятия, функционирующего в

сфере товарного обращения.

ние

торгово-хозяйственной деятельности

предприятия, функционирующего в

сфере товарного обращения.

Особое значение приобретают потери, обусловленные недобросовестностью или несостоятельностью компаньонов.

10.3. ГРАНИЦЫ И ЗОНЫ КОММЕРЧЕСКОГО РИСКА

Для количественного выражения «разумного коммерческого риска» необходимы некоторые параметры, влияющие на границы коммерческого риска.

Экономические границы (пределы) коммерческого риска определяются, с одной стороны, тем, в какой мере готов предприниматель-коммерсант идти на риск, если ресурсы, которыми он распоряжается, соответствуют целям, задачам конкретного проекта либо развития предприятия в целом, позволяют осуществлять проект. К числу таких параметров, влияющих на границы коммерческого риска, можно отнести устойчивость продаж товаров, прибыльность бизнеса, платежеспособность, четкий учет. С другой стороны, хозяйственный руководитель идет на коммерческий риск, если он уверен, что надежно управляет наличными ресурсами: поддерживается рациональная структура основных и оборотных средств, чем достигается в первую очередь требуемое количество реализации товаров; поддерживается соответствующий страховой фонд, использование которого для покрытия потерь не нарушает сбалансированного развития предприятия; в процессе принятия решений достигнут уровень компетентности, необходимый для получения, обработки и анализа требуемой информации. К перечисленным факторам, определяющим границы коммерческого риска, следует добавить и обстановку, в том числе и социально-политическую, в которой принимается решение, связанное с риском, и личное материальное положение предпринимателя-коммерсанта в конкретный момент времени, и интуицию руководителя.

Помимо экономических существуют и действуют правовые границы риска. На практике порой слишком трудно указать границу между плохо оцененным коммерческим риском и злым умыслом, тем более что полученные результаты могут быть следствием не отдельного решения, а всей целенаправленной деятельности предприятия или конкретного человека.

Еще более тонкая с юридической точки зрения ситуация возникает тогда, когда неучтенный риск в ходе принятия решения привел не к полному разрушению, а к недополучению части прибыли. В таком случае не представляется возможным юридически установить виновника потерь.

Рассмотрение экономических и правовых границ риска необходимо дополнить определением зон риска.

Коммерческий риск — категория вероятностная и измеряется как вероятность возникновения определенного уровня потерь. Строго говоря, при всесторонней оценке коммерческого риска следовало бы устанавливать для каждого абсолютного или относительного значения величины возможных потерь соответствующую вероятность возникновения такой величины ущерба.

Построение кривой распределения вероятностей потерь призвано быть исходной стадией оценки коммерческого риска. Но применительно к бизнесу это чаще всего чрезвычайно сложная задача. Поэтому приходится ограничиваться упрощенными подходами, оценивая риск по одному или нескольким показателям, представляющим обобщенные характеристики, наиболее важные для суждения о приемлемости риска.

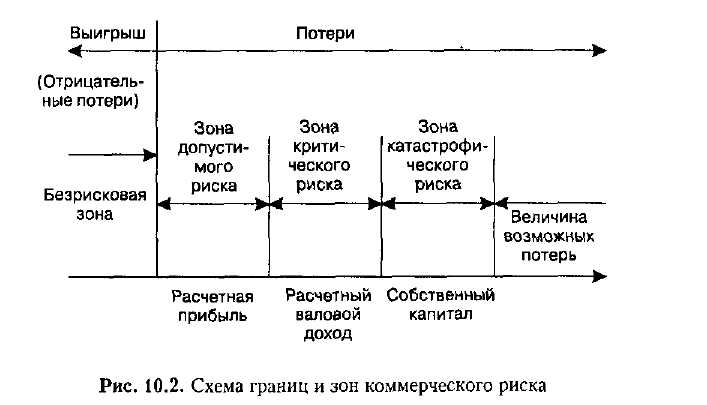

Рассмотрим некоторые из главных показателей коммерческого риска. Сначала выделим определенные области, или зоны, риска в зависимости от величины потерь (рис. 10.2).

Область, в которой потери не ожидаются, называется безрисковой зоной. Ей соответствуют нулевые или отрицательные потери (превышение прибыли над ожидаемой).

Под

зоной допустимого риска понимают

область, в пределах которой данный

вид коммерческого предпринимательства

сохраняет свою экономическую

целесообразность, т.е. потери меньше

ожидаемой прибыли. Граница зоны

допустимого риска соответствует уровню

потерь, равному расчетной прибыли от

коммерческой деятельности.

Под

зоной допустимого риска понимают

область, в пределах которой данный

вид коммерческого предпринимательства

сохраняет свою экономическую

целесообразность, т.е. потери меньше

ожидаемой прибыли. Граница зоны

допустимого риска соответствует уровню

потерь, равному расчетной прибыли от

коммерческой деятельности.

Следующую, более опасную область называют зоной критического риска. Эта область характеризуется возможностью потерь, превышающих величину ожидаемой прибыли, вплоть до величины полного расчетного валового дохода, представляющего собой сумму издержек обращения и прибыли. Зона критического риска характеризуется опасностью потерь, которые заведомо превышают ожидаемую прибыль и в максимуме могут привести к невозмещаемой потере всех средств, вложенных предпринимателем в дело. В последнем случае предприниматель не только не получает от сделки никакого дохода, но и несет убытки в сумме всех бесплодных затрат.

Кроме критического риска существует еще более опасный — катастрофический риск. Зона катастрофического риска представляет собой область потерь, которые по своей величине превосходят критический уровень и в максимуме могут достигать величины, равной имущественному состоянию предпринимателя. Катастрофический риск способен привести к краху, банкротству предприятия, его закрытию и распродаже имущества.