5.3. Анализ материальных затрат, как фактора риска невостребованности продукции

Одним из факторов производства, который может вызвать риск невостребованности продукции, являются материальные ресурсы. Анализ проводят по следующим направлениям:

-по видам материалов;

-по соответствию фактического расхода материальных ресурсов нормативному;

-по соответствию видов фактически использованных материалов запланированным;

-по соответствию фактических цен на материальные ресурсы запланированным.

Это дает возможность определить достаточность и наличие излишних материалов, долю каждого вида в общем расходе материалов, в общих затратах на производство продукции, работ и услуг.

Наибольший риск невостребованности продукции может возникнуть на предпроизводственном этапе из-за недостаточной обеспеченности материальными ресурсами. На этом этапе должно обеспечиваться соответствие фактически закупленных материалов их запланированным объемам. При недостаточности материала возможна его замена, но это может вызвать:

-удорожание готовой продукции из-за повышенной цены на заменяющий материал;

-удельный расход материальных ресурсов может оказаться выше запланированного, что приведет к увеличению общего потребления ресурсов при производстве планового объема продукции;

-общий расход материальных ресурсов может оказаться выше планового вследствие сверхнормативных отходов заменяющего материала.

Так как заменяющий материал вызывает изменение качества или внешнего вида продукции, то на этапе реализации готовой продукции также может возникнуть риск невостребованности.

5.4. Анализ эффективности использования материальных ресурсов

Оценка эффективности использования материальных ресурсов осуществляется в практике экономической работы через систему показателей и моделирование их взаимосвязи. Показатели эффективности использования материальных ресурсов делятся на обобщающие и частные.

К обобщающим показателям относятся: материалоемкость продукции, материалоотдача, удельный вес материальных затрат в себестоимости продукции, коэффициент использования материальных ресурсов.

Рассмотрим порядок определения обобщающих показателей.

Материалоотдача (Мо), характеризует выход продукции на один рубль материальных затрат, т.е. сколько произведено продукции на каждый рубль потребленных материальных ресурсов. Рассчитывается как отношение объема выпуска продукции в стоимостных или натуральных показателях (Vпр.) к стоимости потребленных материальных ресурсов (Мз)

![]() ;

;

Материалоемкость (Ме) – показатель, обратный материалоотдаче, он характеризует величину материальных затрат, приходящихся на один рубль произведенной продукции

![]() ;

;

Удельный вес материальных затрат (УДМЗ) в себестоимости продукции характеризует величину материальных затрат в полной себестоимости произведенной продукции (С)

![]() ;

;

Коэффициент материальных затрат (КМЗ) представляет собой отношение фактической суммы материальных затрат (Мзф) к плановой (Мзпл.), пересчитанной на фактический объем выпущенной продукции (Vпр.ф)

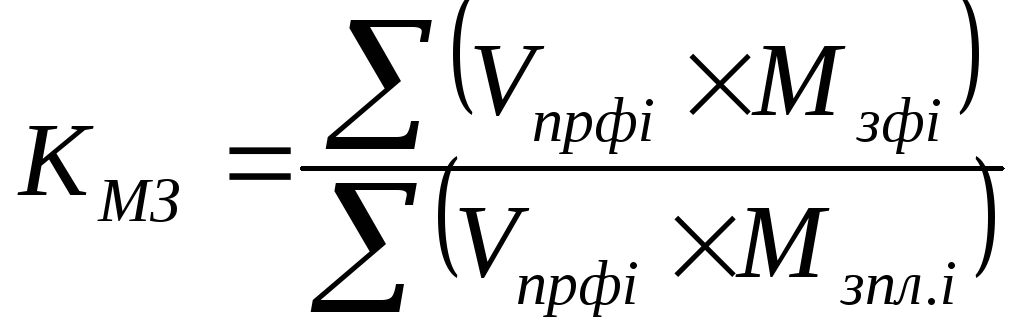

.

.

Данный показатель характеризует, насколько экономно используются материалы в производстве, нет ли перерасхода по сравнению с установленными нормами. О перерасходе материалов свидетельствует коэффициент более единицы, и наоборот.

Наряду с обобщающими показателями анализируются частные показатели материалоемкости, рассчитываемые по отдельным видам материальных ресурсов: сырьеемкость, металлоемкость, энергоемкость и т.д. Частные показатели эффективности материальных ресурсов используются также для характеристики эффективности потребления отдельных элементов материальных ресурсов, а также для оценки материалоемкости отдельных изделий. Удельная материалоемкость отдельных изделий может исчисляться в стоимостном и натуральном выражении.

Анализ использования материалов в производстве является важнейшим направлением аналитической работы, так как в ходе данного анализа можно определить количественное влияние различных факторов использования материальных ресурсов на изменение объема выпуска продукции.

На изменение объема выпуска продукции оказывают влияние факторы, характеризующие использование материальных ресурсов в производстве:

-изменение поступления материальных ресурсов;

-изменение нормы расхода материалов на производство единицы продукции;

-изменение остатков материальных ресурсов на складе в виде запасов на начало и конец года;

-изменение плановых отходов производства, вследствие низкого качества.

Для того, чтобы определить влияние вышеуказанных факторов на изменение объема выпуска продукции, необходимо;

-определить изменение объема выпуска продукции;

-определить отклонение по всем показателям-факторам;

-рассчитать количественное влияние факторов на изменение объема выпуска продукции. Расчет количественного влияния факторов осуществляется способом цепных подстановок.

Основными резервами увеличения объема выпуска за счет использования материальных ресурсов в производстве являются:

-использование совершенной технологии производства;

-использование качественных видов материальных ресурсов;

-уменьшение потерь материальных ресурсов во время хранения и перевозки;

-недопущение непроизводительных затрат (брака);

-сокращение отходов производства;

-повышение уровня квалификации персонала.