ММ Уч

.pdfТарифы. |

Уровеньпошлинможетбытьтаким,что |

||

изготовление илисбыттовнместеа,роватакжепокупка |

|||

комплектующихузловокажетсяболеевыгодной.Вэтомслучае |

|||

стандартизацияедвалицелесообразна. |

|

||

Защитанац ональныхнтересов. |

Правительствамогут |

||

потребоватьувеличитьдолюкомпонентов,изготовленных |

|||

данной стране. |

|

|

|

Техническиепричины. |

Инвогдазникаетнеобходимость |

||

внесизмтеиненияхническогохарактера,например,в |

|

||

вольтажеиливкалибровкеизмерприборов. тельных |

|

||

Налогообложение. |

Устаноправленнаяительством |

||

системан алогооблчастведеткто,чжениямуо |

поставщику - |

||

экспортеруничегонеост, модифицироватьетсятовар, |

|

||

например,еслиналогавтомобиливзимаетсязависимостиот |

|

||

мощностидв |

игателя. |

|

|

Климат. |

Иногдаклимаусловиятребуютические |

||

модификациитов,н пример,ратехническиехарактеристики |

|

|

автопокрышекразличаютсявзависимостиотклиматических |

|

|

условий,кот |

орыхонииспользуются. |

|

Этапыформирэкспортнойтоварноия |

- |

|

ассортиментнойполитики: |

|

|

• Определениесуществующихновыхпотребностей |

|

|

зарубежныхпокупателей,аналспоисзобовпользования |

|

|

товараназ |

арубежномрынке. |

|

•Критическаяоценкаэксптоварапозицииртного зарубежногопокупателя.

•Оцеконктоваури. рующихов

•Добавлениеновыхфункцийтовара,исключение излишних,дифференциация.

•Предложенияпоновымтоварам,модификации,новым способам использстартовара. ванияго

•Анализвозможностейпроизводства,уровняцены, себестоимости,рентабельности.

•Рыночныетестыновойпродза( у)бежомкции.

•Предложенияпопараметрическимрядамтоварацен(,

упако,сер). виска

141

• Оценкаикорректиэкспоровкатног |

оассортиме нта. |

|

||||

|

|

|

|

|

|

|

|

|

Источникиразрабглобальныхтоваровтки: |

|

|

|

|

|

|

|

Идменеджментаикомпании; |

|

|

|

|

|

|

Рыночныеисследования; |

|

||

|

|

Результатысобст |

венныхНИОКР; |

|

||

|

|

Сведенияиззарубежныхпо |

дразделенийкомпании; |

|

||

|

ЗаимствтехнпартнеровалСПо,Ассгиейиодр.вциациям |

|

|

|

||

|

|

Приобретпатентовлице; иезий |

|

|

|

|

|

|

Приобретениепромышлобра нных |

|

зцов; |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Стратегическиерешенияпо |

|

|

|

Направлениеан |

ализа: |

|

товарнойполит |

ике: |

|

|

Функционально-стоимостной |

||

Адаптация; |

|

|

|

анализ; |

|

|

Стандартизация; |

|

|

|

Ценаиситуацияпотребл |

ения; |

|

Новинка; |

|

|

|

Покуспособностьательная; |

|

|

Глобализация |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Рисунок 10 –Этразрабпыглобальноготовтки |

ара |

Проблемыэкспортнойтоварнойполитики: |

|

Неявляе тсялитоварпредмедеба? томв |

|

Незатрагивалитоварсоциальныенности |

страны- |

импортера? |

|

Нетребуетлитовартакогообслуживания,котороене |

|

можетбытьобеспеченозарубежнымикомпа |

ниями? |

Нетлизаконодательныхстраныов |

-импортера |

препятствующихэкспортутовара? |

|

142 |

|

Ненарушлитовпатентов,авторскихет смежных пртоварныен бразцыизнаки?

Видыэкспортнойтоварнойполитики:

Концентрическая - втехнологическомрыночном

отношентоварсозвучен« »имеющимся.Цель |

- привлечение |

новыхпокупателей. |

|

Горизонтальная - товарявляетсяпродолжениемуже |

|

выпускаемогоицелевойпотребит |

ельскийсегмтотж. нт |

Конгломеративная -новыйтовар,новаятехнология, новыерынки.

Вопросыкизучениютемы |

|

|

|

|

|

1 Дайтехарактеристикуосновнымвидам |

|

|

международных |

||

товарныхстратегий. |

|

|

|

|

|

2Чтопредставляетсобой |

аспространениетовара |

|

|||

неизменномвидекак |

международнаят |

оварнаястратегия? |

|

||

3Вкакихслучаяхприходитсяприбегатькадаптации |

|

|

|

|

|

товаракакмеждународнойтоваст ?атегии |

|

|

|

|

|

4Каковыпредпосылки |

озданновыхтоваровиуслугели |

|

|||

длязарубежныхры |

нков? |

|

|

|

|

5Перечислитеф |

акторывыборамежду |

|

стратегиями |

||

адаптациииста ндартизациинамеждуры.народныхках |

|

||||

6Какимобразомжноцен |

|

|

итьконкурентные |

||

преимуществатовнамера |

ждународныхрынках? |

|

|||

7Вчемсутьпаковки |

|

какфакторконкурент |

ных |

||

преимуществтовнамеждурарынках? ародных |

|

|

|

||

8Обоснуйтенеобходимостьп |

|

олитикаобслуживаниякак |

|||

фактораконкурент ныхпреимуществ |

товмеждународныхра |

||||

рынках. |

|

|

|

|

|

9Вчемсостоятп |

ричины,принципы,этапыпроблемы |

|

|||

формирэкспортнойтоварноия |

|

|

-ассортиментнойполитики. |

||

10Охарактеризуйтес |

тратегиюразработкиглобального |

||||

товара. |

|

|

|

|

|

|

|

143 |

|

|

|

Кейс № 9 «Идухомедиммы |

- Manischewitzспасает |

||

миротп оизволапроизводителейпищевыхпродуктов |

|

» |

|

Водинпрекрастеплыйлетденьыйи2002года |

|

|

|

ВикторБев,вицелакуа |

-президентпомаркекомпанииингу |

|

|

Мanischewitz ,сиделвофисе,размышляястратег |

ическом |

||

маркетипланебудущийговомгод.Еговолновалряд |

|

|

|

проблем.Всеговнескольких |

сотнях футовотегорабочего |

||

местараб |

очиеготовилитрадицихлеб,котприонрыйныйято |

|

|

назывмацать |

– егознакомыйароматдоносилсячерезокно. |

Мanischewitz ,как |

|

Викторжера |

змышляло |

богаисторией |

|

производителякошерпищи.Мгодынокомпаниягией |

|

|

|

сосреднаоблюприготовленииточиваласьтрадиций |

Мanischewitz . |

||

пищи,чтообеспечиваломноголетнийуспех |

|

||

ОднакоВикторпонимал |

- н еобходимочто |

-томенять,чтобы |

|

бытьнаплавдвадцатьпеу |

рвомстолетии. |

|

|

On the one hand, kosher sales nationwide were exploding. There was clearly a demand for kosher certified products. That was the good news. On the other hand, however, much of this new growth was coming from sales of mainstream products and brands that have been certified kosher in recent years. Mr. Bevilaqua wondered whether to focus his efforts on the Jewish market, or the general consumer. With the bulk of Manischewitz sales made in conjunction with the 8 day Passover holiday, how could the company leverage its brand equity, and excess capacity, throughout the year?

Темвременем,компания |

-учредитель Мanischewitz -RAB |

|||

столкнуласьфинансовымитру |

|

дностями - еекорпоративные |

||

облигациипродавалисьвсего18 |

|

ентов,хотяихпервон |

ачальная |

|

ценасоставХолдинговаялардоин.л компанитр |

я |

|

ебовала |

|

действийот |

Мanischewitz |

ивчастносВиктораот Бевилакуа, |

|

|

посколькуеешаткаяфинансоваяситбылауация |

|

|

грожающей. |

|

Company history

In 1888 Rabbi Dov Behr Manischewitz opened a small matzo bakery in Cincinnati, Ohio. His bakery soon evolved into a successful business, innovative and prosperous, while adhering to strict Jewish dietary rules. By the end of the century, demand for his

144

matzo had become so great that Rabbi Manischewitz turned to the use of gas-fired ovens, replacing the older coal stoves being used by other Jewish bakers.

Новыедуховыешкафыонтролировалискорость |

|

выпеканиякачественнмацы.Онтакжеиспользовалй |

|

портативнтуннельныедуховки,б |

первым,ктостал |

предлагатьмацувупак.Онначаловкетпрмацузавлять |

|

границу,втакиестр, Англияк,Японияы,Франция, |

|

Вен,ЕгиНоваяиприяЗетла |

ндия.Егочистаяпекарнястала |

образцомдлябудущпекошерааренивАмерикех,з |

|

границей. |

|

In 1932, the company built a second factory. Located in Jersey City, New Jersey, the plant quickly became the model for all new machine-made matzo bakeries worldwide. Closer to a much larger Jewish population than that of Cincinnati, the new factory also made distribution of the company's product more efficient and quickly enlarged its customer base.

Вскоремарка |

Мanischewitz |

сталагосподствующей |

этничегастрономахгородовкихИст |

|

-Коста.В году1940 |

Мanischewitz выпустилсвойследующийпослемацыпродукт |

|

|

шотландскийкрекер.А |

после |

по всей стране начали |

продаваться вина Мanischewitz.

In 1954, the company purchased a processing plant located in Vineland, New Jersey. The Vineland facility manufactures all of the company's canned and jarred products, including old, familiar favorites like gefilte fish, chicken soup and borscht. The plant is primarily a hand-pack processing operation stressing careful attention to quality and flexibility. Workers there pack about 2,000,000 lbs. of fish and 1,000,000 lbs. of beets each year [76]. С 1998

компания Manischewitz, LLC был филиалом Авуаров РАБА, частная компания, которая имеет и управляет компанией.

НасегоддеManisняшнийь chewitz являвсемирнымтся пекм,аноремцыпервымером.Вмстемпроизводитсте сотнидруг ихпищевыхкошерныхпродуктов,включающих

выпечку,па,исупыты |

.КомпанияHorowitzявляетсяMargareten |

дистрибьюторомпродаетпищевыхпродукты |

Manischewitzв |

СоединенныхШт,Канадевотахвсеммире. |

|

|

145 |

Чтозначиткошернаяпища |

? |

|

Диетическиеза,коныто |

рыеопределяют,какие |

|

пищевыепродуктыявляютсякошерными,акакиенет, |

|

|

изложенывВетхомЗавете.Этизаксоблюдаютсяныужеболее |

|

|

3 лет.Сегодня000вналичииболее30различных000 |

|

|

продовольствтовнполкахровлюбогоаменныхриканского |

|

|

униявляюерсама |

тсягарантированнымкошером«»,что |

|

этикеткой.Товары |

|

Manischewitz сертифицированы |

ОртодоксальнойеврейскойКо |

|

нгрегациейАмерики,чтакжео |

указываетсянаупаковке. |

|

|

Kashrut deals with what foods may be eaten, what foods may be eaten together, and how those foods are to be prepared. All foods are divided into three categories: Dairy, Meat and Pareve. Dairy: Milk and milk derivatives are considered dairy and may not be mixed with meat products. No food item that is dairy in nature can be eaten at the same meal as meat is served, and vice versa. Meat and dairy products, especially those that are not packed or that are unsealed, should be separated on a constant basis to avoid mixing.

Meat: Meat must come from a kosher animal, as outlined in Deuteronomy chapter 14. An animal is koshr if it has split hooves and chews its cud such as cows, sheep, goats, etc. Certain birds, which are not bird of prey, are also kosher such as chickens, turkey, duck, geese etc. Other special rules govern the entire processing of meat.

Pareve: Pareve foods are those which are neither milk nor meat. Eggs, fruits, and vegetables are pareve and may be eaten or cooked with either meat or dairy (www.empirekosher.com).

ВтечениеПасхиеврзаконзапрещаетйский |

|

|

|

потреблениеевреямивсе |

хсъедобныхпродуктов,которые |

|

|

принятоназ |

ывать Chametz. Поэтомудажеп |

ищевыепродукты, |

|

котострогосоответыекош,трспециальнойтвурубютт |

|

|

|

подготовки |

спользовпраздникП.Длясхиэтогою |

|

|

требуетсяспециал |

ьноераввинскнаблюд,котороение |

|

|

являетсядополнительнымковсемтреб, ваниям |

|

|

|

гаран,чпротирующимпроизведенныезводствопродукты |

|

|

|

свотбодныChametzТакиепродуктыбычноотмечаются. «P» |

|

|

|

|

|

146 |

|

рядснормальнымсимволомкоше |

рногопр дукта |

удостоверяющегоагентства. |

|

Потребители

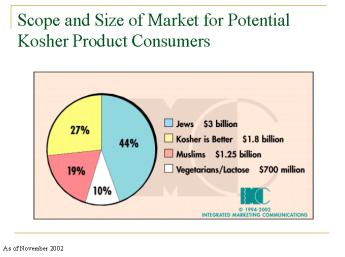

Jewish population

Despite the fact that Jews account for only 20% of kosher consumers, they continue to drive this market. A survey released by the United Jewish Communities (UJC) in October 2002 showed a US population of 5.2 million in the US down from 5.5 million in 1990. Of the more than 5 million people that make up the American Jewish population, only 2 million are considered kosher consumers.

Within this segment further sub-segments can be identified: «Only-kosher» consumers: it is estimated that around

800,000 Jews eat kosher foods 365 days a year. In particular, studies show that Orthodox Jews - having larger families and observing the Jewish Sabbath and holidays - spend on average around $10,000 annually per family on kosher products. Supermarket executives believe that Orthodox Jews are the ones who propel kosher sales.

Regular kosher buyers: an estimated number of 1.2 million Jews buy kosher foods on a regular basis. The return to kosher by these consumers is largely attributed to the availability of kosher products in a large number of supermarkets across the country.

Geographically, the Jewish population is largely concentrated in the Northeast (43%). The regions with the fewest Jews are the Midwest and the South. For an analytical distribution of the Jewish population by metropolitan statistical area in 2001.

The Jewish population is aging and younger Jews are getting married and have fewer children later on in life. There are 2.9 million Jewish households. The average number of people in a Jewish household is 2.3 which is less than in non-Jewish households (2.6). Also, 30% of Jewish households consist of one person (26% for the general population), 38% have two people, 13% consist of three people, 12% have four people, and 8% consist of five or more people (11% for the general population). Additionally, 24% of Jewish adults have received a graduate degree and 55% have a bachelor’s degree (5% and 28% respectively for the general population).

147

The majority of employed Jews (59%) work in management, business and professional/technical positions compared to 46% for non-Jews. 68% of Jewish men are employed vs. 56% of women. Median household income is around $50,000 vs. $42,000 for non-

Jewish households [77]. |

|

|

|

||

Дрелигиозныеугиегруппыявляются |

|

|

|||

потребителями |

кошерныхпродуктов. |

|

Приблизительно10 |

||

миллионов усульман,адвентсе ьмогоинячленовстов |

|

|

|||

другихрелигио |

|

зныхгруппявляютсяпотребителямикошера. |

|

||

Онимогутпок |

|

упатьпищусоспециальнымсвидетельством. |

|

||

Всегоприблиз |

ительно25мусульмошерныпо%купают |

|

е |

||

то,втоваркакемяостальныепокупают |

|

|

халяльные, |

||

пищевыепродукты( |

|

«halal» - означаетпозвоилиенный |

|||

законный). |

|

|

|

|

|

Вегетарианцы илюди,не |

переносящиелактозу. |

||||

Приблизительномиллиона2американцев.5 являются |

|

|

|

||

вегетарианцами/ людьми,не |

|

переносящимилактозу.Они |

|||

такжесчит |

аютсяпотребителямикошера.Онипокупают |

|

|

||

пищевыепродуккошера,почтоэтиомупродуктыне |

|

|

|

||

содержатживотногобелакка,чстоответствуетзыих |

|

|

|

||

диете. |

|

|

|

|

|

2000опреосовредиурсавегетарианскойгруппы |

|

|

|||

(VRG)пок,чтоамзали |

|

|

ериканскиевегетарианцы |

– это,в |

|

основном, |

женщины, |

проживающиебольшихгородах, |

|

||

расположенныеназападномивосточном |

|

побережий. Возраст |

|||

вегетарианцев - от18до29лет.Приблизительно97продаж% |

|

||||

объемав |

егетарианскихпродуктовраздм ждулены |

|

|

||

универсамами |

магазиэтнпродуктовамиических. |

Главное |

|||

требованиевегетар |

|

ианскойдиеты |

-здоро,контрользавесомье, |

||

хорошееощущ |

ение,защитаокружающейср |

|

едеиживотных. |

||

Потребители,осоздоровьенающиекач |

|

|

ествопищи |

||

Последняядоляпотребителейкошерасост |

|

|

оиамериканцевзт, |

||

которыеприобркошпродуктыетаютдлярныесохранения |

|

|

|

||

здоровьяикаки |

|

зделиявысокогокачества. |

|

|

|

Другиевлиятельныегруппы |

|

- э тническиегруппы, |

|||

несемейныедомашниехозяйства,воспитываемыеоднимиз |

|

|

|||

родителейдомашниехозяйнесостваоя |

|

|

щиевбракепары |

||

|

|

|

148 |

|

|

являютсяважнымигрудляппамиищевойпромышленности. |

|

|

|

||

Предполагается,чтоонивпроцессростаихчисларостабудут |

|

|

|

||

влиянабудущиетьенденцииизготовленпродажия |

|

|

|

|

|

продуктов |

итания. |

|

|

|

|

Этническиегруппы |

потратил142миллиардадолларовн |

а |

|||

продукв2000году,чтос ыставляет37отпродажрынка%. |

|

|

|

|

|

Испотратианцы54мил.4 ли |

иардаафро$, |

|

-американцы |

- 51.5 |

|

миллазиа$, рда |

тскиеамериканцы |

- |

25миллиардов.3 все$, |

|

|

другиеэтническиегруппы |

- 10миллиар.8 Про$. дажиов |

|

|||

этническойпищирастут |

на9ежегодно%,посравнению1 |

- 3 |

|||

%дляпищевойпромышленностицелом.Промышленность |

|

|

|

||

кошеориентианаспрэтгруппыосвводитйясьновые |

|

|

|

|

|

производствапродуктов:пл |

оскихмаисовыхлепёшек,сальсы, |

|

|||

тофуиазиатскихсоусов. |

|

|

|

|

|

ДляэтническихгруппвСША |

|

|

,пищаграетбольшую |

|

|

рольвпроцессесемейныхторжествитр |

|

|

адиций.Кулинария |

- |

|

социальныйслучай,котв зрыйвоспоминанияращает |

|

|

|

|

|

ностальгиюостранахпр |

оисхож.Люделаютпокупкиения |

|

|||

длясовместнпотреблениядома.Поэтомугорговыесети |

|

|

|

|

|

приспосабливаютсякпотребэтихническихостям потребителей.Приэтомценабезусловнаважна,нокачество продуктовещеважнее.

149

Source: Integrated Marketing Communications, 2002 |

|

|

|

Рисунок 11 -Структурапотребителей |

кошернойпищи |

Несемейныедомашниехозяйства: |

имеютодногоиз |

|

родитнесостоящиелейвбракепары.В году2000, |

|

|

количесженапарвСШАсократыхво |

илосьпосравнению |

|

1960годом.С75%52%Однутретьвсехдомашних. хозяйств |

|

|

вСШАтеперьсоста |

вляютнесемейные.В1990годуколичество |

|

семейоднимр |

одителемсоставляло24%,2000году |

– 27%от |

все.Вышеназхмейфактыприувеличанныеодятнию |

|

|

требованийкудобствуп легкостищиприготовления. |

|

|

Kosher food market

Food marketing associations estimate that kosher foods account for $50 billion of food sales each year. More than 8,100 companies nationwide manufacture more than 36,000 kosher products. While overall food sales are growing by about 1% to 2% annually, the kosher market in the US has been growing about 12-15% annually. In addition, the fastest growing segment of the US wine market is kosher wine. Sales have increased 15% a year since 1995. The kosher food market is very seasonal with the Passover season representing nearly 40% of annual sales of kosher foods [74].

Втовркакемявреифор мируютядропотребителей рынкапищевыхпродуктовкошера,самыйбольшойпотенциал рыностачного - внееврейскнаселении,которое,пом причинамрелигии,здоровьяилбезопасностипищевых продуктов,приобретаетпотребляпищукошетрные продукты.Такие покупателиищутудобныерешениядля приготовленияпищинарядусееширокимразнообразием.

Доп,озаблнительно отятсяоздоровьеибезопасности ищи, которуюониедят.

Changing Consumer Tastes [74]

The largest group of kosher consumers, the 18-40 age group, generally consists of people with families. A significant number of those that fall into this group have 5 or more children (10-15 children not uncommon in many circles, particularly amongst Chasidic Jews).

150