7. Оценка платежеспособности и ликвидности предприятия

Платежеспособность – способность предприятия своевременно и полностью выполнять свои платежные обязательства, вытекающие из торговых, кредитных и других операций платежного характера

Она определяет не только взаимоотношения предприятия с партнерами, банками, бюджетом, но и его успешную деятельность (или банкротство)

В масштабе страны платежеспособность отражает состояние денежного обращения, платежного оборота, обоснованность кредитной и денежной политик государства, а также исполнение бюджета (!)

Платежеспособность подтверждается следующими данными:

1) наличие денежных средств на расчетном счете, валютном счете, наличие краткосрочных финансовых вложений

2) отсутствие просроченной задолженности и задержки платежей

3) своевременное погашение кредитов и т.д.

Низкая платежеспособность бывает как случайной, временной, так и длительной, хронической

Низкая платежеспособность возникает по следующим причинам:

1) недостаточная обеспеченность финансовыми ресурсами;

2) невыполнение плана реализации продукции

3) нерациональная структура оборотного капитала

4) излишки ТМЦ и др.

Показатели платежеспособности:

1) Коэффициент текущей ликвидности (коэффициент покрытия, общего покрытия)

Ктл = ОА / КСО, где

ОА – оборотные активы,

КСО – краткосрочные обязательства

Характеризует общую ликвидность и показывает, в какой мере текущие кредиторские обязательства обеспечены текущими активами

Нормальное значение – от 1 до 2

Высокое значение может быть связано с замедлением оборачиваемости оборотного капитала

2) Коэффициент быстрой (строгой) ликвидности (промежуточный коэффициент покрытия)

Кбл = (ДС + КФВ + ДЗ1) / КСО, где

ДС – денежные средства,

КФВ – краткосрочные финансовые вложения,

ДЗ1 – допустимая дебиторская задолженность (до 1 года)

Дает оценить возможность погашения организацией краткосрочных обязательств в случае критического положения, когда не будет возможности продать запасы

Нормативное значение – от 0,8 до 1

3) Коэффициент абсолютной ликвидности (коэффициент срочности)

Кал = (ДС + КФВ) / КСО = НЛА / КСО, где

НЛА – наиболее ликвидные активы

Показывает, какую часть КСО организация может погасить в ближайшее время

Нормативное значение – от 0,2 до 0,3

Рассчитанные показатели на начало и конец отчетного периода сопоставляются как между собой, так и с рекомендованными значениями

Выявляются отклонения и их причины

При анализе платежеспособности целесообразно составлять платежный календарь на месяц с разбивкой суммы поступлений (выручка от реализации, оплата векселей полученных, погашение дебиторской задолженности и т.д.) и платежей (налоги, проценты за кредиты, заработная плата и т.д.)

В процессе анализа платежеспособности при финансовом планировании на перспективу составляется баланс неплатежей.

В активе данного баланса отражаются показатели неплатежей

В пассиве – причины неплатежей, а также источники ослабления финансовой напряженности

8. Анализ ликвидности баланса

Ликвидность баланса – степень покрытия обязательств предприятия его активами, срок превращения которых в денежную форму соответствует сроку погашения обязательств

Ликвидность активов – величина, обратная ликвидности баланса по времени превращения активов в денежные средства

Чем меньше время, которое понадобится для превращения активов в денежные средства, тем выше их ликвидность

Для анализа ликвидности баланса активы группируются по степени ликвидности (в порядке убывания)

Пассивы группируются по срокам погашения

А1 – наиболее ликвидные активы (НЛА):

денежные средства и краткосрочные финансовые вложения

А2 – быстро реализуемые активы (БРА):

дебиторская задолженность со сроком погашения менее года

А3 – медленно реализуемые активы (МРА):

дебиторская задолженность со сроком погашения более года,

запасы,

налог на добавленную стоимость по приобретенным ценностям,

прочие оборотные активы

А4 – трудно реализуемые активы (ТРА):

внеоборотные активы

П1 – наиболее срочные обязательства (НСО):

кредиторская задолженность

прочие краткосрочные обязательства

расчеты по дивидендам

ссуды, не погашенные в срок

П2 – краткосрочные пассивы (КСП):

краткосрочные заемные средства

П3 – долгосрочные пассивы (ДСП):

долгосрочные заемные средства

доходы будущих периодов

резервы предстоящих расходов

П4 – постоянные пассивы (ПСП):

капитал и резервы

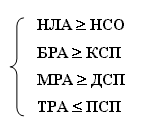

Баланс считается абсолютно ликвидным, если:

Выполнение первых трех неравенств с необходимостью влечет за собой выполнение и четвертого неравенства, поэтому практически существенным является сопоставление итогов первых трех групп по активу и пассиву.

Четвертое неравенство носит «балансирующий» характер и в то же время имеет глубокий экономический смысл: его выполнение свидетельствует о соблюдении минимального условия финансовой устойчивости – наличии у предприятия собственных оборотных средств.

Сопоставление наиболее ликвидных активов (НЛА) и быстрореализуемых активов (БРА) с наиболее срочными обязательствами (НСО) и краткосрочными пассивами (КСП) позволяет выяснить текущую ликвидность.

Текущая ликвидность свидетельствует о платежеспособности (или неплатежеспособности) предприятия на ближайший к рассматриваемому моменту промежуток времени.

Перспективную ликвидность можно определить сопоставлением медленно реализуемых активов (МРА) с долгосрочными пассивами (ДСП).