14. Банкротство

Несостоятельность (банкротство) предприятия – подтвержденная документально неспособность субъекта хозяйствования платить по своим долговым обязательствам и финансировать текущую основную деятельность из-за отсутствия средств

Основной признак банкротства – неспособность предприятия обеспечить выполнение требований кредиторов в течение 3-х месяцев

Банкротство может быть:

1) «несчастным» - не по собственной вине, а вследствие непредвиденных обстоятельств

2) «ложным» - в результате умышленного сокрытия собственного имущества с целью избежания уплаты долгов

3) «неосторожным» - вследствие неэффективной работы, осуществления рискованных операций

Внешние факторы банкротства:

1) экономические:

- кризисное состояние экономики

- общий спад производства

- инфляция

- неправильная фискальная политика государства

2) политические:

- политическая нестабильность

- ВЭД (разрыв экономических связей, потеря рынков)

3) демографические (определяют размер и структуру потребностей, платежеспособный спрос населения )

4) научно-технические (развитие науки и техники) и т.д.

Внутренние факторы:

1) неэффективная производственно-коммерческая деятельность или инвестиционная политика, приводящая к дефициту собственного оборотного капитала

2) снижение эффективности использования производственных ресурсов предприятия, его производственной мощности и, как следствие, высокий уровень себестоимости, убытки, «проедание» СК

3) создание сверхнормативных остатков незавершенного строительства, НЗП, производственных запасов, готовой продукции, из-за чего происходит затоваривание и замедление оборачиваемости капитала

4) низкий уровень организации маркетинга и, как следствие, отсутствие сбыта продукции

5) низкий уровень техники, технологии и организации производства

6) привлечение заемных средств в оборот предприятия на невыгодных условиях

7) плохая клиентура предприятия («цепное банкротство») и др.

Для диагностики вероятности банкротства используется несколько подходов, основанных на применении:

1) ограниченного круга показателей

2) трендового анализа большой системы критериев и признаков

3) интегральных показателей

4) рейтинговых оценок и т.д.

При оценке рейтингов субъектов хозяйствования и вероятности их банкротства может использоваться многомерный сравнительный анализ ряда показателей.

Используются дискриминантные факторные модели известных западных экономистов: Альтмэна, Лисса, Таффлера, Кишоу и т.д.

Например, Альтмэн исследовал 22 финансовых коэффициента и выбрал 5 из них для включения в окончательную модель определения кредитоспособности субъекта хозяйстования

15. Оценка фс неплатежеспособного субъекта хозяйствования

Анализ и оценка структуры баланса неплатежеспособного субъекта хозяйствования проводится на основе следующих показателей:

1) коэффициент текущей ликвидности

2) коэффициент обеспеченности собственными средствами

3) коэффициент восстановления (утраты) платежеспособности

Чтобы предприятие было признано платежеспособным, значения первых двух коэффициентов должны соответствовать нормативным: 2 и 0,1 соответственно (с учетом отраслевых особенностей)

Коэффициент текущей ликвидности показывает, какую часть текущих обязательств можно погасить, мобилизовав все оборотные средства:

Ктл = ОА / КСО

Коэффициент обеспеченности собственными средствами характеризует наличие собственных средств у предприятия, необходимых для ФУ

Косс = (СК – ВА) / ОА = СОС / ОА

1) В том случае, если хотя бы один из приведенных коэффициентов имеет значение меньше нормативного, рассчитывается коэффициент восстановления платежеспособности за 6 месяцев как отношение расчетного коэффициента текущей ликвидности к его нормативному значению, равному двум (Т – отчетный период в месяцах):

При Кв < 1 у предприятия нет возможности восстановить свою платежеспособность, т.к. структура баланса считается неудовлетворительной

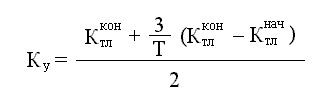

2) В том случае, если приведенные коэффициенты больше нормативных значений, рассчитывается коэффициент утраты платежеспособности за 3 месяца

При Ку < 1 у предприятия нет возможности не утратить свою платежеспособность

Также существуют различные неформальные критерии, дающие возможность прогнозировать вероятность потенциального банкротства:

1) неудовлетворительная структура имущества предприятия

2) замедленная оборачиваемость средств

3) наличие просроченной кредиторской задолженности

4) полученные убытки и т.д.