Банкстат / Банковская статистика_УМК_2008

.pdfБанковская статистика

•прибыльность банка;

•доходы банка;

•расходы банка.

Прибыль – это главный показатель результативности работы банка. Количественная и качественная оценка прибыльности про- изводится с целью выяснения финансовой устойчивости банка. Раз- ность между доходами и расходами коммерческого банка составляет его валовую прибыль или валовый доход. Показатель валовой при- были дает характеристику эффективности деятельности коммерче- ского банка. Основным показателем доходности (рентабельности) банка является отношение чистой прибыли к акционерному капи- талу (уставному).

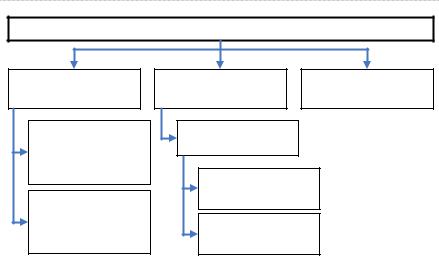

Финансовые результаты коммерческого банка

|

|

|

Доходы банка |

|

|

Прибыльность |

|

|

|

Расходы банка |

||||||||||

|

|

|

|

|

(доходность) банка |

|

|

|||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

Объем и структура доходов от |

|

|

|

Процентные расходы и их |

|

|

|

||||||||||

|

|

|

операционной деятельности |

|

|

|

|

|

|

|||||||||||

|

|

|

|

|

|

|

|

|

|

структура |

|

|

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

Объем и структура доходов от |

|

|

|

|

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||

|

|

|

небанковской деятельности |

|

|

Непроцентные (операционные) |

|

|

||||||||||||

|

|

|

Процентные доходы и их |

|

|

|

|

|

расходы и их структура |

|

|

|

||||||||

|

|

|

структура |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

Расходы на покрытие резервов |

|

|

|

|||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||

|

|

|

Непроцентные доходы и их |

|||||||||||||||||

|

|

|

|

|

для покрытия возможных убытков |

|

|

|

||||||||||||

|

|

|

структура |

|

|

|

|

|

|

|||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||

|

|

Рентабельность активов (К1) |

|

|

|

|

|

|

|

|

Рентабельность капитала (К4) |

|||||||||

|

|

|

|

|

|

|

|

|

|

|||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

|

Рентабельность работающих |

|

|

|

|

|

|

|

|

|

Рентабельность уставного |

|||||||||

|

|

|

активов (К2) |

|

|

|

|

|

|

|

|

|

|

|

капитала (К5) |

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Мультипликатор капитала (К3) |

|

|

|

|

|

|

|

|

|

Маржа прибыли (М) |

|||||||||

|

|

|

|

|

|

|

|

|

|

|||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Использование активов (А)

Рис. 5.4. Основные показатели финансовых результатов

деятельности коммерческого банка

210

Глава 5. Статистика финансовых результатов деятельности коммерческих банков

Чистая прибыль – это прибыль после уплаты всех налогов. Все показатели деятельности банка из-за значительных колебаний в те- чение года берутся не на определенную дату, а в среднем за период. Показатель доходности банка можно представить как:

|

|

|

|

валовая при- |

|

|

прибыль |

= |

прибыль |

× |

быль банка |

× |

активы |

акционерный |

валовая при- |

активы |

акционерный |

|||

капитал |

|

быль банка |

|

|

|

капитал |

Это означает, что доходность коммерческого банка находится в прямой зависимости от маржи прибыли банка (прибыль / валовая прибыль банка), коэффициента использования активов (валовая прибыль банка / активы) и от коэффициента достаточности капи- тала (активы / акционерный капитал). Пофакторный анализ полу- чаемой банком прибыли позволяет выявить резервы ее увеличения. Сам по себе каждый фактор, влияющий на прибыльность коммер- ческого банка, имеет важное значение для оценки деятельности банка. В совокупности же они отражают уровень прибыльности коммерческого банка в целом. Коэффициент доходности коммерче- ского банка – это измеритель доходности для акционеров, так как он приблизительно устанавливает размер чистой прибыли, получае- мой акционерами от инвестирования своего капитала. Достижение удовлетворительного уровня прибыли сохраняет капитал и форми- рует основу его роста в будущем. Прибыльность коммерческого банка является результатом деловой активности банка, так как пока- зывает степень эффективности использования денежных ресурсов.

Центральное место в анализе финансовых результатов ком- мерческих банков принадлежит изучению объема и качества полу- чаемых ими доходов, поскольку они в свою очередь являются глав- ным фактором формирования прибыли кредитных организаций. Снижение доходов, как правило, представляет собой объективный индикатор неизбежных финансовых трудностей банка. Именно эти обстоятельства и обусловливают значение анализа совокупных до- ходов в изучении финансовых результатов банков.

Валовые доходы банка подразделяются на процентные и не- процентные. Процентные доходы – это начисленные или получен- ные проценты по ссудам в рублях и иностранной валюте.

Структура процентных доходов банка может быть представ- лена также в виде:

211

Банковская статистика

•процентных доходов, полученных по межбанковским ссудам;

•процентных доходов, поступивших по коммерческим ссудам. Непроцентные доходы – это доходы от инвестиционной дея-

тельности (дивиденды по ценным бумагам; доходы, полученные от участия в совместной хозяйственной деятельности банков; доходы от операций с иностранной валютой, кроме процентных; комисси- онные и прочие доходы).

Наиболее значимыми для банка являются, как правило, про- центные доходы. В процессе анализа процентных доходов банка не- обходимо: а) установить темпы изменения общей величины и структуры активов, приносящих процентный доход; б) сопоставить их с темпами роста (снижения) полученного от их использования дохода; в) выявить изменение общего уровня процентной ставки по проводимым банком активным операциям и определить влияние на ссудный процент соотношения спроса и предложения кредита на рынке ссудного капитала, размера и условий предоставления ссуд (сроков их погашения, присущих им рисков, кредитного обеспече- ния и т.д.).

Расходы коммерческого банка – это затраты денежных средств банка на выполнение операций и обеспечения функционирования банка.

Расходы, также как и доходы, подразделяются на процентные и непроцентные.

Процентные расходы – это начисленные и уплаченные про- центы в рублях и валюте. Процентные расходы составляют, как пра- вило, большую часть расходов (около 70%). Они включают в свой состав затраты по привлечению средств банков в депозиты, средств клиентов в займы и депозиты; выпуску долговых ценных бумаг; арендной плате; а также другие аналогичные расходы.

Непроцентные расходы – это операционные расходы, упла- ченные комиссионные по услугам и корреспондентским отношени- ям; расходы по операциям с ценными бумагами; расходы по опера- циям на валютном рынке; расходы по обеспечению функциониро- вания банка; расходы по содержанию аппарата управления; хозяйственные расходы; прочие расходы (штрафы, пени, неустойки уплаченные, проценты и комиссионные прошлых лет и т.д.).

Итак, наиболее крупными статьями операционных расходов банка традиционно являются расходы: по выплате процентов по те- кущим и срочным вкладам; связанные с выплатой комиссионных другим банкам и прочим финансово-кредитным учреждениям за

212

Глава 5. Статистика финансовых результатов деятельности коммерческих банков

предоставленные услуги; по содержанию и эксплуатации зданий и оборудования; на заработную плату персонала; на создание специ- альных резервов.

Рассмотренные выше показатели являются обобщающими ря- да частных показателей более низкого уровня. К ним можно отнести собственно размер акционерного капитала, привлеченных средств, объем выданных кредитов, объем средств, привлеченных во вклады, объем вышеуказанных ценных бумаг и т.д.

Показатели более низкого уровня, влияя на общие показатели, опосредственно влияют и на финансовые результаты коммерческого банка в целом.

§5.3. Статистический анализ доходов и расходов коммерческого банка

Доходы представляют собой главный фактор формирования прибыли. Поэтому анализу прибыли должен предшествовать все- сторонний анализ доходов. Действующая номенклатура доходов составляет 160 позиций, поэтому для проведения анализа прежде всего необходима их группировка и применительно к ней разработ- ка общих методологических подходов к анализу основных факторов формирования доходов и их главных составляющих.

Задачи анализа доходов банка заключаются в оценке их объе- ма и структуры, динамики доходных составляющих, оценке уровня доходов на единицу активов, определении степени влияния факто- ров на общую величину доходов и анализе доходов, полученных от отдельных видов операций.

При проведении анализа группировка доходов может быть представлена в двух разрезах:

•по видам банковской деятельности (от операционной деятельно- сти и от небанковских операций);

•понаправлениямполучениядохода– процентные инепроцентные. При анализе банковских доходов определяется удельный вес

доходов, полученных от банковских и небанковских операций, удельный вес каждого вида доходов в их общей сумме (или в соот- ветствующей группе доходов).

Динамика доходных статей может анализироваться в сравне- нии с показателями предыдущих периодов и с показателями бизнес- плана. Если результаты проведенного анализа покажут рост и рит-

213

Банковская статистика

мичность прироста операционных доходов, то это свидетельствует о нормальной деятельности. Сокращение удельного веса операцион- ных доходов в общей сумме доходов и соответствующее увеличение доходов от небанковских операций говорит об ухудшении качества управления активными операциями банка.

Уровень доходности кредитных операций определяется отно- шением соответствующей части операционных доходов к общей сумме выданных кредитов (Д/К), где Д – начисленные и получен- ные проценты, а К – кредиты выданные.

Общим показателем доходности банка является средняя вели- чина дохода на одного работника. Для этого общую величину дохо- да относят к фактической численности работников.

Пример 1. В таблице 5.5. приведена группировка доходов по видам банковской деятельности условного банка за 2005 и 2006 гг., полученная по данным отчета по прибылям и убыткам.

|

|

|

|

|

|

|

Таблица 5.1 |

|

Анализ состава и структуры доходов условного банка |

||||||

|

|

за 2005 и 2006 гг. |

|

|

|||

|

|

|

|

|

|

|

|

|

Виды доходов |

2005 г. |

|

2006 г. |

|

Темп рос- |

|

|

по основным видам |

тыс. руб. |

|

% |

тыс. руб. |

% |

та (сни- |

|

операций |

|

жение), % |

||||

1. Доходы от операци- |

299 346 908 |

|

91,73 |

338 428 370 |

92,83 |

113,06 |

|

онной деятельности: |

47 900 843 |

|

14,68 |

60 113 772 |

16,49 |

125,5 |

|

• |

начисленные и по- |

|

|||||

|

лученные проценты |

6 858 008 |

|

2,1 |

10 146 642 |

2,78 |

147,95 |

• |

полученнаякомис- |

|

|||||

|

сияпо услугампо |

|

|

|

|

|

|

|

корреспондентским |

9 039 |

|

– |

3 319 |

– |

36,72 |

|

счетам |

|

|||||

• |

возмещение клиен- |

186 591 257 |

|

57,18 |

182 926 373 |

50,18 |

98,04 |

|

тами расходов |

|

|||||

• |

доходы от валют- |

36 184 479 |

|

11,09 |

36 359 880 |

9,97 |

100,48 |

|

ных операций |

|

|||||

• |

доходыотопераций |

21 803 282 |

|

6,68 |

48 878 384 |

13,41 |

224,18 |

|

сценнымибумагами |

|

|||||

• |

другие доходы |

|

|

|

|

|

|

2. Доходы от «небан- |

26 990 826 |

|

8,27 |

26 146 429 |

7,17 |

96,87 |

|

ковских» операций: |

– |

|

– |

– |

– |

– |

|

• доходы от участия в |

|

||||||

|

деятельности бан- |

|

|

|

|

|

|

|

ков, предприятий, |

|

|

|

|

|

|

|

организаций |

|

|

|

|

|

|

214

Глава 5. Статистика финансовых результатов деятельности коммерческих банков

Окончание табл. 5.1

|

Виды доходов |

2005 г. |

|

2006 г. |

|

Темп рос- |

|

|

по основным видам |

тыс. руб. |

|

% |

тыс. руб. |

% |

та (сни- |

|

операций |

|

жение), % |

||||

• |

плата за оказанные |

– |

|

– |

– |

– |

– |

|

услуги |

447 351 |

|

0,14 |

725 745 |

0,2 |

162,23 |

• |

штрафы получен- |

|

|||||

|

ные |

– |

|

– |

– |

– |

– |

• |

проценты и комис- |

|

|||||

|

сия прошлых лет |

– |

|

– |

– |

– |

– |

• |

прибыль хозрасчет- |

|

|||||

|

ных предприятий |

|

|

|

|

|

|

|

банка |

26 543 475 |

|

8,13 |

25 420 684 |

6,97 |

95,75 |

• |

другие доходы |

|

|||||

Анализ данных таблицы 5.1 показал, что удельный вес опера- ционных доходов в общей сумме банковских доходов составил: в 2005 г. – 91,73%; в 2006 г. – 92,83%. Наибольший удельный вес в общей сумме доходов занимают доходы от валютных операции (57,18% – в 2005 г. и 50,18% – в 2006 г.). Менее доходными являются начисленные и полученные проценты (14,68% и 16,49%) и доходы от операций с ценными бумагами (11,09% и 9,97%). Доходы от небанковских опера- ций в общей сумме банковских доходов составили: в 2005 г. – 8,27%; в 200б г. – 7,17%.

Проанализировав динамику доходных статей банка за 2005 и 2006 гг., можно сделать следующие выводы: доходы от операцион- ной деятельности выросли, темп роста составил 113,06%; доходы от небанковских операций снизились, темп снижения составил 96,87%. Это свидетельствует о квалифицированном управлении деятельно- стью банка. Увеличение удельного веса операционных доходов в общей сумме банковских доходов и сокращение доходов от небан- ковских операций, как видно из таблицы 5.1, указывает на улучше- ние качества управления активными операциями.

Другим подходом к анализу структуры доходов является изу- чение их разделения на процентные и непроцентные доходы.

Процентные доходы банка получают от:

•от средств в кредитных организациях;

•от выдачи кредитов и лизинга клиентам;

•от операций с ценными бумагами;

•от прочих операций.

215

Банковская статистика

Беспроцентные доходы банка включают:

•проценты от торговли иностранной валютой;

•от трастовых операций;

•в виде дивидендов по паям и акциям;

•от прочих операций.

Процентный доход находится в зависимости от объема и структуры активов, приносящих доход. В процессе анализа необхо- димо сопоставить темпы роста этих активов с темпами роста дохода, полученного от их использования; выявить изменение уровня про- центной ставки по активным операциям; установить влияние на ссудный процент размера ссуд, сроков их погашения, рисков по ка- ждой ссуде и их кредитного обеспечения. Достаточность процент- ной ставки (маржи) по видам кредитных операций можно опреде- лить путем сравнения фактических процентных ставок с показате- лями шкалы дифференциации; определить достаточность доходов для формирования необходимых резервов; оценить качество обес- печения по ссудам в зависимости от его величины, ликвидности и доступности.

При проведении анализа важно выявить объемы, структуру и динамику просроченной задолженности, определить размер влия- ния на процентный доход списаний по непогашенным долгам и оценить величину наращенных процентов и их долю в общем объе- ме полученных доходов.

Впроцессе анализа необходимо установить, не имело ли место в отчетном периоде начисление процентов по просроченным кредитам, по ссудам с просроченными процентами по пролонгированным кре- дитам. Возврат средств по таким ссудам маловероятен, а начисление процентов по ним ведет к нереальному и необоснованному росту до- ходов, и, какследствие, прибыли, налоговидивидендов.

Впроцессе проведения анализа наряду с определением обос- нованности процентных ставок необходимо оценить правильность отнесения выданных ссуд к соответствующим группам риска, опре- делить достаточность размера резерва на покрытие потерь по кре- дитным рискам, соответствие расчетной суммы резерва фактически созданному.

Изложенная выше последовательность анализа процентных доходов может быть представлена на рис. 5.5.

216

Глава 5. Статистика финансовых результатов деятельности коммерческих банков

Рис. 5.5. Пофакторный анализ процентных доходов

Пример 2. Проведем анализ процентных доходов условного банка за 2005–2006 гг. (табл. 5.2).

Анализ данных таблицы 5.2 показал, что доля процентных до- ходов в общей сумме доходов банка составила в 2005 г. – 22,06%, а в 2006 г. – 23,42%, если темп роста всех доходов банка составил 111,72%, то темп роста процентных доходов -139,45%, т.е. наблюдает- ся динамика значительного роста процентных доходов.

Наибольший удельный вес поступлений в общем объёме про- центных доходов наблюдается по предоставленным кредитам (срочным), что составляет в 2005 г. – 54%, а в 2006 г. – 63,47%. Отсюда можно сделать вывод, что основным источником роста процентных доходов являются проценты, полученные по предоставленным кре- дитам, темп роста которых составил 139,45%. Следующим по значи- мости источником роста процентных доходов является доход от вложений в долговые обязательства, который составил в 2005 г. – 33,47%, а в 2006 г. – 29,52% в общем объёме процентных доходов. При анализе структуры этих доходов видно снижение удельного веса, а при анализе динамики также наблюдается темп роста по сравнению с 2005 г., который составил 104,55%. Анализируя поступления по просроченным ссудам, можно сделать вывод, что качество кредит- ного портфеля банка удовлетворительное и нет угрозы его ликвид-

217

Банковская статистика

ности, так как удельный вес этих доходов в общем объёме процент- ных денег не превышает 2-3%, а составляет 0,07% в 2005 г. и 0,01% в 2006 г., также наблюдается темп снижения по сравнению с 2005 г., что составило 21,21%.

Таблица 5.2

Анализ процентных доходов условного банка за 2005 и 2006 гг.

Полученные процент- |

2005 г. |

|

2006 г. |

|

Темп роста |

||

ные доходы |

тыс. руб. |

|

% |

тыс. руб. |

|

% |

(снижение), |

|

|

% |

|||||

|

|

|

|

|

|

|

|

Проценты, полученные |

38863827 |

|

54,0 |

54195995 |

|

63,47 |

139,45 |

по предоставленным |

|

|

|||||

кредитам (срочным) |

|

|

|

|

|

|

|

Проценты, полученные |

|

|

|

|

|

|

|

за кредиты, не упла- |

49238 |

|

0,07 |

10445 |

|

0,01 |

21,21 |

ченные в срок (за про- |

|

|

|||||

|

|

|

|

|

|

|

|

сроченные) |

|

|

|

|

|

|

|

Полученные просро- |

4512460 |

|

6,26 |

2907954 |

|

3,41 |

64,44 |

ченные проценты |

|

|

|||||

|

|

|

|

|

|

|

|

Проценты, полученные |

|

|

|

|

|

|

|

от прочих размещен- |

23380 |

|

0,03 |

19639 |

|

0,02 |

84,00 |

ных средств |

|

|

|

|

|

|

|

Проценты, полученные |

115320 |

|

0,16 |

114883 |

|

0,13 |

99,62 |

по открытым счетам |

|

|

|

|

|

|

|

Проценты, полученные |

|

|

|

|

|

|

|

подепозитамииным |

4336618 |

|

6,01 |

2864856 |

|

3,35 |

66,06 |

размещеннымсредствам |

|

|

|

|

|

|

|

Процентный доход от |

|

|

|

|

|

|

|

вложений в долговые |

24104337 |

|

33,47 |

25200576 |

|

29,52 |

104,55 |

обязательства |

|

|

|

|

|

|

|

Процентный доход по |

90 |

|

– |

78583 |

|

0,09 |

87314,44 |

векселям |

|

|

|||||

|

|

|

|

|

|

|

|

Процентные доходы |

72005270 |

|

100 |

85392931 |

|

100 |

118,6 |

всего |

|

|

|||||

|

|

|

|

|

|

|

|

Банки наряду с доходами, получаемыми от кредитных опера- ций, получают значительные доходы от участия на рынке ценных бумаг, от продажи государственных долговых обязательств. Другие доходы банка, включающие дисконтный доход (по векселям), диви- денды на вложения в акции, доходы от переоценки ценных бумаг

218

Глава 5. Статистика финансовых результатов деятельности коммерческих банков

составляют незначительную часть доходов от операций с ценными бумагами.

Расходы коммерческого банка наряду с доходами являются вторым компонентом формирования прибыли и поэтому являются объектом тщательного анализа. Все расходы подразделяются на процентные и непроцентные.

Процентные расходы включают в свой состав затраты по при- влечению средств банков в депозиты, средств других клиентов в займы и депозиты; выпуску долговых ценный бумаг; арендной пла- те; другие расходы аналогичного характера.

Непроцентные (операционные) расходы в банках включают комиссионные расходы; расходы по оплате труда; эксплуатацион- ные расходы; расходы по операциям с иностранной валютой и дру- гими валютными ценностями; курсовые разницы; расходы от опе- раций по купле-продаже драгоценных металлов, ценных бумаг и другого имущества; отрицательные результаты переоценки драго- ценных металлов; другие текущие расходы.

Операционные расходы и прежде всего расходы по оплате труда, эксплуатационные расходы являются в составе расходов банка относительно постоянными и управляемыми. Они легче поддаются анализу и контролю по сравнению с другими расхода- ми банка.

Процентные расходы занимают значительную долю в сум- марных расходах банка. Ряд причин, вызывающих рост процент- ных расходов, носят объективный характер и не зависят от банка. Однако существуют факторы, которые банк может устранить и тем самым уменьшить процентные расходы, что сразу отразится на росте прибыли банка. Поэтому при проведении анализа необхо- димо рассматривать эти объективные и субъективные причины роста процентных расходов, чтобы банк мог по возможности управлять ими.

Процентные расходы зависят от средних остатков по оплачи- ваемым депозитам и средней процентной ставки по депозитам.

Анализ расходных статей банка производится аналогично ме- тодологии анализа доходных статей. Прежде всего вычисляется средняя сумма расходов на одного клиента, характеризующая себе- стоимость банковских активных операций. К составу клиентов отно- сятся те, которые являются контрагентами банка при проведении им данных активных операций. Определяется удельный вес каждого вида расходов в общей сумме или в соответствующих группах рас-

219