7. Период возврата (возмещения) инвестиций (pbp). Комплексная оценка эффективности инвестиций.

Период возврата (возмещения) инвестиций

определяется как такой срок окупаемости

![]() ,при

котором суммарные дисконтированные

доходы равны суммарным дисконтированным

инвестициям.

,при

котором суммарные дисконтированные

доходы равны суммарным дисконтированным

инвестициям.

![]()

Очевидно, что и в этом случае величина NPV=0.

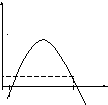

![]()

Значение показателя PBPопределяется суммированием нарастающим итогом денежных потоков до того момента, когда величинаNPVбудет равна нулю.

NPV

PBP

t

Условие эффективности инвестиций для данного показателя:

PBP<T

Показатель PBPпозволяет судить не только об общей эффективности или неэффективности инвестиций путем сравнения с величиной расчетного периода, но и о степени ликвидности инвестиций. Т.е. данный показатель определяет за какой период времени распределенный во времени доход покрывает инвестиционные затраты. Это особенно важно для фирм, активно использующих заемный капитал для инвестирования, а также для фирм, имеющих нетрадиционную структуру пассивов. Очень часто показательPBPопределяется графическим способом (см. рис. выше).

Основным недостатком показателя PBPявляется то, что доходы, полученные за пределами рассматриваемого периода возврата, не влияют на величину срока окупаемости. ПоказательPBPактивно используется в тех случаях, когда экономическая ситуация является нестабильной, как на макро, так и на микро уровне.

Проведенный выше анализ основных показателей эффективности инвестиций, учитывающий фактор времени, указывает на то, что по отдельности использование этих критериев нецелесообразно. Следовательно, на практике чаще всего данные критерии анализируются совместно (проводится комплексная оценка эффективности).

Тема 2.4. Особенности применения критериев инвестиционной эффективности.

Некоторые частные случаи многовариантной оценки. Выбор приоритетов.

Особенности применения критериев NPV, IRR, BCR, PBP. Противоречия между основными критериями эффективности инвестиций.

Некоторые частные случаи многовариантной оценки. Выбор приоритетов.

Использование критериев IRR,BCR,PBPв некоторых случаях на практике приводит к таким ситуациям, в которых интерпретация полученных результатов затруднена.

Например, решение об эффективности проекта при использовании отдельных показателей просто не может быть принято. В подобных случаях необходим расчет остальных критериев эффективности, который позволяет сделать общую картину более реалистичной. Однако, задача часто осложняется тем, что основные показатели эффективности инвестиций часто противоречат друг другу. Поэтому инвесторы сталкиваются с проблемой выбора определенных критериев (приоритетов). Рассмотрим далее некоторые частные случаи многовариантной оценки, где особенности применения основных показателей эффективности инвестиций проявляется особенно ярко.

Особенности применения критериев npv, irr, bcr, pbp. Противоречия между основными критериями эффективности инвестиций.

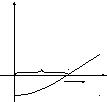

Известно, что графическая зависимость NPV(q) чаще всего имеет следующий вид:

N PV

PV

IRR

q

ЗН

При этом, легко графически определить значение показателя IRR. Однако, встречаются ситуации, когда у проекта имеется несколько положительных значенийIRR. Это происходит тогда, когда в течение расчетного периода осуществляются дополнительные инвестиционные затраты. В этом случае денежные потоки могут иметь различные знаки, и величины чистой стоимости могут быть как положительными, так и отрицательными (в случае неклассических денежных потоков).

Возникает вопрос, какую из нескольких величин IRRпринять за оптимальную? Иногда, предлагается выбрать наименьшее из этих значений, однако, как показывает практика, это может привести к некорректным выводам.

Рассмотрим следующий пример. Осуществляется инвестиционный проект по разработке полезных ископаемых. Его реализация потребует инвестиций в размере 5000$. Предполагается, что весь полезный объем ископаемого сырья добывается в первый год и продается за 28000$; во второй год проводятся только экологические работы по рекультивации почвы, стоимостью 28000$.

t=0 -5000

t=1 +28000![]()

t=2 -28000

Чтобы определить показатель IRR,

поступим следующим образом:![]()

Определим корни данного уравнения:

![]() ;

;![]() .

.

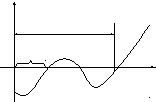

NPV

NPV

+

20 330

0 30 270 q

_

![]()

Рассмотрим на данном графике две точки: q=20%,q=270%. Видно, что для этих двух точек выполняется условие эффективности инвестицийIRR>q. Однако, приq=20%,NPV<0. также видно, что величинаNPV>0,при более высоких значенияхq(приq=270%). Получается, что для инвестора выгодно использование более высокой ставкиq, что, очевидно, противоречит здравому смыслу. Например, в случае использования заемного капитала.

Очевидно, что здесь нельзя говорить об оптимальном значении IRR. А решение об эффективности данного проекта необходимо принимать с использованием других показателей эффективности.

Рассмотрим еще один пример. Инвестиционный проект имеет следующую структуру денежных потоков в течение расчетного периода:

t=0 +10000

t=1 -16000![]()

t=2 +12000

Определим для данного проекта значение

показателя IRR. Далее

поступим аналогично вышерассмотренному

примеру:![]()

Расчеты показывают, что данное уравнение не имеет корней. Построим график зависимости NPV(q):

N PV

PV

+6000

q

Видно, что здесь невозможно определить показатель IRR Очевидно также, что данный проект не может быть эффективен во всей области изменения ставкиq, хотя график однозначно свидетельствует об этом. Очевидно, что для оценки данного проекта должны привлекаться дополнительные критерии, либо использоваться дополнительные ограничения.

Рассмотрим далее особенности использования критерия PBP. Чаще всего, график зависимостиNPV(t) имеет следующий вид:

NPV

NPV

PBP

t

Существуют случаи, когда график данной зависимости имеет иной вид:

NPV

NPV

PBP2

PBP1

t

Он отражает тот случай, когда в течении расчетного периода осуществляются дополнительные инвестиции (возможно несколько раз в разные годы). Поэтому для классических денежных потоков мы можем записать, что при t>PBP,NPV>0. только при этом условии выполняется условие эффективности инвестицийPBP<Tи данный срок окупаемости является характеристикой данного проекта. Для случая неклассических денежных потоков можно говорить о том, что условие эффективности инвестицийPBP<Tявляется необходимым, но недостаточным.

Для обоснования оптимального значения PBPследует также использовать другие показатели эффективности инвестиций. В частности, возможно, что при большем значенииPBPдостигаются лучшие результаты по этим показателям. Существуют также ситуации (при вводе дополнительных ограничений), когда выбирается меньшее значениеPBPи не имеет смысла осуществлять в проект дополнительные инвестиции. В любом случае, рассмотренные примеры говорят о том, что основные критерии эффективности инвестиций часто противоречат друг другу. Окончательный выбор приоритетов остается за инвестором (предпочтение какого- либо критерия, либо группы критериев).

Таким образом, как показали вышерассмотренные примеры, использование критериев NPV,IRR,BCR,PBPво многих случаях требует серьезного дополнительного анализа, т.е. поиск оптимального варианта часто предполагает использование дополнительных критериев (либо ограничений).