Внутренняя норма окупаемости (irr).

IRRопределяется как такая

ставка дисконтирования![]() ,

при которой суммы дисконтированных

доходов и затрат равны между собой.

,

при которой суммы дисконтированных

доходов и затрат равны между собой.

![]()

![]()

Очевидно, что в этом случае величина NPV=0.

![]()

Подсчет показателя IRRначинается с приближенного задания

такой нормы дисконта![]() ,

при которой суммарная текущая стоимость

денежных поступлений равнялась бы

текущей стоимости денежных затрат.

Затем рассчитывается величинаNPVи сравнивается с нулем, если она

положительна, то величинуqизменяют на определенный шаг. На том

шаге, когда величинаNPVменяет свое значение с положительного

на отрицательное (или наоборот)

определяется искомое значение величиныIRR. Часто при этом

используется метод графической

интерполяции.

,

при которой суммарная текущая стоимость

денежных поступлений равнялась бы

текущей стоимости денежных затрат.

Затем рассчитывается величинаNPVи сравнивается с нулем, если она

положительна, то величинуqизменяют на определенный шаг. На том

шаге, когда величинаNPVменяет свое значение с положительного

на отрицательное (или наоборот)

определяется искомое значение величиныIRR. Часто при этом

используется метод графической

интерполяции.

NPV

NPV

+ IRR

0 q

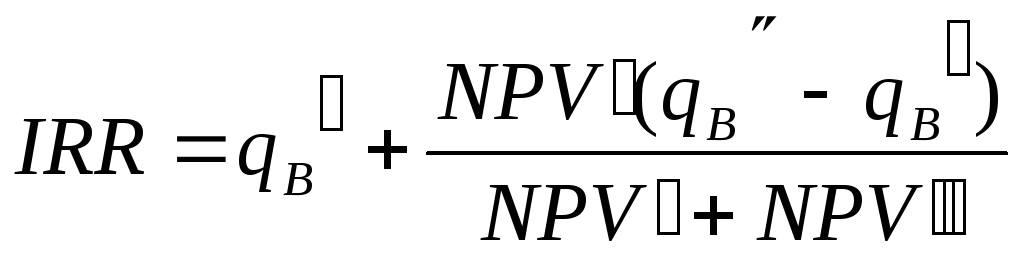

Точное значение показателя IRRможно определить по следующей формуле:

Условие

эффективности для показателяIRRвыглядит следующим образом:

Условие

эффективности для показателяIRRвыглядит следующим образом:

IRR>q

Показатель IRRопределяет для инвестора ту границу, при которой инвестиции начинают давать эффект. Обычно, он сравнивается с каким- либо барьерным, приемлемым для инвестора, уровнем доходности. ПоказательIRRобладает рядом недостатков:

В отличие от показателя NPV, он не дает информации о том, сколько собственно дохода принесут инвестиции;

Когда вычисляется показатель IRR, то принимается важное допущение о том, что ежегодные положительные денежные поступления реинвестируются при ставкеIRR. В теории такое допущение возможно, но на практике это может привести к некорректным результатам. Например, если подсчитано, чтоIRR=45%, то все денежные поступления реинвестируются при ставке 45%. Однако, маловероятно, что компания обладает ежегодными инвестиционными возможностями, которые могут обеспечить рентабельность на уровне 45%.

Возможны осложнения, возникающие, когда денежный поток вызванный инвестициями меняется с положительного на отрицательный в некоторый момент времени после первоначальных инвестиций.

+

+ + +

+

+ + +

_ _

В этом случае может появиться несколько значений показателя IRR.

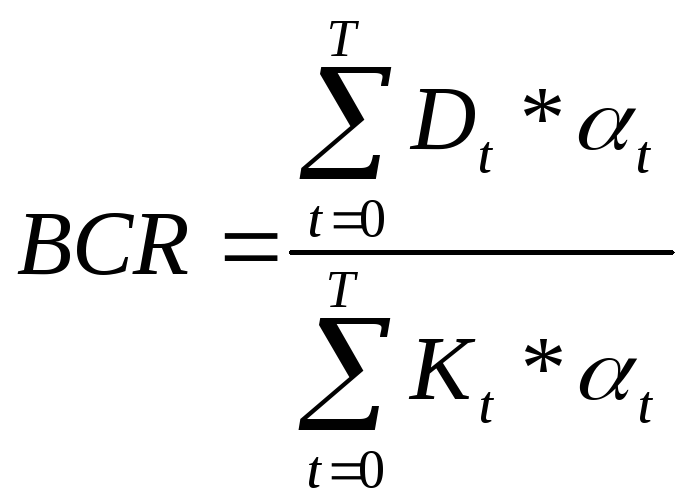

Коэффициент рентабельности инвестиций (bcr).

Коэффициент рентабельности инвестиций определяется как отношение суммы дисконтированных доходов к сумме дисконтированных затрат или к сумме дисконтированных инвестиционных затрат, и рассчитывается по формуле:

Условие эффективности инвестиций по данному показателю:

BCR>1

Данный показатель тесно связан с показателем NPV,так, еслиBCR>1, то это означает, что сумма дисконтированных доходов больше чем сумма дисконтированных инвестиций, следовательно,NPVбудет положительной величиной.

Если BCR>1, тоNPV>0;

Если BCR<1, тоNPV<0;

Если BCR=1, тоNPV=0.

Рассмотрим следующий пример: предположим, что существуют проекты А, В, С, которые характеризуются следующими значениями показателя эффективности инвестиций.

|

|

NPV,млн.руб. |

IRR, % |

BCR |

|

А |

+78.82 |

14.50 |

1.08 |

|

В |

+116.4 |

14.53 |

1.10 |

|

С |

+61.70 |

14.01 |

1.09 |

Видно, что наилучшее значение показателей

эффективности у проекта В, относительно

проектов А и С могут возникнуть

разногласия, т.к.

![]()

Иногда более эффективным признается проект С, т.к. у него выше отдача с рубля инвестированного капитала. Однако, делая такой вывод, следует учитывать, что во многих случаях значимыми являются величина инвестиций (ограничение по инвестиционным возможностям) и срок окупаемости (в случае, если экономическая ситуация нестабильна). Окончательное решение по выбору приоритетов (выбор более значимых показателей) остается за инвестором.