Тема 3.3. Учет инфляции при оценке эффективности инвестиций

Инфляция и ставки доходности. Реальные и номинальные ставки.

Инфляционная корректировка денежных потоков.

Инфляция и ставки доходности. Реальные и номинальные ставки.

Все ранее рассмотренные нами расчеты показателей эффективности инвестиций проводились в постоянных (базисных) ценах. Соответственно предполагалось, что и банковский процент рассматривается как «очищенный» от инфляции. В реальной практике обычно известна номинальная ставка процента (например, ставка за кредит). Соответственно все расчеты, связанные с поступлением и возвратом денежных средств, также ориентированы на номинальные величины (т.е. инфляционная составляющая входит в них). При этом предполагается, что и денежные потоки проекта необходимо представлять в сопоставимой форме.

Задача надежного прогноза является одной из самых сложных в любом анализе (т.к. сомнительна реальность ценовых и инфляционных прогнозов, получаемых любым способом на основе данных прошлых лет). В связи с этим можно рекомендовать пересчет номинального банковского процента к форме сопоставимой с денежными потоками проекта, рассчитанными в базисных ценах.

Для расчета реального процента (например, за кредит) можно воспользоваться следующей формулой (разновидность формулы Фишера):

![]()

Платежи, рассчитанные при реальном проценте, хотя и не будут соответствовать тем номинальным значениям платежей, которые придется возвращать, например, банку, но позволяет обоснованно сопоставить денежные потоки проекта и принимать грамотное решение об эффективности реализации проекта при действующих на финансовых рынках условиях.

2. Инфляционная корректировка денежных потоков.

Очевидно, что в реальный бизнес- план инвестиционного проекта следует включать расчеты с использованием номинальных банковских процентов (поскольку они показывают те конкретные выплаты, которые должны быть произведены). Поэтому для доказательства реальности этих выплат в бизнес- план придется включить и расчет денежных потоков проекта в номинальных величинах (т.е. с учетом прогноза инфляции).

Рассмотрим на конкретном примере, как производится расчет в прогнозных ценах и учет номинального банковского процента. Предположим, что существует инвестиционный проект, в котором величина СВСК=8,8%, а величина NPV=+231,47 тыс. д. ед.

Покажем, каким образом будет учитываться инфляция для двух случаев:

В первом случае будем полагать, что в банковской ставке по кредиту (16%) и в процентах по привилегированным акциям (7%) уже учтена инфляция (2% в год);

Для второго случая предположим, что в банковской ставке по кредиту и в процентах по привилегированным акциям темп инфляции (2% в год) не отражен. Для оценки эффективности данного проекта с учетом инфляции воспользуемся показателем NPV.

I случай. Т.к. темп инфляции для всех периодов одинаков, то базисный индекс инфляции можно рассчитать по формуле:

![]()

![]() -

базисный индекс инфляции в начальной

точке (равен единице).

-

базисный индекс инфляции в начальной

точке (равен единице).

Далее, в зависимости от базисных индексов инфляции скорректируем денежные потоки (цену и издержки) по следующей формуле:

![]()

![]() ,

где

,

где

![]() прогнозная

цена;

прогнозная

цена;

![]() -

текущая цена.

-

текущая цена.

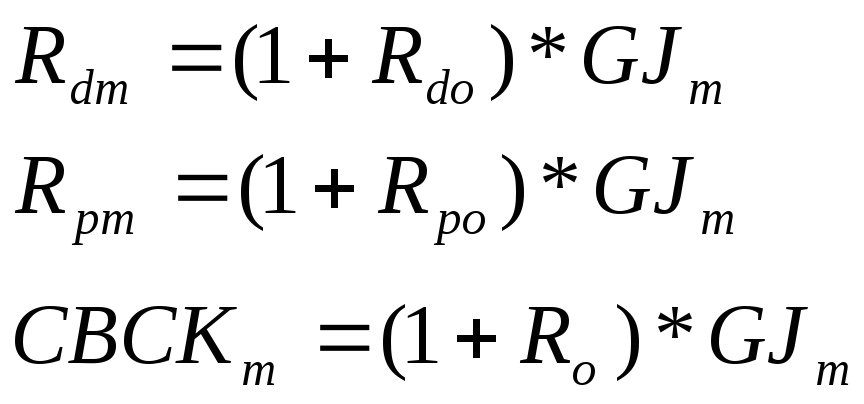

II случай. Нам необходимо скорректировать ставку по банковскому кредиту и проценты выплат по акциям, а значит и СВСК в целом в зависимости от базисных индексов инфляции.

,

где

,

где

![]() соответственно

процентная ставка по привлеченному

кредиту, выплачиваемые проценты по

привилегированным акциям и СВСК без

учета инфляции.

соответственно

процентная ставка по привлеченному

кредиту, выплачиваемые проценты по

привилегированным акциям и СВСК без

учета инфляции.

![]() те

же самые величины, но с учетом инфляции

для каждого шагаm.

те

же самые величины, но с учетом инфляции

для каждого шагаm.

Результаты расчетов представлены в таблице:

|

|

Исходный вариант |

Iслучай |

IIслучай |

|

NPV, тыс. ден.ед. |

+231,47 |

+304,66 |

-96,24 |

Видно, что величина NPVвIслучае возрастает. Это связано в основном с тем, что выручка растет быстрее затрат при неизменной сумме инвестиций. Отрицательное значениеNPVвоIIслучае отражает негативное влияние инфляции прежде всего на величину ставки дисконтирования, т.е. с ростом инфляции увеличивается тот барьер, который фирме необходимо преодолеть, чтобы обеспечить себе финансирование.

Увеличение NPVпри учете инфляции вIслучае свидетельствует о том, что инфляция приводит к некоторым изменениям оценок эффективности проекта. Однако, при этом следует помнить, что здесь происходит также инфляционное обесцениваниеNPV(т.е. снижается покупательская способность этих денежных сумм.

Таким образом, номинальная ставка банковского процента включает в себя инфляционные ожидания. Если реальная инфляция выше чем ожидания, то необходимо проводить специальную корректировку в расчетах (например, провести анализ чувствительности проекта к возможным изменениям уровня инфляции).