2. Аннуитированная чистая приведенная стоимость. Метод эквивалентных аннуитетов.

Более корректное сравнение инвестиционных проектов с различными сроками жизни позволяет осуществлять метод эквивалентных аннуитетов. В основе этого метода лежит расчет величины аннуитированной чистой приведенной стоимости (ANPV). Это частное от деления величиныNPVданного проекта на значение аннуитета по числу лет проекта и взятой для расчетаNPVставки дисконтирования.

![]() ,

где

,

где

а- величина аннуитета.

В этом случае аннуитет рассчитывается по формуле:

![]() ,

где

,

где

с- постоянный рентный платеж.

Логика использования эквивалентного аннуитета состоит в том, что если такие аннуитеты определить для всех сравниваемых проектов, то проект , у которого этот аннуитет будет наибольшим, будет и наибольшую величину чистой стоимости всех денежных поступлений. Это справедливо при условии, что все конкурентные инвестиции будут предполагать бесконечное реинвестирование или реинвестирование до тех пор , пока сроки жизни всех проектов не завершатся одновременно. Вернемся к рассмотренному выше примеру.

Следовательно,

![]() и проект А следует признать более

эффективным.

и проект А следует признать более

эффективным.

Именно таким образом, могут решаться проблемы ранжирования инвестиционных проектов с различными сроками жизни.

Тема 2.7. Анализ эффективности затрат.

Текущая стоимость затрат.

Эквивалентные годовые расходы.

Невозвратные издержки.

Текущая стоимость затрат.

Методы определения эффективности, рассмотренные ранее применимы к большинству проектов, в которых можно оценить как затраты, так и результаты (положительные потоки). Однако, существуют проекты, в которых невозможно измерить выгоду. В этом случае для сравнения проектов используется анализ эффективности затрат. Например, решая вопрос о том, какой тип осветительных приборов выбрать для служебных помещений (лампа накаливания или лампа дневного освещения) руководство фирмы не сомневается в целесообразности подобного инвестирования вообще(т.к. в темноте работать невозможно). Проблема заключается в том, какой из способов освещения будет сопряжен в одной и той же временной перспективе с наименьшими текущими (дисконтированными) затратами.

Таким образом, анализ эффективности затрат применяется для выбора из ряда вариантов менее затратного проекта, обеспечивающего выполнение поставленной задачи. К таким проектам, как правило, относятся проекты в области образования, здравоохранения, общественного управления и т.п.

Данный подход включает расчет всех затрат (как единовременных, так и текущих) на проект и их дисконтирование для получения текущей стоимости всех затрат.

0 1 2 3 4 5

1 2 3 4 5

-З3 -З4-З5

-Ко -К1-К2

![]()

Эта процедура проводится для всех возможных вариантов осуществления проекта. Наилучшим является вариант, обеспечивающий получение желаемого результата при наименьших дисконтированных затратах, либо вариант, обеспечивающий достижение поставленной цели при самой низкой затратоемкости (удельная величина).

2. Эквивалентные годовые расходы.

Если мы имеем дело с проектами, рассчитанными на разные сроки жизни или, если для продолжения деятельности требуются реинвестирования, то можно воспользоваться ранее рассмотренным приемом и определить эквивалентный аннуитет.

В данном случае критерием оценки будут эквивалентные годовые расходы(ЕАС), которые вычисляются по формуле:

![]()

где

![]() -текущие

(дисконтированные) затраты.

-текущие

(дисконтированные) затраты.

Рассмотрим следующий пример:

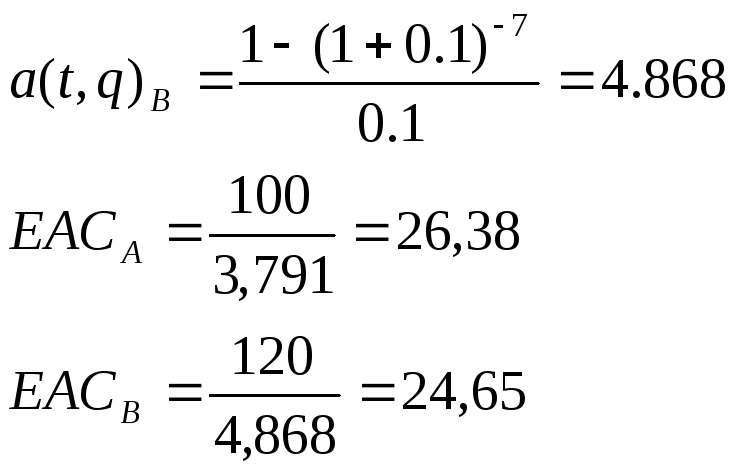

Областная администрация должна решить вопрос о том, какую систему обогрева предусмотреть в проекте реконструкции здания больницы: водяную (вариант А) или электрическую (вариант В).

Ставка дисконтирования q=10%, срок службы водяной системы отопления 5 лет, а дисконтированные затраты по её созданию и поддержанию составляют за этот период 100 млн. руб. Для системы электрического обогрева аналогичные показатели составляют соответственно 7 лет и 120 млн. руб. Какой из систем отопления следует отдать предпочтение?

Рассчитаем эквивалентные аннуитеты для данных условий:

![]()

Внесем полученные результаты в сводную таблицу:

|

Система обогрева |

Срок жизни (год) |

Текущие затраты, млн.(дисконтированные) |

ЕАС |

|

водная |

5 |

100 |

26,38 |

|

электрическая |

7 |

120 |

24,65 |

Поскольку система электрического обогрева сопровождается меньшей величиной ЕАС, то именно ей отдается предпочтение. К этому же результату можно было бы придти после проведения утомительных расчетов с временным горизонтом 35 лет, на протяжении которого систему водяного отопления пришлось бы воссоздать 7 раз, а систему электрического обогрева 5 раз.

Очевидно, что вышеописанный метод имеет особое значение для бюджетной сферы и некоммерческих организаций, где часто речь не может идти о максимизации денежных поступлений, но всегда является актуальным вопрос о наиболее рациональном использовании ограниченных финансовых ресурсов.